「ネット銀行の住宅ローンは低金利で魅力的だけど、実際に組むときの手続きなどはどうなんだろう」

ネット銀行の利用者は年々増えているものの、住宅ローンについてはこうした不安を感じる人は少なくないと思います。

そこで今回は、ネット銀行の住宅ローンにおけるメリット・デメリット(気を付ける点)をFPである筆者の視点から解説していきます。対面型の一般的な銀行との違いや、ネット銀行の借り入れで失敗しないポイントもあわせてご案内します。ネット銀行での借り入れを考えている人は、参考にしてみてください。

ネット銀行の住宅ローンは、一般の銀行とどう違う?それぞれの特徴や違いを比較

ここでは、ネット銀行とその他の一般的な銀行(以下「一般の銀行」)との違いおよび比較を解説します。

※以下の比較は、筆者がFPの経験や複数の不動産業者等に取材した内容をふまえて記載しています。詳細は各金融機関のホームページ等でご確認ください。

| ネット銀行 | 一般の銀行 | |

|---|---|---|

| 店舗 | なし ※一部ネット銀行には対面店舗あり |

あり |

| 金利 | 低め | やや高め ※一部都市銀行ではネット銀行並の低金利プランあり |

| ローン商品 の選択肢 |

少なめ | 多め |

| 申し込み手続き・サポート | ・原則、ネットで行う ・電話・チャットサポートあり |

・原則、銀行の店舗で行う ・対面サポートあり |

| 諸費用 |

・保証料:なし ・事務手数料:あり ・一部繰上返済手数料:なし ・繰上返済時の戻し手数料:なし |

・保証料:あり ・事務手数料:あり ・一部繰上返済手数料:店舗手続きの場合はあり、ネット手続きの場合はなし ・繰上返済時の戻し手数料:あり |

| 審査 | ・遅め ・柔軟性は低い傾向にある |

・早め ・柔軟な対応を期待できる |

| 上乗せ金利 | ・一般団信:上乗せ金利なし ・団信特約:上乗せ金利なし+上乗せ金利プランあり |

・一般団信:上乗せ金利なし ・団信特約:上乗せ金利必要 ※地方銀行は上乗せ金利なし多め |

大前提として、ネット銀行と一般の銀行は、サポートや手続きの方法、商品数など基本的な体制が違います。ネット銀行の手続きは原則非対面でオンライン完結、システムを簡略化してコストを削減し、その分金利の低さや団信の充実に力を入れています。

一方で、一般の銀行は原則対面での手続きとなります。人的サポートがあるため、審査の早さや柔軟性を期待できますが、金利はネット銀行に比べてやや高めの設定です。ただし、最近は一部の都市銀行でネット銀行並みの低金利プランを販売しています。各行の金利競争で金利差は狭まってきているため、銀行を比較する際は金利面以外の団信保障などにも注目するといいでしょう。

なお、諸費用については、ネット銀行と一般の銀行でそれほど大きな違いはありません。ネット銀行は保証料が無い分事務手数料が高額です。対して一般の銀行は保証料が高額ですが、繰り上げ返済をすれば保証料の一部が「戻し手数料」によって戻ってきます。諸費用の総額は返済期間や繰り上げ返済の有無などで変わってくるため、適宜シミュレーションすることをおすすめします。

ネット銀行で住宅ローンを借りるメリット

ネット銀行は金利の低さに注目が集まりがちですが、他にも特筆すべきメリットがあります。

詳しく見ていきましょう。

メリット1. 金利が低い

ネット銀行は金利の低さに力を入れています。主力商品である変動金利の相場は、2024年3月時点で年0.3%~0.4%台。中には年0.2%台の商品を提供している銀行もあるほどで、常に他行を意識して金利引き下げを行っています。

ただ、最近は一般の銀行でも低金利の住宅ローンが増えてきました。地方銀行の金利は年0.5%~0.8%と幅がありますが、都市銀行では年0.3%~0.4%台のプランを提供しています。ネット銀行が低金利という状況は変わりませんが、一般の銀行でも一部低金利プランがあることは覚えておきましょう。

また、2024年3月には日本銀行がマイナス金利政策の解除を発表しました。住宅ローン金利の動向は、各行のサイト等で最新情報を確認するようにしてください。

メリット2. 自宅で申し込み・手続きできる

ネット銀行の住宅ローンは、申し込みから契約までオンラインで手続きします(契約後の登記手続きのみ、司法書士との面談が必要)。そのため、パソコンやスマホなどの端末とネット環境があれば、銀行の店舗に行くことなく自宅で手続きできるため、忙しい人や平日仕事を休めない人にとっては非常に便利です。

また、ネット銀行は対面サポートが無い分、電話やチャットでのサポートに力を入れています。住宅ローンプランの選び方から申込情報の入力方法まで、さまざまな問い合わせが可能です。自分主導で手続きを進めていきたい人にとっては、ネット銀行の申込形態は大きなメリットになるでしょう。

メリット3. 充実した団信・疾病特約がある

ネット銀行は、団信や疾病特約といった保障が充実しています。

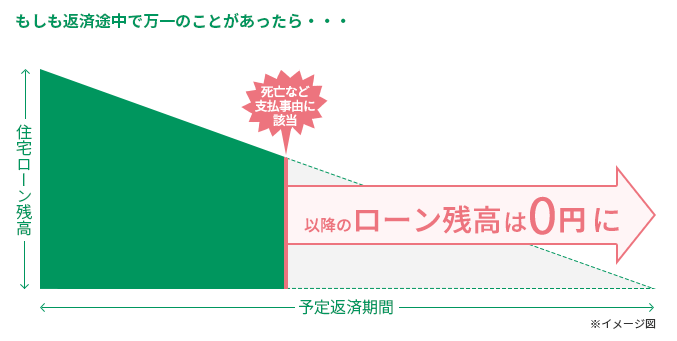

団信とは団体信用生命保険の略で、住宅ローン契約者に万一のことがあったときに住宅ローン残額を全額保障する保険制度です。

多くの銀行では、死亡・高度障害状態を保障する「一般団信」の保険料は銀行が負担するため、ローン契約者が保険料を支払う必要はありません。ただし、一般団信の保障に加えてがんなどの病気を保障する「疾病保障特約」などを付ける場合、上乗せ金利が発生することが多くなっています。

ところが、多くのネット銀行では上乗せ金利なしで付帯できる疾病保障特約付きの商品が充実しています。がん(悪性新生物)と診断されたら住宅ローン残額が50%保障される「がん50%保障団信」や、病気やケガで長期間働けなくなった場合の「全疾病保障」など、各行で上乗せ金利なしの疾病保障特約付き団信を用意しています。

また、2024年6月にはPayPay銀行で「ペアローン連生団信」という新しい団信の取扱いが開始されました。この団信は、ペアローンで住宅ローンを組まれたご夫婦いずれかに万一があった場合、お二人の借入残高がまとめて保障されるというものです。

ネット銀行は金利や手続き面に注目が集まりがちですが、ペアローン連生団信を筆頭に、長期に及ぶ返済生活をカバーできる疾病保障特約付き団信の充実ぶりも見逃せないメリットです。

この「ペアローン連生団信」は従来にない新しい団信ですので、次の章で詳しくお伝えします。

団信についての詳細は、こちらの記事でご確認ください。

「住宅ローンの団体信用生命保険(団信)とは?種類・保障内容・保険料・加入時の注意点を徹底解説」

「ペアローン連生団信」PayPay銀行で提供開始

前段でお伝えのとおり、2024年6月にPayPay銀行で「ペアローン連生団信」という新しい団信の提供が開始されました。

昨今、共働きの増加によりペアローンで住宅ローンを組む方が増えていますが、従来のペアローンでは、パートナーに万一のことがあった場合にパートナーのローンは保障されても、もう一方の住宅ローン返済はそのまま残るので払い続ける必要がありました。そのようなリスクを解消するために誕生したのが、この「ペアローン連生団信」です。

この団信は、ご夫婦のいずれかに万一があった場合、お二人の借入残高が「まとめて全額」保障されるというものです。万一のときは想像したくはないですが、この保障はペアローン特有のリスクを軽減できるため、共働き世帯で住宅ローンを組む方々にとっては大きな安心となるのではないでしょうか。

また、PayPay銀行のペアローン連生団信では、がんやその他の病気も保障されたり、3つのプランから選べたりなど、多様化する住宅購入のスタイルに応える保障内容も魅力的です。

2024年4月24日に発表された日経新聞社による調査では、PayPay銀行が総合首位になるなど、金利以外にもネット銀行各社が様々な保障や利便性にも力を入れていますので、気になる方はぜひ調べてみることをお勧めします。

PayPay銀行のローンや団信に関する詳細は銀行のウェブサイトよりご確認ください。

https://www.paypay-bank.co.jp/mortgage/index.html

こちらの記事でもペアローン連生団信について詳細にご紹介しています。

https://danshin-smile.cardif.co.jp/joint-mortgage-cpi/

ネット銀行で住宅ローンを借りるデメリット(気を付ける点)

もちろん、ネット銀行の住宅ローンもメリットだけではなく、気を付けるべき点(デメリット)もあります。

詳しく見ていきましょう。

デメリット1. 金利タイプや商品の選択肢が少なめ

ネット銀行の住宅ローンは、変動金利と固定期間選択型の商品が主流です。

銀行独自の長期固定金利や、注文住宅建築時に利用するつなぎ融資や分割融資、諸費用を借り入れできる諸費用ローンといった商品の取扱いはほとんどありません。対面型銀行と比べて金利タイプや商品が少なく、選択肢が限られている点はデメリットです。

デメリット2. 対面相談・手続きできない

一般の銀行であれば、行員や不動産会社などが対面で住宅ローンの相談から契約手続きまで誘導してくれます。しかし、ネット銀行では相談から契約手続きまですべてオンラインで、かつ自分主導です。電話やチャットでのサポートは充実していますが、不安や疑問があれば自ら問い合わせ、能動的に進めていく必要があります。

したがって、「行員などに導いてもらいながらサポートしてほしい」人にとっては、ネット銀行の相談・手続き形態はデメリットに感じるでしょう。

なお、ネット銀行の手続きはオンラインで入力して必要書類のアップロードをするケースと、webや郵送で手に入れた書類を記入して郵送で送付するケースがあります。どちらの方法でも、すべて自身で確認して1つ1つ入力・記入していくことになります。書類に不備があったときなど、場合によっては予定どおりに契約を進められないリスクもあるでしょう。

デメリット3.イレギュラー案件の対応が難しい

ネット銀行は審査をシステム化していることが多いため、借入要件に合わないイレギュラー案件の対応は難しくなっています。

たとえば、複雑な形状の土地や私道に面している土地、借地などに建物を建てる際の対応です。一般の銀行ではこうした案件でも、審査担当が追加で調査したり、契約者に詳細を確認したりして、総合的な判断のうえで審査に通ることがあります。しかしネット銀行では、一定の要件に合わない案件は一律審査に通らない可能性があるのです。

また、ネット銀行によってはサイト等の説明に「個人事業主や経営者は不可」「年収は●●万円以上」と記載があり、一般の銀行よりも細かく要件を設定していることがあります。

一般的な年収の会社員が都内の新築マンションを購入するようなケースであれば、こうした対応をデメリットに感じることはないでしょう。しかし、複雑な物件を購入する場合やフリーランスや自営業の方など会社勤めでない方は、一般の銀行に相談したほうが柔軟な対応を期待できます。

ネット銀行の住宅ローンは審査に時間がかかる&柔軟性が低いと言われる理由

前述のとおり、ネット銀行の住宅ローンは審査に時間がかかる、柔軟性が低いなどと言われることがあります。その理由はデメリットの項でも説明した審査のシステム化と、不動産会社など人的な介入がないことにあります。

一般の銀行で住宅ローンを組む場合、不動産会社や銀行の担当などが手続きに介入することが多くなっています。銀行と不動産会社の関係によっては、不動産会社の営業マンが銀行の担当に審査を催促する、場合によっては審査の交渉をすることもあるでしょう。

しかし、ネット銀行は不動産会社との提携ローンでもない限り、基本的に人が介入することはありません。ネット銀行の審査は原則、書面内容で判断されます。書面に不備があれば、オンラインまたは郵送で書類が返送され、契約者は改めて不備を直す必要があります。こうした仕組みのため、審査に時間がかかる、柔軟性が低いと感じる人がいるのではないでしょうか。

とはいえ、実際の審査基準は非公開です。審査の内容については銀行以外わかりません。各銀行の借入要件をしっかり確認し、事前審査を試してみましょう。また、電話サポートは積極的に活用してください。

一般の銀行の審査の詳細については、こちらの記事もご参照ください。

「住宅ローン審査が通らない理由と通るための対策を銀行員が解説!」

ネット銀行での借り入れを失敗しないポイント

ここでは、「ネット銀行での借り入れを考えているけど、失敗したくない」という人に向けて、筆者のFPとしての視点から事前に知っておきたいポイントをまとめました。

- ネット銀行はローンの選択肢が限られる

- ローン選びも手続きもネットで完全に自分主導

- 審査においてイレギュラー対応は難しい可能性が高い

翻って言えば、借入要件を満たす一般的な借り入れで、自分主導で手続きできる人であれば、ネット銀行の住宅ローンで失敗する可能性は低いと言えます。一般的な年収の会社員で、都内のマンションを購入するようなケースであれば、ネット銀行は十分検討候補になるでしょう。

住宅ローンの借入(申込)要件は、各ネット銀行のホームページで公開されています。収入や勤続年数、対象物件など所定の要件を満たしているか確認したうえで事前審査に進みましょう。ネット銀行は電話サポートが充実しているため、コールセンターを積極的に活用するのもおすすめです。

ネット銀行で住宅ローンを借りるときは、金利以外にも注目しよう

基本的な借入要件を満たしていて、能動的に手続きを進められる人にとっては、ネット銀行は利便性の良い銀行です。年収や物件要件に問題がなく、オンラインの手続きに抵抗がなければ、ネット銀行の住宅ローンも検討候補に入れてみてはいかがでしょうか。

ネット銀行は低金利に注目が集まりがちですが、実は充実した団信・疾病保障特約も大きなメリットです。上乗せ金利なしのがん50%団信や全疾病保障、PayPay銀行で提供されているペアローン連生団信など、銀行ごとに多様な保障が用意されています。長期におよぶ住宅ローン返済の不安をカバーできる団信の充実度にも注目したうえで、自身に適した銀行を探してみてください。

団信の選び方については、以下の記事でも詳しくご紹介しています。あわせてご覧ください。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

「団信にがん特約は必要?付けるべき理由と注意点を徹底解説」

公開日:2022年05月16日

更新日:

RELATED関連記事はこちら

RECOMMENDおすすめ記事はこちら

服部ゆい

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士