そろそろ住宅を購入したいから、頭金をなるべく増やしておきたい……。そのようなとき「投資」という選択肢が思い浮かぶ方もいるのではないでしょうか。ただ、投資といえば、「損しそうで怖い」「何に投資したらいいのかわからない」というイメージもあるかもしれません。

そこで今回は「100万円を投資してお金を増やす」というテーマで、投資の仕方や投資先についてわかりやすく解説します。投資で出た利益にかかる税金が非課税になる「NISA」についても紹介しますのでぜひ参考にしてください。

なお、本稿は筆者の経験と知見に基づき執筆しております。金融商品は元本保証がないものも多く、価格変動などによる損失が生じる可能性がある旨をご了解ください。金融機関の情報をご自身でよく確認したうえで投資を始めましょう。

目次

100万円あったら何に投資する?投資先を考えてみよう

100万円を投資するならば、どのような選択肢があるかをご紹介します。

株式

株式とは、企業が資金調達のために発行する有価証券です。企業に返済義務はなく、証券取引所に上場している株式は証券会社を通じて売買ができます。株価(1株あたりの値段)が低いときに買い、高くなったときに売却すればその差を利益として受け取れますが、売買せず保有したままでも企業の業績によって配当や株主優待が定期的に受け取れます。

株式は元本保証商品ではありません。購入時よりも売却時の株価が下がっている場合は損失が発生します。

債券

債券は国や地方自治体、企業が資金調達のために発行する有価証券です。利率や満期が決まっており、保有していれば利子、満期時には元本が戻ってきます。なお、満期到来までは債券市場で売買が可能ですが、売却時の債券価格が購入時を下回る恐れもあります。

不動産

アパートやマンションの部屋、もしくは棟を丸ごと購入し、家賃収入を得るという投資です。売却して売却金を得ることもできます。安定的な収入が入るというメリットの反面、購入にかなりまとまった資金が必要な点や物件のメンテナンスが必要な点には注意が必要です。

ちなみに、不動産投資には「REIT(リート・不動産投資信託)」という多くの投資家から集めた資金で不動産に投資する商品もあります。投資先の選定などは専門家が行いますが、元本保証商品ではありません。

投資信託

多くの投資家の資金をまとめ、複数の株式や債券を購入するという投資商品です。銘柄の選定や運用は専門家が行います。保有中は運用成績に応じて分配金が受け取れ、購入時より高値で売却すれば売却益が得られます。

運用成績の保証はなく、損失が出る可能性がある点は気を付けないといけませんが、投資先を選ぶ必要がない、株や債券、不動産投資と比較すると少額から始められるという点から投資初心者でも始めやすい投資商品と言えるでしょう。

投資信託で100万円投資したらどのくらいの利益が出るの?

さまざまな投資先がありますが、初心者におすすめなのは「投資信託」です。投資信託の種類と、投資信託に100万円投資したらいくら儲かるかを利回りごとに見ていきましょう。

投資信託にはどのような種類がある?

投資信託には次のような種類があります。

【購入可能時期による違い】

| 単位型 | 投資信託の発売が開始された時期のみ購入可能 |

| 追加型 | 投資信託の運用中はいつでも購入可能 |

【払い戻しの可否による違い】

| オープンエンド型 | 運用期間中はいつでも払い戻し(売却)可能 |

| クローズドエンド型 | 運用期間中は払い戻し(売却)不可 |

【投資対象による違い】

| 株式 | 主な投資先が株式(国内株、外国株、内外株《国内・外国》) |

| 債券 | 主な投資先が債券(国内債券、外国債券、内外債券《国内・外国》) |

| REIT | 主な投資先がREIT(不動産投資信託) |

| その他 | 主な投資先が上記以外の商品(金・原油など) |

| 複合型 | 主な投資先が上記の複数の金融商品 |

100万円投資したらいくらになる?利回りごとにご紹介!

投資信託の平均利回りは3~10%程度とされています(3年~5年運用した場合)。以下が詳細となりますが、結果として100万を投資すると30年で1,744万9,402円となり(利回り10%で計算)、約1,644万円増える計算となります。

参考までに100万円を運用した場合の結果を利回りごとにご紹介します。

| 利回り | 1年後 | 5年後 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|---|---|

| 3% | 103万円 |

115万 9,274円 |

134万 3,916円 |

180万 6,111円 |

242万 7,262円 |

| 10% | 110万円 |

161万 510円 |

259万 3,742円 |

672万 7,500円 |

1,744万 9,402円 |

※税金などは考慮していません

上記では利回りが30年間変わらないと仮定して算出していますが、投資信託は株式や債券など値動きするもので構成されているため運用成績は一定ではありません。長期間運用する中で利回りが非常に高くなる時期やマイナスになる時期があることも想定されます。この点は留意しておきましょう。

投資信託を積み立てた場合、どのくらい増えるの?

投資信託は「一括で100万円投資する」という投資方法以外に、「毎月1万円ずつ投資する」といった積立もできます。少額で無理なく積み立てられるのも投資信託のメリットです。積み立てたお金を利回り7%で運用した場合、毎月5万円を30年間積み立てると5,847万2,630円になり、約5,787万円増える計算となります。

毎月1万円と5万円を積立した場合、どの程度増えていくのかを確認してみましょう。

| 積立金額 | 1年後 | 5年後 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|---|---|

| 1万円 |

12万 3,803円 |

71万 1,959円 |

171万 517円 |

507万 5,364円 |

1,169万 4,526円 |

| 5万円 |

61万 9,015円 |

355万 9,793円 |

855万 2,587円 |

2,537万 6,819円 |

5,847万 2,630円 |

※税金などは考慮していません

投資信託を始めるならば押さえておきたい「NISA」とは?

投資信託に限らず、投資で利益(配当金・分配金・譲渡益)が出ると税金がかかります。2025年4月現在の税率は「20.315%」(※1)なので、仮に10万円の利益が出た場合は20,315円の税金が引かれ、79,685円しか受け取れません。

そこで安定的な資産形成のために誕生したのが「少額投資非課税制度(NISA)」です(※2)。お得に投資するためにもNISAを理解しておきましょう。

※1「株式・配当・利子と税」(国税庁)

※2「「NISA」って何?わかりやすく解説」(政府広報オンライン)

お得な制度「NISA」を知っておこう

NISAとは投資で出た利益にかかる税金が非課税になるという制度です。

毎月一定額を積み立てる「つみたて投資枠」と、株式や投資信託の一括購入など幅広く投資できる「成長投資枠」の2つの枠があります。以下の表でそれぞれの特徴を確認しましょう。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無制限 | 無制限 |

| 非課税保有限度額 |

1,800万円 (売却した場合、枠の再利用可) |

|

| 投資対象商品 |

長期の積立・分散投資に適した一定の投資信託 (金融庁の基準を満たしたものに限る) |

上場株式・投資信託など |

| 対象年齢 | 18歳以上 | |

NISAを利用したい場合は証券会社や銀行でNISA口座を開設する必要があります。「1人1口座」と定められているので、どこで口座開設するかは慎重に考えましょう。

NISAのメリットとデメリットも確認しておきましょう。

NISAのメリット

-

投資で利益が出ても申告なしで非課税になる

-

つみたて投資枠と成長投資枠の併用可能

-

期間無制限で非課税投資ができる

-

非課税枠は売却したら再利用できる

NISAのデメリット

-

非課税限度額が決められている

-

複数のNISA口座は持てない

-

つみたて投資枠の対象は金融庁の基準を満たした

投資信託のみとなっている -

18歳未満は口座が持てない

NISAを利用したら、どのくらい増えるの?

5年間、毎月1万円を利回り7%でNISAを利用して投資した場合と利用なしで投資した場合、受け取る利益がどの程度変わるのかをご紹介します。

|

元本・利益 合計 |

運用益 | NISA利用の受取額 | NISA利用なしの受取額 | 差額 | |

|---|---|---|---|---|---|

| 1年後 |

12万 3,803円 |

3,803円 |

12万 3,803円 |

12万 3,031円 |

772円 |

| 5年後 |

71万 1,959円 |

11万 1,959円 |

71万 1,959円 |

68万 9,215円 |

22,744円 |

運用期間が長くなるほど積立額も増えるため、NISA利用と利用なしの差額が増えていきます。NISAを利用した方がお得に投資できることがおわかりいただけるでしょう。

初心者でもわかりやすい!銘柄の選び方、おすすめ銘柄、組み合わせ

一口に「投資信託」と言っても多くの種類があり、それぞれ含まれている銘柄やリスク度に違いがあります。投資経験や知識のチェック、リスク許容度の把握など、投資初心者が投資信託を選ぶ際に気を付けておきたい点を挙げます。

投資信託を選ぶ前に考えておきたいこととは?

値上がりするかどうかも非常に重要ですが、まずは、自分の投資経験や知識を認識するところから始めましょう。たとえば「株価の見方を知っているか」「経済ニュースを見る習慣があるか」などです。投資の知識がない場合は、値動きが大きすぎる銘柄は避けた方が無難です。初めはインデックス型投資信託からスタートし、投資に慣れてから、アクティブ型にチャレンジすることをおすすめします。

リスクはどの程度取れる?

自分のリスク許容度も把握しておきましょう。リスク許容度は年齢層によっても変わってきます。以下を参考に選んでみてはいかがでしょうか。

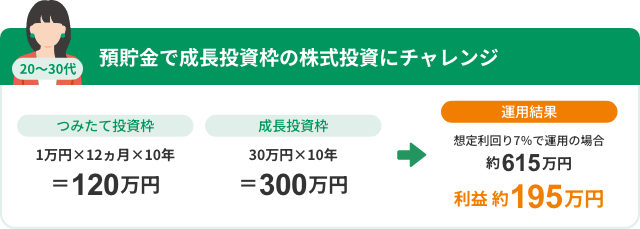

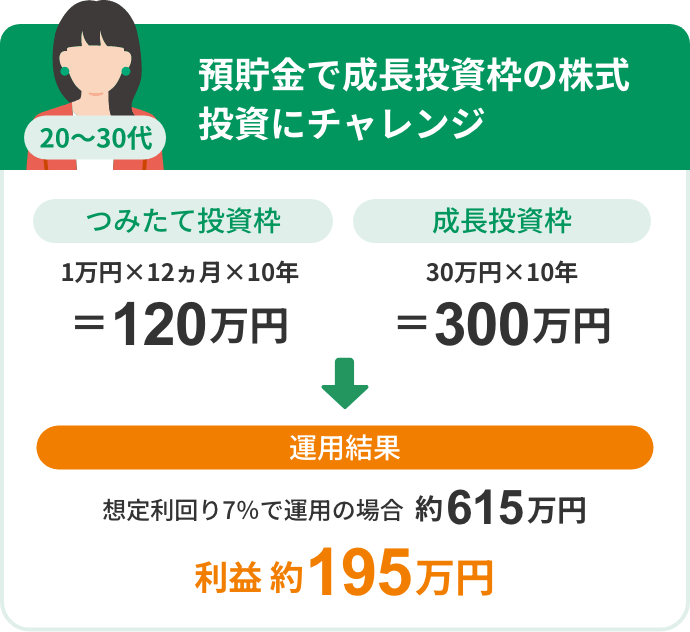

【20代~30代】

働ける期間が長く、失敗しても取り戻せる可能性があるため、値動きが大きい銘柄が選びやすくなります。預貯金がある方はNISAの成長投資枠で株式投資にチャレンジしてみるのもいいのではないでしょうか。

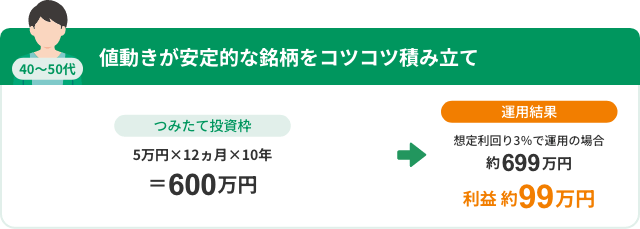

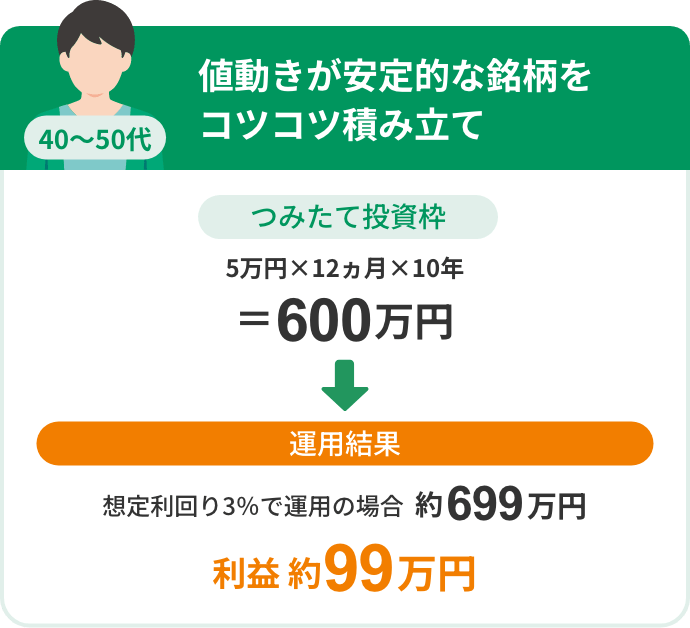

【40代~50代】

教育資金や住宅ローン返済などでお金がかかる時期です。減らしてはいけない資産の割合が多くなりますので、値動きが安定的な銘柄を積み立ててコツコツ増やしましょう。

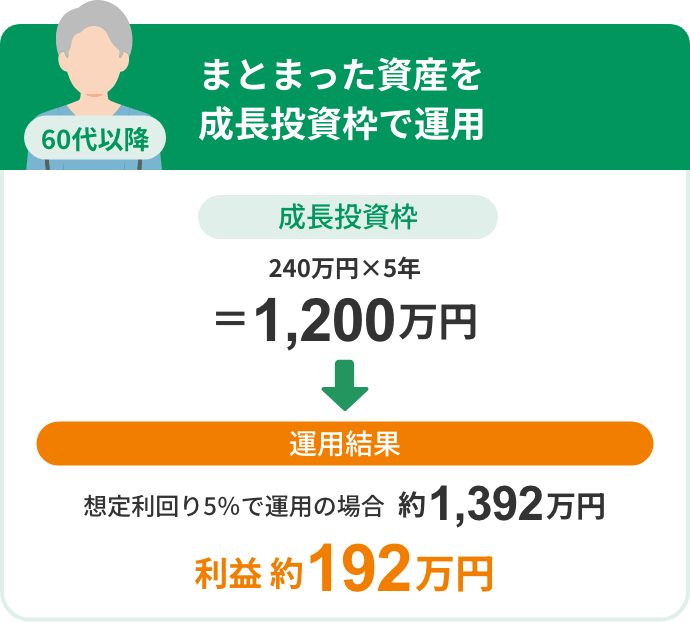

【60代以降】

退職金などまとまった資産を持つ方も多い年代です。NISAの成長投資枠での資産運用も検討しましょう。

投資できる期間はどのくらい?

基本的に、投資できる期間が長くなるほど多少リスクが高い商品を選びやすくなります。もし、「投資期間は1年程度」というのであれば、運用益はあまり期待できませんが、低リスクの銘柄を選ぶ必要があります。

投資信託にかかる費用も確認しよう

投資信託に投資する際には、元本のほかに以下の費用がかかります。

- 購入時手数料

- 信託報酬

- 解約手数料(信託財産留保額)

一般的に、インデックス型は費用が低めに、アクティブ型は高めに設定されています。運用益が出たが手数料などを考えたら利益はそれほどでなかった、という場合もありますので、購入前に元本以外にかかる費用を必ずチェックしてください。投資信託の特徴や費用に関しては販売する金融機関のホームページなどで確認できます。

投資信託はほったらかしでも大丈夫?

投資に対して「頻繁に売買して利益を得るもの」とイメージする方もいるようです。しかし、頻繁に売買を繰り返す知識や時間がないから投資を始めるのを躊躇してしまう、というような方も多いのではないでしょうか。投資信託は頻繁に売買せずほったらかしでも大丈夫なのかを考えていきます。

投資信託はそのままにしていてもOK!

結論からいえば、投資信託はほったらかしにしていても特に問題ありません。「投資信託で100万円投資したらどのくらいの利益が出るの?」の章でご紹介したとおり、投資信託の平均利回り3~10%は、3~5年運用した場合の話です。

特に、インデックス型など比較的値動きが穏やかな銘柄は頻繁に売買しても、平均利回りほどの利益は出ない可能性が高いと言えます。

積立投資も同様です。売却のことを考えず、同じ商品を定期的に同じ金額ずつ長期間買い付けていくと、購入単価が平均化し損失のリスクを軽減できます。この方法は「ドルコスト平均法」と呼ばれる有名な投資手法です。

ほったらかし投資のメリットと注意点

ほったらかし投資のメリットと注意点を確認しておきましょう。

ほったらかし投資のメリット

-

初心者でも始めやすい

-

売買のタイミングを考えなくても良い

-

預金よりも高い利回りが期待できる

-

積立の場合、少額からでも投資可能

ほったらかし投資の注意点・デメリット

-

相場次第で損失が出る場合もある

-

短期間では利益が出にくい

ほったらかし投資に向いている投資信託の銘柄とは?

すべての投資信託がほったらかし投資に向いているわけではありません。値上がりや値下がりに一喜一憂するのがイヤというのであれば、比較的値動きが穏やかな「インデックス型」を選ぶと良いでしょう。「オルカン」の通称で知られる全世界の株に投資する投資信託であるオール・カントリーもインデックス型の投資信託です。インデックス型は株価指数に連動した動きを目指しますので、値動きが分かりやすいというメリットもあります。

その他、REITも「家賃」という安定収入をもとに分配がありますので、ほったらかし投資に向いているといえます。

自分に合ったスタイルを決めて100万円の投資方法を決めよう

100万円を投資したい場合、株式や債券など多くの投資先がありますが、初心者の方におすすめなのは複数の銘柄がセットになっている「投資信託」です。組入銘柄の選定や運用は専門家が行うため、投資経験がない人でも始めやすくなっています。また、少額からの積立が可能な点も投資信託のおすすめポイントです。

これから投資信託への投資を始めたいのであれば、運用益が非課税になる「NISA」をぜひ活用しましょう。NISAは1人1口座しか作れませんので口座開設する金融機関は慎重に選んでください。

投資できる期間、リスク許容度は人によって異なります。自分に合ったスタイルを決めてから投資をスタートさせましょう。

なお、投資を始める際は金融機関の情報を必ず確認してください。不明点などがあれば、金融機関やファイナンシャルプランナーなどの専門家にご相談いただくことをお勧めします。

公開日:2025年06月05日

RECOMMENDおすすめ記事はこちら

田尻 宏子

2016年からライター活動を開始。金融機関ホームページ、お金の情報サイトでローン、投資、保険などマネー系記事の執筆を数多く手掛ける。分かりやすく、役に立つ記事を書くことがモットー。2級ファイナンシャル・プランニング技能士、証券外務員1種資格保有。