住宅ローン契約の条件となっていることが多い団体信用生命保険(団信)について、「結局どれがいいの?」と悩んでしまう方は多いのではないでしょうか。

この記事では、団信の種類別に、保障内容や金利、メリット・デメリットなどを比較し、あなたに合った団信の選び方をご案内します。

団信を比較するポイントは保障内容と住宅ローンへの上乗せ金利

一般的に、保険を比較するには、保障内容と保険料の確認がポイントとなってきます。その保険料を支払うとどのような保障内容が受けられるのか、そのバランスを確認します。

団信には、ローン契約者の保険料負担はありません。ただし、がんなどの疾病も保障する特約を付けた疾病保障特約付団信の場合、住宅ローンの金利が上乗せとなることが多いです。

そのため、団信の比較の際は、保障内容と住宅ローンへの上乗せ金利を確認しましょう。

「一般団信」― 基本の保障

まずは団信の基本的な保障を確認しましょう。

民間の住宅ローン契約時に加入する一般団信の場合、住宅ローン金利が上乗せになることはありません。

一般団信の基本的な保障内容は以下のとおりです。

保障:住宅ローンの債務残高

保障対象:住宅ローン契約者の死亡または所定の高度障害状態

万が一、住宅ローン返済中の契約者が死亡もしくは所定の高度障害状態となった場合、契約者側が返済できないと住み慣れたマイホームから退去しなければならない可能性があります。

しかし、団信に加入していれば、住宅ローン契約者に万が一の事態があった場合でも、契約者に代わって保険会社が金融機関に住宅ローンの残高を保険金として支払うため、マイホームに住み続けることができるのです。

保障が手厚い「特約付団信」― 上乗せ金利が必要なことが多い

団信の中にはがん団信(がん保障特約付団信)など保障を手厚くした「特約付」のタイプもあります。

団信の保障対象は、「一般団信」では、住宅ローン契約者の死亡もしくは所定の高度障害状態となった場合です。しかし、団信に特約を付けると死亡や所定の高度障害状態だけでなく、がんなどの病気で支払事由に該当したときローン残高が保障されたり、入院時などにその月の返済相当額が保障されたりします。

先述のとおり、「特約付団信」の場合、住宅ローン金利が上乗せになることがあります。

ただし、金融機関によっては、上乗せ金利なしで特約付団信を提供していることもあるため、よく確認するようにしましょう。

次章で団信の種類別に詳しく確認していきます。

自分にとってはどれがいい?団信を種類別で比較

団信にはどんな種類があるのでしょうか。主な団信の種類を確認し、比較してみましょう。

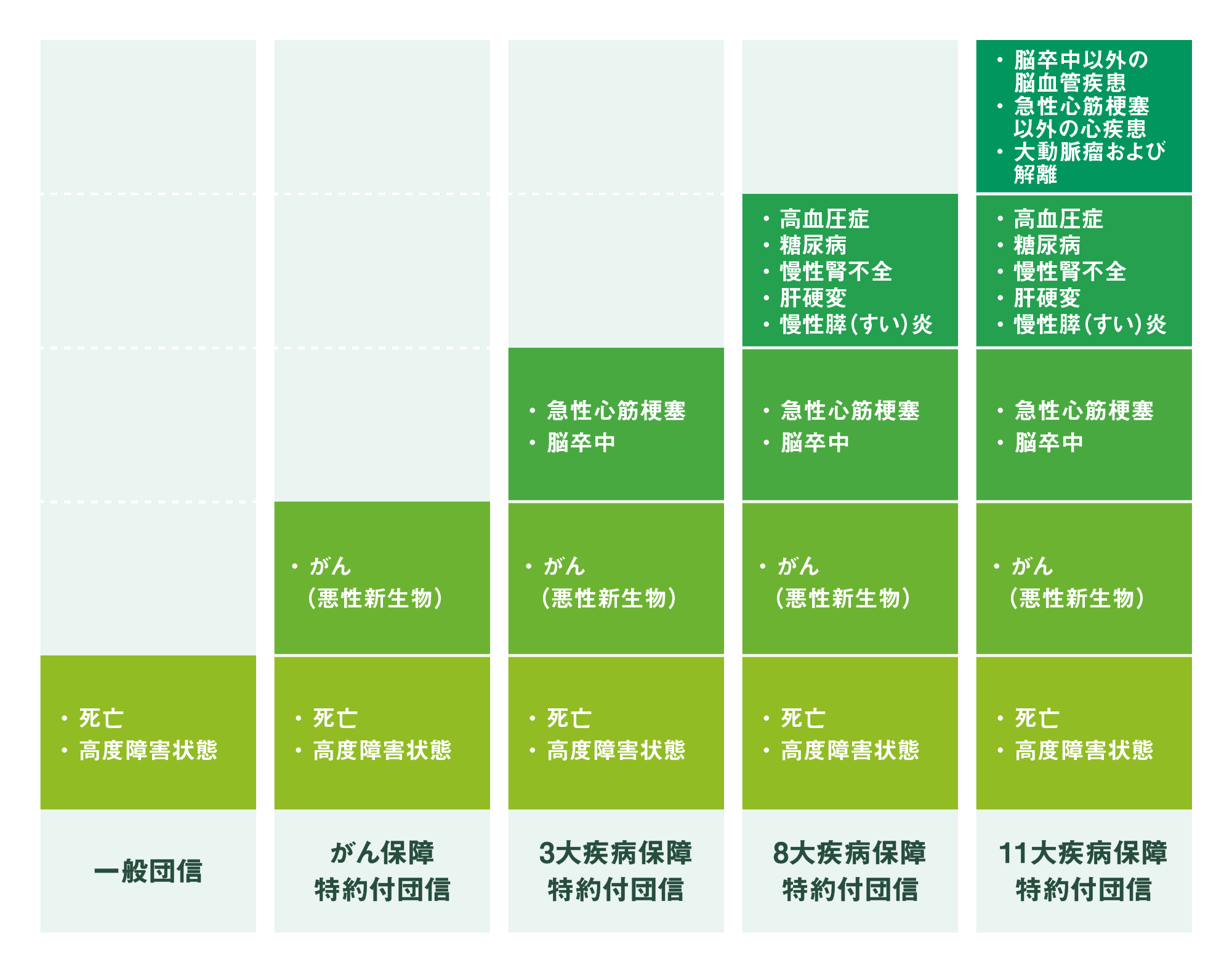

※この表は特約付団信の保障イメージ図です。

団信の引受保険会社によって特約の保障内容・対象は異なります。

一般団信

| 保障対象 | 「死亡」「所定の高度障害状態」 |

|---|---|

| 上乗せ金利 | なし |

死亡・所定の高度障害状態に限ったタイプの団信で、金利上乗せはありません。

がん保障特約付団信(がん団信)

| 保障対象 | 「一般団信」に加え、「がん(悪性新生物)」と診断された場合 |

|---|---|

| 上乗せ金利(年利) | 0~0.2%程度 |

死亡・所定の高度障害状態時の保障に加え、住宅ローン契約者が所定の「がん(悪性新生物)」と診断された場合も住宅ローン残高が保障される団信です。

団信は住宅ローン残高を保障するため、治療費を保障する一般的な医療保険とはタイプの異なる保険ですが、がんで収入が減少し、住宅ローンを支払えなくなるリスクに備えることができます。すでに一般の医療保険やがん保険をご契約されている方は、団信にもがん保障を加えるのがおすすめです。

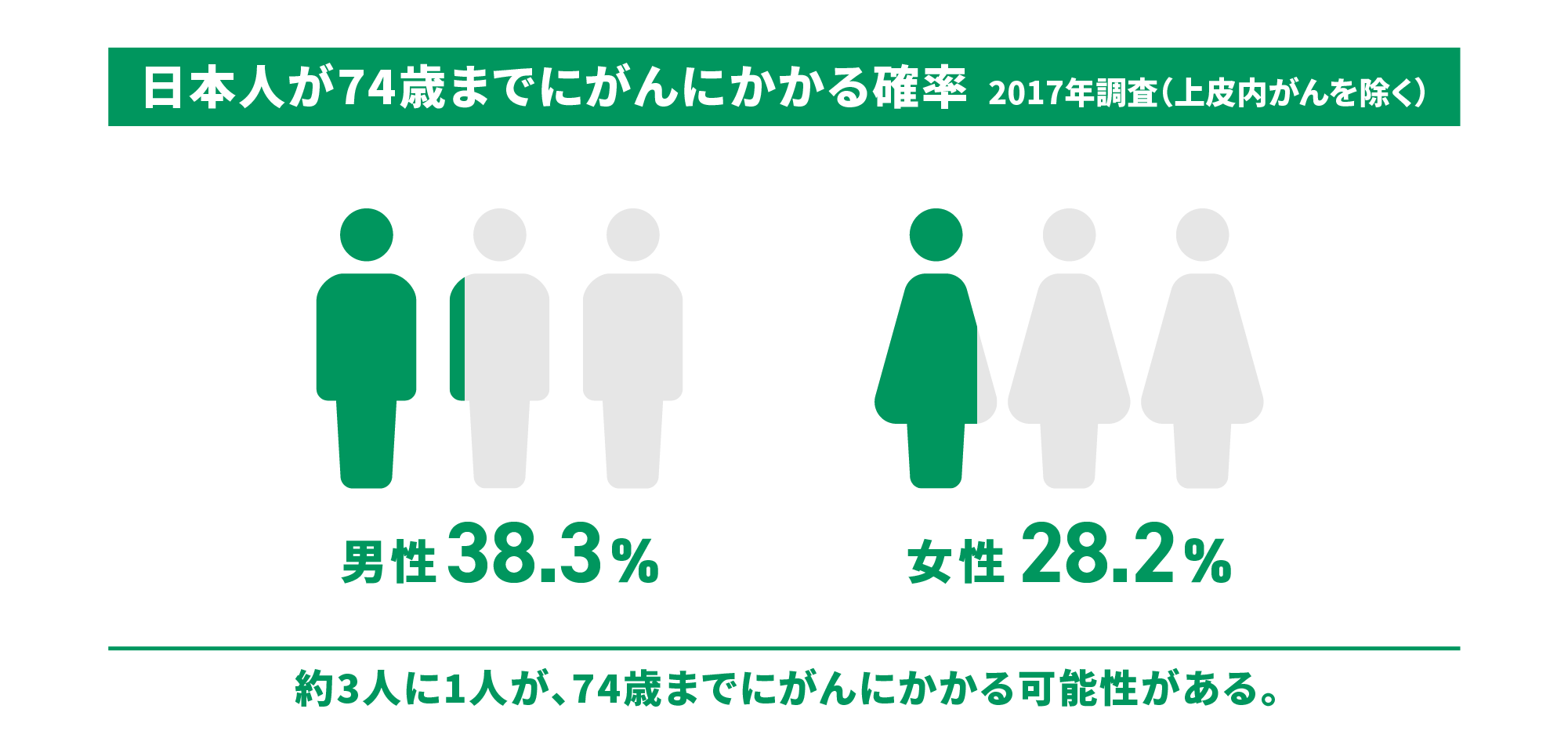

厚生労働省の報告によると、日本では2023年時点でがんと診断された方のうち、27.8%が25歳〜64歳、71.6%が65歳以上でした。

出典:厚生労働省「令和5年 患者調査」よりカーディフ損害保険株式会社にて算出

また、国土交通省の「住宅市場動向調査(令和5年度)」(※1)では、注文住宅の住宅ローン返済期間は平均32.7年という結果になっています(土地を除く)。注文住宅以外の物件でも、概ね30年前後で返済されています。

つまり、ローン返済期間とがん罹患リスクの高まる年代がほぼ重なっているため、「がん」に備える合理性があると言えます。特に一般のがん保険では治療費は保障されても住宅ローンの残高は保障されないため、注意が必要です。

がん団信は保障金額を50%と100%から選べる金融機関もあります。50%保障プランについては、多くの場合上乗せ金利がありません。「どっちがいいだろう」と悩まれる場合は、お近くの金融機関にて相談いただくことをお勧めします。

※1 「令和5年度 住宅市場動向調査報告書」よりP53「2. 結果の概要 2.4.2 住宅ローン (3)返済期間」(国土交通省 住宅局)

3大疾病保障特約付団信

| 保障対象 | 「一般団信」「がん保障」に加え、「急性心筋梗塞」や「脳卒中」により所定の状態が60日以上継続した場合または所定の手術を受けた場合 |

|---|---|

| 上乗せ金利(年利) | 0.2%~0.3%程度 |

「がん」に加え、「急性心筋梗塞」「脳卒中」も保障の対象にした団信です。

保障が手厚くなるため、上乗せ金利もがん保障特約より高くなる傾向にあります。

がん・心筋梗塞を含む心疾患・脳卒中を含む脳血管疾患の3大疾病は、日本人の死因の約半数を占めます。(老衰除く)(※2)

がんや急性心筋梗塞は入院・手術後も後遺症が残り治療が長引く可能性が、脳卒中は入院長期化する可能性があります。治療が長引くほど収入に影響が出たりするリスクがあるため、もしもの時にご家族に生活基盤を残すという観点で、加入をお勧めしたい特約です。

※2 「令和5年(2023) 人口動態統計月報年計(概数)の概況」よりP46「第10表 主な死因の死亡数・死亡率(人口10万対),都道府県(特別区-指定都市再掲)別」(厚生労働省)を参照

8大疾病保障特約付団信

| 保障対象 | 「一般団信」「3大疾病」に加え、5つの重度慢性疾患により所定の就業不能状態(※)が12ヵ月を超えて継続した場合 ※金融機関によっては6ヵ月以上の入院 |

|---|---|

| 上乗せ金利(年利) | 0.3%程度 |

「3大疾病」に加え、「高血圧症」「糖尿病」「慢性腎不全」「肝硬変」「慢性膵(すい)炎」といった5つの重度慢性疾患も保障対象になる団信です。

保障範囲が広い分、上乗せ金利も高くなる傾向があります。また、金融機関によっては住宅ローン残高の保障に加えて、就業不能による一時金や住宅ローン返済額の保障なども用意されています。簡便な手続きかつ契約者の負担が少ないのが魅力の団信ですから、しっかり検討する必要があるでしょう。

11大疾病保障特約付団信

| 保障対象 | 「がん団信」に加え、10種類の生活習慣病で180日以上“入院”した場合 |

|---|---|

| 上乗せ金利(年利) | 0.1%~0.3%程度 |

保障の範囲をさらに広げ、がん団信(悪性新生物を保障)に加えて10種類の生活習慣病(上皮内新生物、心疾患、脳血管疾患、高血圧性疾患、糖尿病、慢性膵炎、肝疾患、腎疾患、大動脈瘤および解離、皮膚の悪性黒色腫以外の皮膚がん)による半年以上の入院を保障する団信です。上皮内新生物や皮膚がんなど、通常のがん団信では保障されないがんも保障対象に含まれることが特徴です。

金融機関によっては、上記保障に加えて、がん診断確定時の給付金(悪性新生物は100万円、上皮内新生物や皮膚がんで50万円)、ケガや、病気で5日間の連続入院時の給付金が出るタイプもあります。

生活者として注意が必要なのが、8大疾病保障や11大疾病保障などで長期の入院を保険金支払条件にしているケースです。

厚生労働省によると、退院患者の平均在院日数の平均は32.3日です。

傷病別だと、平均在院日数が半年を超えるものは以下3つです。

- 血管性及び詳細不明の認知症:285.2日

- 統合失調症、統合失調症型障害および妄想性障害:569.5日

- アルツハイマー病:279.6日

出典:「令和5年(2023)患者調査の概況」より「3 退院患者の平均在院日数等」(厚生労働省)

その他の傷病の場合、在院日数の平均が半年を超えるものはありませんでした。

「半年以上の入院」という条件はハードルが高いといえるでしょう。

ただし、保険会社よっては、一定期間以上の入院という条件が「連続」なのか「連続ではなく入退院を繰り返す場合などでも条件を満たす場合は保障対象」なのか異なる場合がありますので、よくご確認ください。

保障は発生確率だけで判断できません。確率が低くても、いざ発生した際のダメージが大きいリスクに備えるのが保険の基本だからです。事実、半年以上の入院がもし起こった場合、住宅ローン返済の継続は難しくなるでしょう。

避けたい未来を冷静に考え、慎重に判断することが大切です。

健康状態に不安があるなら「ワイド団信」

| 保障対象 | 「死亡」「所定の高度障害状態」 ※病歴等が原因で、一般団信に加入できない方向け |

|---|---|

| 上乗せ金利(年利) | 0.2%~0.3%程度 |

団信も一般の生命保険と同じく、加入には保険会社の審査があります。健康状態によっては、団信に加入できない可能性もあります。

ワイド団信は加入条件を緩和した団信です。健康状態や過去の病歴で通常の団信に加入できなかった場合でも、ワイド団信なら加入できる可能性がありますので、ご自宅の購入を直ちに諦める必要はありません。ワイド団信の取り扱い状況や引受条件は金融機関および団信の引受保険会社によって異なるため、詳細はワイド団信を取り扱っている金融機関に確認してみてください。

団信に特約は付けた方がいい?

ここまで代表的な団信の特約をご紹介しました。

しかし、それぞれの保障を知ったとしても、どの団信にするか判断できた方は少ないでしょう。

特に現在健康に暮らしている場合「特約が必要かどうかわからない」と考える方もいると思います。

結局、団信に特約は付けた方がよいのでしょうか。

「リスクに備える」ことが大原則

団信に特約を付けるかどうか、付けるとしてもどの保障タイプにするのかの判断は簡単ではありません。ローンを組むときは比較的若くて元気な方が多く、将来のリスクよりも上乗せ金利を気にする方が多いためです。

個人によってさまざまな判断基準があると思いますが、最も大切なポイントは「自分が何に備えたいかを考えること」です。

仮に働けなくなっても、返済を継続できるだけのお金があるならマイホームを失う可能性は低いでしょう。

しかし、働けなくなった場合に住宅ローン返済が滞ると想定するなら、一般団信では不十分な可能性が高いです。特約を付け、保障を手厚くするのは自然なことと言えます。

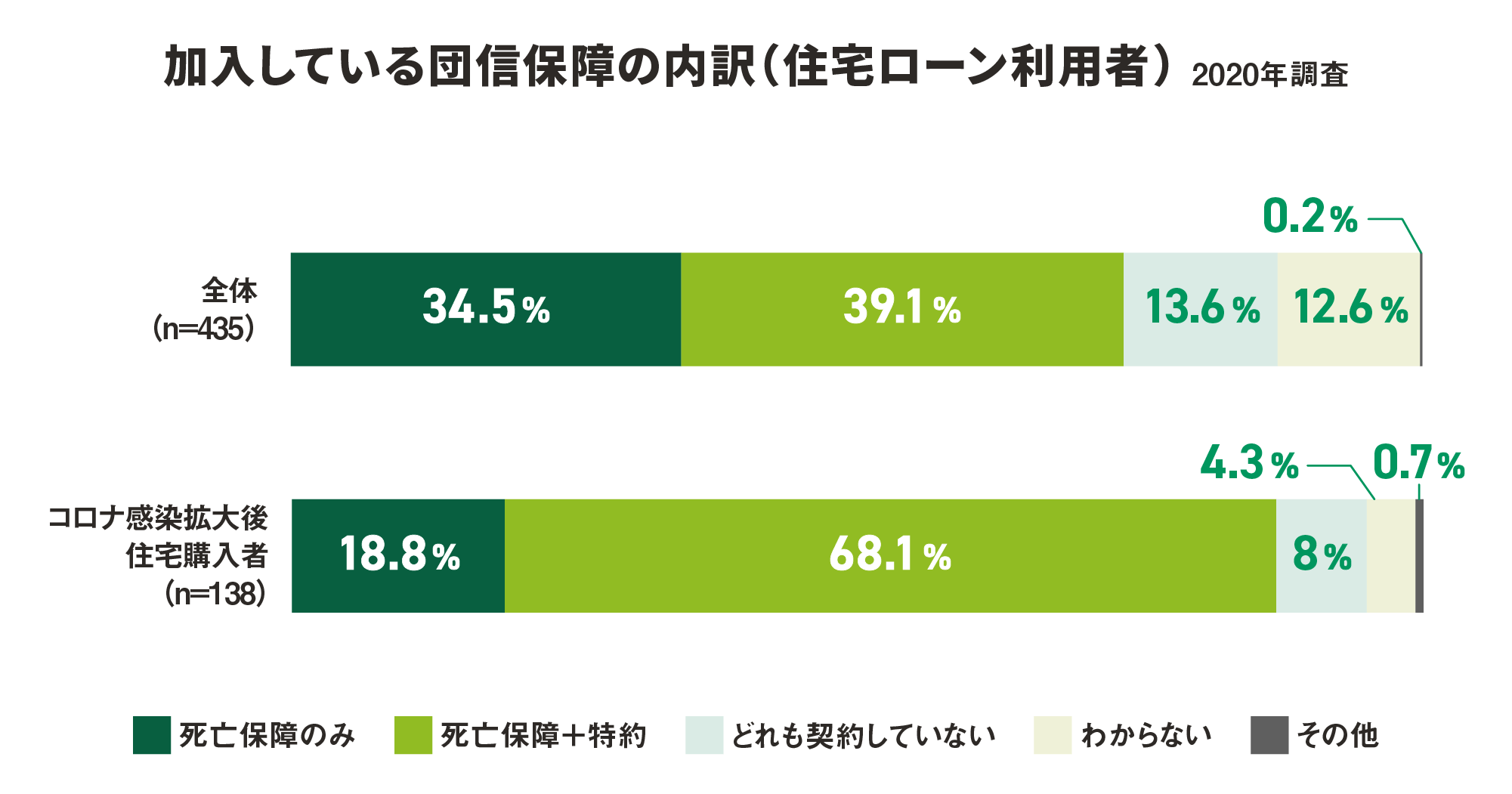

団信の特約の加入率は約4割

団信に特約を付ける判断は、あくまでご自身の状況によって行うべきですが、判断が簡単でないのも事実です。

団信選びのヒントになるよう、他の方が特約をどうしているのかご紹介します。

カーディフ生命保険株式会社(以下「カーディフ生命」)が2024年に行った「第6回 生活価値観・住まいに関する意識調査」(※3)によると、住宅購入後に後悔したことで最も多い回答は「団信の特約を付けておけばよかった」で、約4割を占めています。特に20代は63%と、全体平均と比較して大幅に高く、6割以上の人が後悔している点が印象的です。

また、2022年の調査結果を見てみると、住宅ローン契約者のうち約4割が「特約付団信」に加入しています。さらに2018年以降の住宅購入者に絞ると約7割が特約に加入しており、2017年以前の住宅購入者との比較では42%増と大きく増加しました。

つまり、それほど特約付団信への加入のニーズは高いといえるでしょう。

団信に特約を付けるべきかについては、こちらの記事もあわせてご覧ください。

「がん団信、3大疾病保障付団信は必要?実際に保険金が支払われた事例をご紹介」

ただし、特約付団信については年齢制限が一般団信より厳しくなっています。たとえばメガバンクが取り扱う8大疾病保障特約付団信には、申込書の記入日時点で満56歳未満であることが条件になっています。

特に50歳以上となると種々の疾病の罹患リスクが高まる傾向にあるため、加入できる特約付団信の種類は必然的に少なくなります。加入を検討されている方は、年齢制限についても注視することをお勧めします。

年齢制限についてもっとよく知りたいという方は、こちらの記事も確認してみてください。

「団体信用生命保険の加入条件に年齢制限はあるの?特約付きの場合は?」

※3 「第6回 生活価値観・住まいに関する意識調査」(カーディフ生命保険株式会社)

保障される条件にも注意

特約付団信を選ぶ際には、引受保険会社が提供している契約概要・注意喚起情報で住宅ローンの返済が保障される条件を十分確認しましょう。

たとえば「がん団信」は、がんと診断されると保障対象となる場合が多いですが、保障対象となるがんの種類が指定されている場合があります。

また所定の日数などの条件にも注意しましょう。

団信と一般の生命保険の基本的な違い

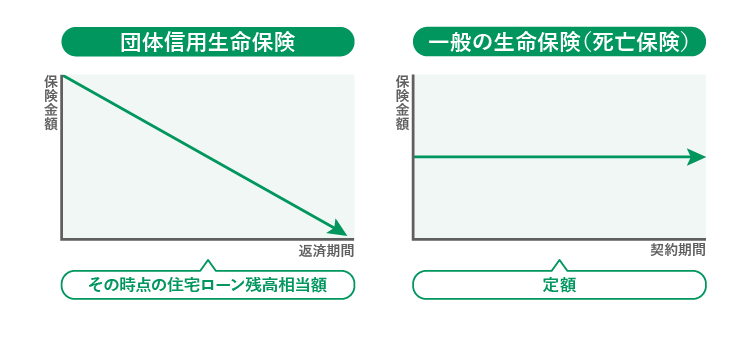

保障金額が一定か変化するか

団信は基本的に住宅ローン残高を保障するため、返済を続けていけば当然住宅ローン残高と連動して団信の保障額も減少していきます。

つまり、リスク(ローン残高)の減少と保険金額が連動する合理的な保険であると言えます。

一方、一般の生命保険(死亡保険)は、保険期間を通じて保障額が一定である商品が多くなっています(※)。また、一般の生命保険(死亡保険)は、万一のことが起きたときに支払われる保険のことで、住宅ローン残高を保障するものではありません。

保障内容は似ていても、保障額の推移に団信との違いがある点には注意しましょう。

※期間の経過とともに保険金額が変動する死亡保険もあり、すべての死亡保険が定額保障というわけではありません。

また、「団信と生命保険、どっちが得なの?」という疑問を持つ方もいらっしゃいますが、団信は住宅ローンの返済を保障するための保険で、一般の生命保険は遺族の生活全般を保障するための保険です。それぞれ保険の仕組みや保障内容が異なるため、どちらが優れているとは言えません。

団信と一般の生命保険の比較については、こちらの記事でも解説しています。あわせてご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

生命保険料控除もポイント

一般の生命保険に加入すると「生命保険料控除(※4)」を利用できる場合があり、支払保険料に応じた節税が可能です。

一方、団信の契約者は金融機関のため、団信に加入しても生命保険料控除の対象にはなりません。ただし、住宅ローンを契約して住宅を購入・増改築等を行う場合、一定の要件を満たす方は「住宅ローン控除(※5)」を利用できます。

住宅ローン控除は、年末時点の住宅ローン残高の0.7%が所得税(一部翌年の住民税)から差し引かれる強力な節税制度です。控除期間は10~13年で、最大控除額は400万円以上になります。近年は控除率の引き下げや対象となる住宅・所得の要件が厳しくなるなどの法改正が行われていますが、それでも生命保険料控除より高い節税効果を期待できます。

各節税制度の条件や控除内容を確認しながら、それぞれをうまく活用しましょう。

※4 No.1140 生命保険料控除(国税庁)

※5 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)(国税庁)

あなたに合った団信は?比較ポイントのまとめ

団信を比較し選ぶポイントは、まず「自分が何に備えたいか」を冷静に考えることです。

たとえば「がんに備えたい」というニーズがあれば「がん保障特約付団信」が有力になりますし、「幅広い疾病に備えたい」というニーズがあるなら「3大疾病保障特約付団信」や「8大疾病保障特約付団信」が選択肢になります。

そのうえで、その特約付団信でどれくらい住宅ローンへ上乗せ金利が発生するかを把握しましょう。上乗せ金利は住宅ローンの契約によって負担額が異なりますので、必ず自分の場合で試算しましょう。

比較の流れをまとめると以下のようになります。

- 1. 「自分が何に備えたいか」を把握し、団信を比較

- 2. 特約付団信を考える場合には、住宅ローンへの上乗せ金利を確認

- 3. 一般の生命保険で備える場合と比較

今回ご案内したこちらの手順で、一般の生命保険とも比較しながら団信を選ぶと、自分にぴったりな団信を選択できるでしょう。

公開日:2021年01月04日

更新日:2025年05月26日

RECOMMENDおすすめ記事はこちら

若山卓也

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業、保険募集代理業、金融系ライターとして活動しています。関心のあるジャンルは資産運用や保険、またお得なポイントサービスなど。お金にまつわることなら幅広くカバーし、発信しています。AFP、プライベートバンキング・コーディネーター資格保有。