「住宅ローンの保険『団信(団体信用生命保険)』にがん特約は必要?不要?」

がんと診断された場合に住宅ローンの残高が保障される「がん団信」。

団信にがん特約をつけたら上乗せ金利で返済額が上がる場合があるので、「特約は不要では?」と悩んでいませんか?

※一般的には「がん保障特約」「特定疾病保障特約II型」などと表記されていますが、この記事ではシンプルに「がん特約」と表記します。

筆者は、がん特約は働き盛りの住宅ローン契約者こそつけたほうが良い特約だと考えています。

この記事では、団信にがん特約をつけるべき理由(メリット)と、つけるときの注意点(デメリット)について解説します。

がん特約をつけるか悩んでいる方は、ぜひご覧ください。

がんと診断確定で住宅ローン残高が保障される団信のがん特約とは

がん団信とは、一般の団信にがんと診断確定された時の保障が付いた「がん保障特約付団信」を指します。

ここではがん特約の保障内容や、どのようなときに保険金が支払われるのかの事例を紹介していきます。

「どんな種類のがんが保障されるの?」

「がんの進行度によって保障は変わるの?」

といった疑問がある方は、参考にしてみてください。

団信のがん特約とは何か

がん特約とは、住宅ローン契約者が保障期間中に所定の悪性新生物(がん)と診断され、支払事由に該当したとき、その時点の住宅ローン借入残高が保険金として借入金融機関に支払われる保障です。

がん特約の保障内容は保険会社によって異なりますが、ここでは一般的な「がん特約」の保障内容を以下にまとめました。

【一般的な「がん特約」の保障内容】

保険期間中に、医師により所定のがん(悪性新生物)と診断確定されたとき、その時点の住宅ローン借入残高に相当する保険金が借入先金融機関に支払われる。

※ここで言う「がん」とは悪性新生物のことで、上皮内がん(上皮内新生物)などは含みません。保障の対象となるがんの種類については各引受保険会社の契約概要・注意喚起情報等でご確認ください。

上記の他にも、がんを保障する団信にはいくつか種類があります。

たとえば、保険期間中にがんなどの病気によって働けない状態となり、その状態が一定期間継続した際に団信の保障対象となる「就業不能信用費用保険」。がんを原因として先進医療の療養を受けた際に、先進医療の技術料と同額の給付金を受け取れる「がん先進医療特約」。これらは、一般的ながん特約とは異なります。

がんを保障する団信にもさまざまな種類があるため、混同しないように覚えておきましょう。

団信の特約の種類や金利については、こちらの記事も参考にしてください。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

また、金融機関によっては住宅ローン残高を100%保障するものだけではなく、50%だけ保障する団信を用意している場合もあるので、希望する場合はご利用予定の金融機関に取り扱いがあるか確認することをお勧めします。

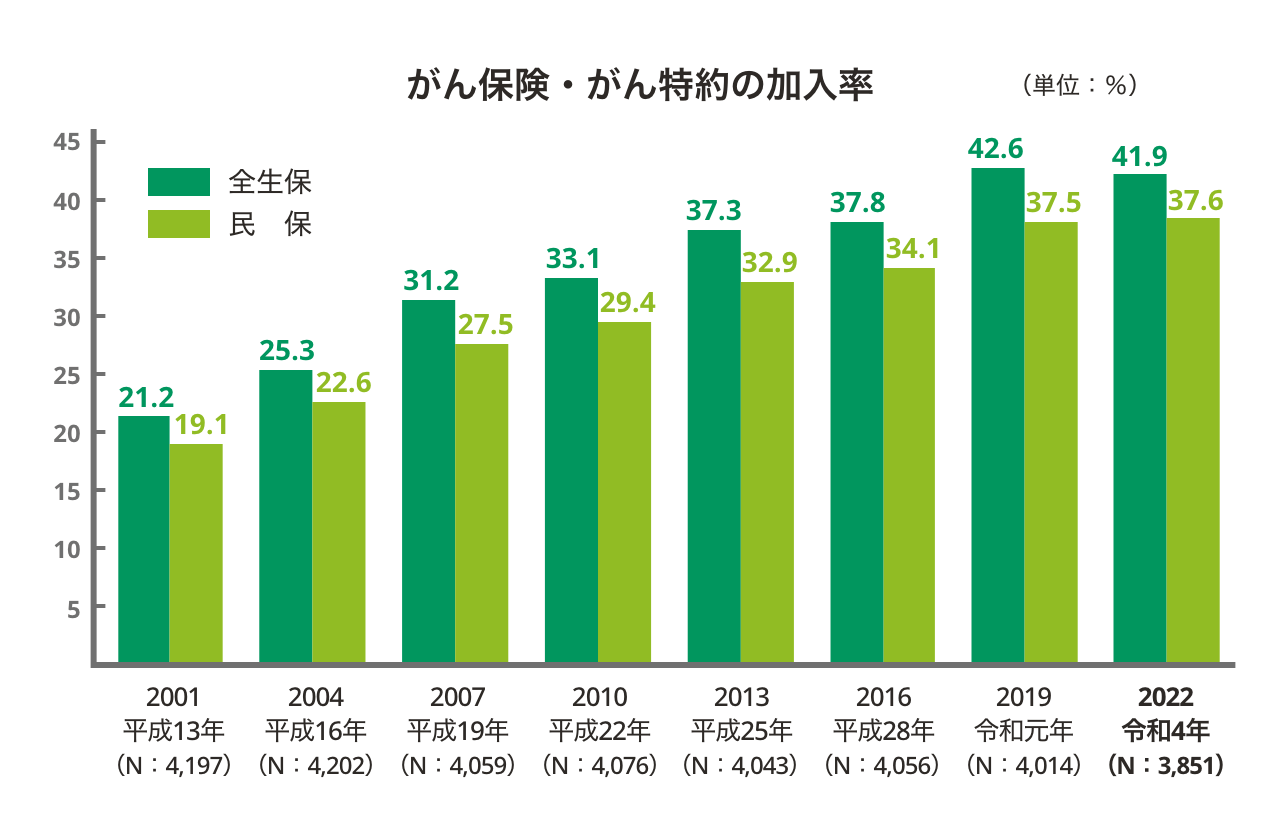

がんを保障する保険・特約の加入率について

上記では団信のがん特約について説明しましたが、実際どのくらいの人ががんを保障する保険や特約に加入しているのでしょうか。公益財団法人生命保険文化センターの2022(令和4)年度「生活保障に関する調査」によると、民間の生命保険会社(民保)で取り扱っているがん保険・がん特約の加入率(調査対象:18歳~69歳)は37.6%、生命保険全体(全生保)では41.9%です。2001年に行われた調査内容と比較すると、加入率は2倍ほど増加しています。当調査結果は住宅ローンの団信に限ったものではありませんが、年々がんの保障についての関心が高まっていることがわかります。

※出典:「2022(令和4)年度「生活保障に関する調査」」よりP77「<図表 II-35> ガン保険・ガン特約の加入率」(公益財団法人生命保険文化センター)をもとに加工して作成

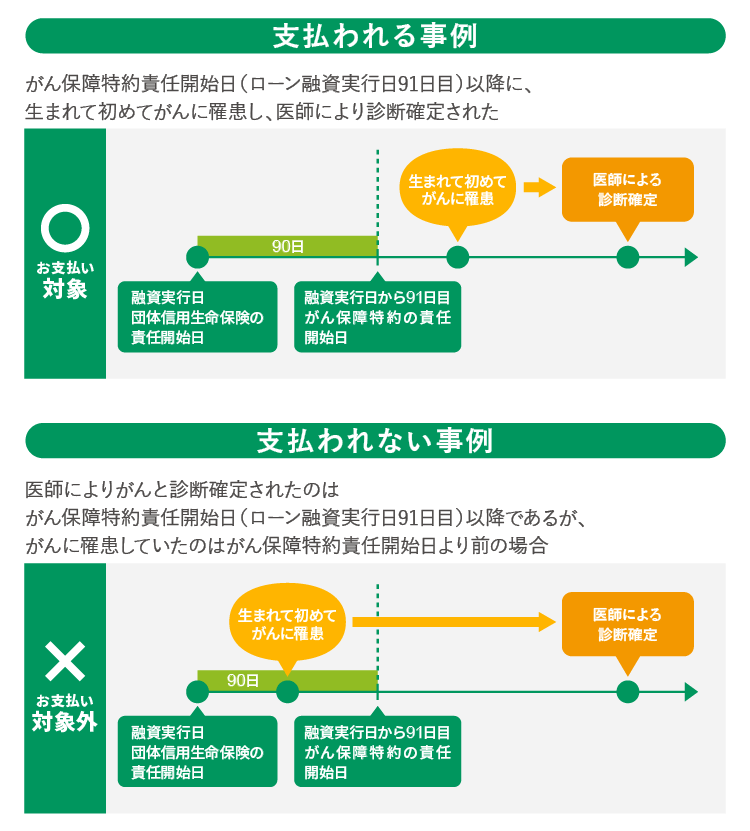

団信のがん特約で支払われる事例・支払われない事例

一般的ながん特約の保障は、保障の期間中に初めて「がん=悪性新生物」と診断確定されたときに保障対象となります。

そのため団信のがん特約においては、がんの進行ステージは問われません。

Ⅰ期など、比較的初期段階と言われる進行ステージであっても、所定のがんであれば保険金は支払われるのです。

団信のがん特約で保険金が支払われる事例・支払われない事例を以下にまとめました。

※上図は一例です。保障内容は引受保険会社により異なります。また、がん特約の種類によっては、この図のとおりでない場合があります。詳しい内容は引受保険会社が提供する「契約概要」、「注意喚起情報」、「重要事項説明書」等でご確認ください。

上記は一般的ながん特約における支払われる事例と支払われない事例の違いを図で示したものですが、ここで重要なのは、(1)がんに罹患した時期、(2)医師による診断確定、の2つのポイントです。

がん特約の保障が始まる日(責任開始日)は、多くの場合、一般団信の保障開始日から90日を経過した日の翌日(91日目)に設定されています。

団信に付帯されるがん特約では、責任開始日より後に医師によりがんの診断確定されたとしても、がんに罹患したのが責任開始日よりも前であると診断された場合には、がん特約は無効となり、がん特約の給付金の支払い対象にはなりません。

これはあくまでも一例で保険商品により異なりますが、重要なポイントですので覚えておきましょう。

以下の記事では実際に保険金が支払われた事例を紹介していますので詳しく知りたい方はこちらをご覧ください。

「がん団信、三大疾病保障付団信は必要?実際に保険金が支払われた事例をご紹介」

団信にがん特約をつけるべき理由・メリット

住宅ローン返済中にがんにかかってしまうと、ローンと治療費の支払いが重なり、家計に影響が出る人もいるかもしれません。

また療養によってお仕事の内容や収入に変化が生じることも少なくありません。

そのため筆者としては、働き盛りの世代こそ団信のがん特約は必要と考えています。

その他、がん特約をお勧めする理由は、以下3つのメリットがあるためです。

- 住宅ローン残高と連動しているため、わかりやすくて合理的。

- がんの進行ステージを問わず保障の対象になる。

- 住宅ローンは多くの場合、借入金額が高額。貯蓄だけでは支払うことが困難な大きな金額が保障されることで、大切な家を守ることができる。

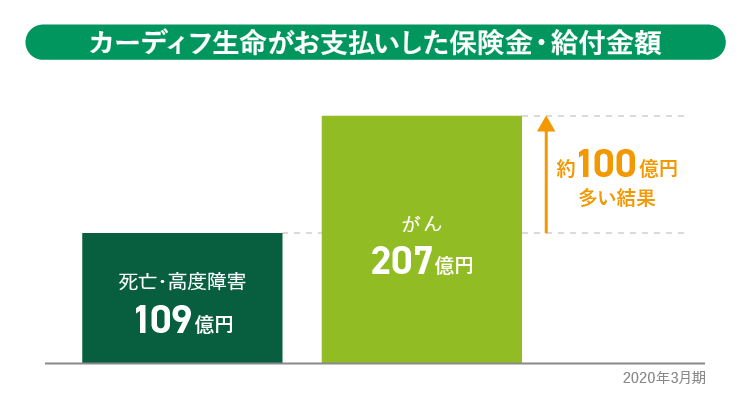

実際、カーディフ生命の支払保険金・給付金額実績を見ると、一般団信よりもがん特約付団信の方がより多く支払われています。このことから、がんを保障する特約の必要性は高く、いかに住宅ローンの返済リスクをカバーしているかがわかります。

出典:「カーディフ生命を知る」(カーディフ生命保険株式会社)

またカーディフ生命の調査(※1)によると、住宅購入後に「団信の特約をつけておけばよかった」と後悔した方は住宅を購入した人の約40%です。

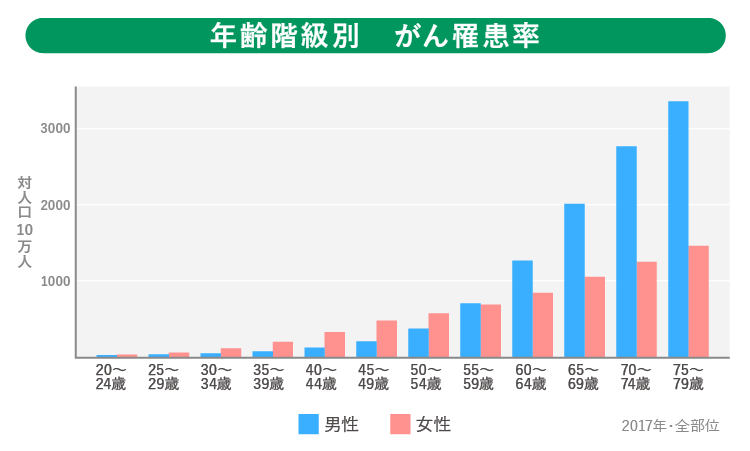

「60代以下はがんになる確率が少ない」と言う意見もあるでしょう。しかし現在は晩婚化によって、住宅ローン契約者の年齢が高くなっています。がんの罹患率が高まる定年以降も支払いが残っているケースは少なくありません。

完済時年齢が60歳以降の場合や、共働き世帯の場合は特に、がん特約をつけた方が後悔のない選択になるのではないでしょうか。

ここでは、それぞれの世帯・理由別でおすすめのポイントを解説していきます。

①完済年齢が60歳以降になる方にお勧め

先ほどもお伝えしたとおり、晩婚化に伴い、住宅ローン契約者の年齢は上がってきています。

そのため「30代後半~40代で35年ローンを組み、完済時年齢は60歳以降」という世帯も多いのではないでしょうか。

一般的にがんの罹患率は、女性だと30代、男性だと50代から上がり始めます。

完済時年齢が60歳以降の場合、60歳でがんになれば、定年で収入が低下する中で住宅ローンと治療費両方を支払わなければなりません。60歳以降だと、再就職をしても現役時代より収入は下がる方が大半ではないでしょうか。

退職金を住宅ローンと治療費に充てる方法もありますが、その分、老後資金が枯渇してしまうため、退職金を使うのはお勧めしません。

だからこそ、住宅ローンの完済時年齢が60歳以降になる方には、団信のがん特約をお勧めします。

②共働きで連帯債務やペアローンを組んでいる方におすすめ

共働きで生計を立てていて、住宅ローンを連帯債務やペアローンで借りる世帯にも団信のがん特約をお勧めします。

夫婦でローンを組むと所得を合算できる分、借入金額がどうしても大きくなりがちです。したがって共働きの場合、どちらか一方ががんにかかってしまい仕事をセーブすることになれば、世帯収入が大きく下がり、ローン返済の負担が家計を圧迫してしまう可能性があります。

共働き前提のローン返済額を、世帯収入が下がったまま払い続けるのは困難です。

特に子供がいる世帯では、がん治療と仕事、家事と子育てを並行して行わなければなりません。

がんによって、仕事を辞めざるを得ない状況になる方もいます。

こうした状況からも、共働き世帯にはできる限りがん特約をつけることをお勧めします。

なお共働き世帯ががん特約をつける際は、夫婦間の保障の割合に気をつけてください。せっかくがん特約をつけても、夫50%:妻50%という保障割合だと、ローン全額が保障されるわけではありません。金融機関によっては、夫婦どちらががんになっても、それぞれ100%保障できるプランを用意している場合があるため、相談してみるといいでしょう。

夫婦で住宅ローンを組む場合の団信については、こちらの記事もご覧ください。

「夫婦連帯で住宅ローンの団信は、保障の内訳にご注意を。」

「住宅ローンは「夫婦共有名義」と「夫のみ・妻のみ」どちらがいい?ペアローンと連帯保証と連帯債務の違いは?」

団信にがん特約をつける際の注意点・デメリット

団信にがん特約をつけると、メリットだけではなく注意点やデメリットもあります。

特約をつける際には、以下のポイントに気をつけてください。

- がん特約をつけるとローン返済額は上がることが多い(金融機関により異なる)

- 夫婦連帯契約の際は、夫婦それぞれ100%保障されるわけではない

- がん特約は契約期間中に外したり、後からつけたりできない

- 一般の生命保険のような保険料控除はない

- 過去にがんの罹患経験がある方は加入できないのが一般的

- がん特約の保障期間(責任開始日)は、一般団信の保障開始日から90日経過した日の翌日

- 上皮内新生物(上皮内ガン)など、一部の悪性新生物(ガン)は保障の対象外となる場合がある(※)

- 一般的ながん保険と異なり、給付金(現金)が受け取れるわけではない

※保険の詳しい内容は、各引受保険会社の「被保険者のしおり」、「重要事項説明書」、「契約概要・注意喚起情報」などでご確認ください。

特に多くの方が気になるのは、がん特約によってローン返済額が上がる可能性ではないでしょうか。

一般的に、団信にがん特約をつけると、ローン金利は一般団信よりも年0.2%前後上乗せになります。毎月の返済額でいえば、数千円程度上がる方が多いでしょう。

ただ、保障の大きさを考えると一概に返済額が高いとは言えません。

返済額の負担については次項で詳しく解説しています。あわせて確認しておきましょう。

また、保障対象外になる可能性があるがんがある点にも注意が必要です。がんであっても上皮内に留まり、基底膜を越えて広がらない「上皮内新生物(上皮内がん)」は保障対象にならない場合が多いです。上皮内新生物(上皮内ガン)とは具体的に以下が挙げられます。

- 大腸の粘膜内がん

- 乳房・膀胱などの非浸潤性がん

団信にがん特約をつける場合は、どのがんが対象になるかまで確認しましょう。

もう1点、注意が必要なのは一般的ながん保険のように「診断一時金」や「入院給付金」などの現金が受け取れるわけではないという点です。団信のがん特約は支払事由に該当した時点の住宅ローン借入残高が保険金として借入金融機関に支払われるため、現金で受け取ることはできません。その点も覚えておきましょう。

団信にがん特約をつけたときの金利・住宅ローン支払総額例

ここでは、実際に団信にがん特約をつけたときの金利や住宅ローン支払総額を計算しました。

【前提条件】

借入期間:35年

金利:一般団信は年率1.3%/がん特約付団信は年率1.5%

返済方法:元利均等返済・ボーナス返済なし

※金利変動・繰り上げ返済は考慮しない

■借入金額:2000万円の場合

| 毎月の返済額 | 総返済額 | |

|---|---|---|

| 一般団信 (がん特約なし) |

5万9296円 | 2490万4320円 |

| がん特約付団信 | 6万1237円 | 2571万9540円 |

| 差額 | 1941円 | 81万5220円 |

■借入金額:2500万円の場合

| 毎月の返済額 | 総返済額 | |

|---|---|---|

| 一般団信 (がん特約なし) |

7万4121円 | 3113万820円 |

| がん特約付団信 | 7万6546円 | 3214万9320円 |

| 差額 | 2425円 | 101万8500円 |

■借入金額:3000万円の場合

| 毎月の返済額 | 総返済額 | |

|---|---|---|

| 一般団信 (がん特約なし) |

8万8945円 | 3735万6900円 |

| がん特約付団信 | 9万1855円 | 3857万9100円 |

| 差額 | 2910円 | 122万2200円 |

■借入金額:3500万円の場合

| 毎月の返済額 | 総返済額 | |

|---|---|---|

| 一般団信 (がん特約なし) |

10万3769円 | 4358万2980円 |

| がん特約付団信 | 10万7165円 | 4500万9300円 |

| 差額 | 3396円 | 142万6320円 |

※上記は概算値です。実際の返済額は金融機関の端数処理の方法等によって異なります。

あくまで一例ですが、団信にがん特約をつけると、一般団信より毎月約2000円~3500円程度返済額が上がりました。

金額については人それぞれ感じ方が異なるため、一概に高いとも安いとも言えません。

ただ先述したように、女性は30代以降、男性は50代以降にがんの罹患率が高くなります。働き盛りのうちに万一がんにかかり仕事の収入が減っても、ローン返済を続けていけるかどうか。老後資金や教育費の用意も必要な中で、問題なく家計をやりくりできるか。

こうしたリスクを考えると、月々数千円でリスクに対処できるがん特約は合理的な保障ではないでしょうか。

がん特約は原則、住宅ローン契約時にしかつけられない特約です。

万一のリスクと毎月の返済額を照らし合わせたうえで、つけるかどうかよく考えてください。

がん団信の保険料についてはこちらの記事でも詳しく紹介していますのでぜひ参考にしてください。

「団信の保険料を計算!「がん特約付団信」と「がん保険」どっちがお得? 」

リスクを考えてがん特約など必要な保障を備えよう

住宅ローンの団信には、がん特約をつけることをお勧めします。

ただし、がん特約をつけると毎月の返済額は数千円程度高くなるため、「ローン返済の負担が重くなるのは避けたい」と思う方もいるでしょう。

しかし女性は30代から、男性は50代からがんの罹患率が上がり始めます。30代から35年ローンで契約する世帯だと、常にがんにかかるリスクがあります。

働き盛りのうちにがんになったら、治療費とローン返済を問題なく払っていけるか。

がんの治療で収入が減ったときに、教育費や老後資金への影響は出ないのか。

筆者個人としては、こうしたリスクを考えると「月々数千円程度の負担で、がんと診断確定されたら住宅ローン残高がゼロになる」のは良い保障だと感じます。

もちろん、各家庭それぞれ家計管理の方法はありますし、筆者の考えが絶対に正解とは言えません。

住宅購入後に団信の特約のことで後悔しないようにリスクとローン返済額をよく照らし合わせて、各家庭に必要な保障を備えてください。

公開日:2021年06月25日

更新日:

RECOMMENDおすすめ記事はこちら

田尻 宏子

2016年からライター活動を開始。金融機関ホームページ、お金の情報サイトでローン、投資、保険などマネー系記事の執筆を数多く手掛ける。分かりやすく、役に立つ記事を書くことがモットー。2級ファイナンシャル・プランニング技能士、証券外務員1種資格保有。