住宅ローンが組める銀行には、都市銀行だけでなく、地方銀行やネット銀行などさまざまな種類が存在します。金利や手数料、住宅ローン付帯保険の団体信用生命保険(通称:団信)の保障内容は銀行によって異なるため、どこで借りるのがよいのか悩んでしまう方も多いのではないでしょうか。

銀行を選ぶときは、今後のライフプランをもとに「どのように返済していきたいのか」を考えることが重要です。そのうえで、金利や手数料、万が一の保障などを比較すると自分自身に合った銀行を選びやすくなります。

この記事では、住宅ローンを組める銀行の種類と特徴、失敗しない選び方を解説します。

初心者でもわかる!住宅ローンを組む銀行の選び方

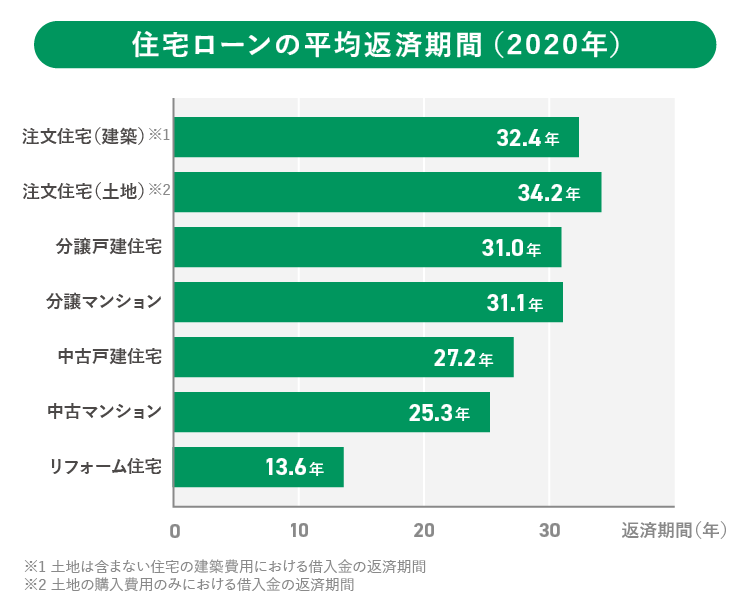

住宅ローンの返済期間は、20年や30年など長期にわたることが多いです。実際に、国土交通省の調査によると、住宅ローンの返済期間の平均は次のとおりです。

出典:「令和2年度 住宅市場動向調査報告書」よりP45「2.4.2 (3)返済期間」(国土交通省住宅局)を加工して作成

これだけ長期にわたる返済であれば、途中で出産・育児、子供の進学、ご自身や配偶者の転職や退職など、さまざまなライフイベントが発生する可能性があります。それに伴い資金が必要になることでしょう。

そのため、住宅ローンを検討するとき、金利を比較して銀行を選ぶ方は少なくありません。住宅金融支援機構の調査によると、住宅ローンを選んだ理由の決め手として「金利が低い」と回答した人の割合は、70.8%ともっとも多い結果となりました。(※1)

毎月の返済額や、利息額に影響する金利を比較して銀行を選ぶことはとても大切です。しかし、誰にとっても金利だけが銀行の決め手となるわけではありません。安心してライフイベントを迎えるためには、先を見通して銀行を選ぶ必要があります。

たとえば、住宅ローンの返済が滞ることのないよう、万が一の備えを手厚くしたいのであれば、団信の保障が手厚い銀行を選ぶとよいでしょう。

返済開始後に金利タイプの変更や繰り上げ返済のタイミングなどを相談する可能性があるのなら、近くに相談窓口のある銀行が適していると考えられます。

では、住宅ローンを組む銀行はどのような手順で選べばよいのでしょう。続いて、住宅ローンを組む銀行を選ぶときの手順や決め方を解説していきます。

※1 「住宅ローン利用者の実態調査【住宅ローン利用者調査(2021年10月調査)】」よりP13「12.住宅ローンを選んだ理由(フラット35以外の利用者)」(住宅金融支援機構)

1.今後の人生で起こりうるライフイベントを考えてみる

まずは、住宅ローンの返済開始後に起こりうるライフイベントと、そのときに必要となる資金を考えてみましょう。

ライフイベントの例は、次のとおりです。

- 結婚

- 出産・育児

- 子供の進学

- 就職・転職

- 退職・老後生活

- 車の購入、買い換え

もちろん、住宅の購入も資金がかかるライフイベントの1つです。今後の人生で起こりうるイベントとそのときに必要な資金を書き出しましょう。

2.返済開始後の不安要素を考える

次に、住宅ローンの返済開始後、どのような不安を抱える可能性があるのか考えます。

「60歳で退職する予定だが、老後も返済を続けられるのだろうか」「返済の途中で病気になっても、住宅ローンを返しながら子供の教育資金を準備できるのだろうか」など、不安や心配は人それぞれです。

返済開始後の不安や心配を事前に予測し、それを解消できるような住宅ローンを組めると、マイホームで快適に暮らしていけるでしょう。

3.どのように返済していきたいか考える

不安や心配を解消するため、住宅ローンをどのように返済していくとよいのか考えてみましょう。

たとえば、老後の返済が不安なのであれば、積極的な繰り上げ返済を前提に住宅ローンを組むという方法があります。繰り上げ返済によって、まとまった貯蓄をローン元金の返済に充てると、返済期間を当初の予定より短くできます。

また、返済途中の病気が心配であれば、保障が手厚い団信に加入して住宅ローンを返済していくのも選択肢の1つです。団信とは、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。死亡や所定の高度障害を保障する一般的な団信は、住宅ローンを提供している銀行が保険料を負担してくれます。

最近では、死亡・高度障害の基本保障に加えて、がんや三大疾病(がん・心筋梗塞・脳卒中)などの疾病保障特約を付けられるのが一般的です。住宅ローン金利に0.1~0.3%程度の負担が発生することが一般的ですが、長期的に見れば上乗せ金利を負担して保障を手厚くするのもよいでしょう。

4.銀行ごとに比較する

最後に、優先する項目をもとに銀行を比較して借入先を決めます。

積極的に繰り上げ返済をするのであれば、手数料や受付時間、手続き方法が決め手になるでしょう。病気にしっかりと備えつつ返済していきたいのであれば、団信の保障内容や付帯できる特約、上乗せ金利などを比較して銀行を選びます。

住宅ローンは、都市銀行や地方銀行など多くの銀行が取り扱いをしており、金利や団信の保障内容などがそれぞれ異なります。優先順位を決めずに銀行を比較すると、選ぶのに時間がかかってしまうかもしれません。今後の不安要素をもとに優先する項目を決めることで、自分に合った銀行を選びやすくなります。

住宅ローンを組める銀行の種類

民間ローンを借り入れできる銀行には、さらに大きく分けて「都市銀行」「地方銀行」「ネット銀行」の3種類があります。それぞれの特徴やメリット、注意すべきポイントについてみていきましょう。

| メリット | 注意すべきポイント | |

|---|---|---|

| 都市銀行 | 担当者と対面で相談できる。 インターネットから低金利の住宅ローンを申し込める銀行もある。 |

公務員や企業に長年勤めている人でなければ審査に通過しにくい傾向がある。 |

| 地方銀行 | 対面で相談でき、住宅ローンを選ぶときや、返済開始後も相談しやすい。 エリアによっては、低金利の住宅ローンの借り入れなど可能な場合がある。 |

原則として自身の生活圏にある地方銀行に限られる。 |

| ネット銀行 | 金利が低い傾向にある。 インターネットで手続きができ、窓口へ訪問する必要がない。 |

審査が比較的厳しい場合がある。 対面で相談できない。 郵送のプロセスなどが介在した場合手続きに時間がかかる。 |

都市銀行

都市銀行は、全国各地に支店や出張所があるため、担当者と対面で相談しながら住宅ローンを選べます。また、インターネットから低金利の住宅ローンを申し込める銀行もあります。

一方で都市銀行の住宅ローンは、公務員や企業に長年勤めている人でなければ審査に通過しにくい傾向があるため注意が必要です。

地方銀行

地方銀行は、営業の対象としているエリア内に支店や出張所が複数あるのが特徴です。住宅ローンを選ぶときだけでなく、返済開始後も対面で相談しやすいでしょう。金利や団信の保障内容、サービス内容などは、地方銀行ごとに異なります。住宅を購入するエリアによっては、低金利の住宅ローンの借り入れや、保障が充実している疾病保障特約付団信に上乗せ金利なしで加入できることもあります。

ただし、住宅ローンを組めるのは、原則としてご自身の生活圏にある地方銀行に限られます。全国にある地方銀行の中から、住宅ローンの借入先を選べるわけではありません。

ネット銀行

ネット銀行は、店舗の運営費や人件費が抑えられるため、金利が低い傾向にあります。インターネットで住宅ローンの申し込み手続きができ、窓口へ訪問する必要はありません。

逆に、対面で相談したいという方には不向きでしょう。加えて、住宅ローン審査は比較的厳しいといわれています。

また、インターネットでダウンロードした書類を郵送しなければならないといったプロセスが介在した場合、手続きに時間がかかることもあります。

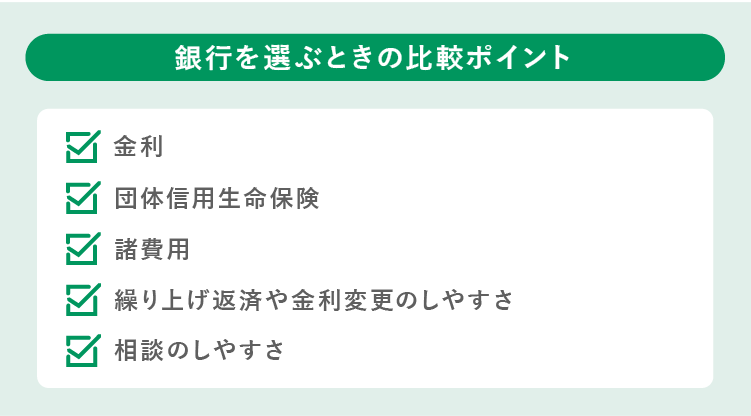

どこがいい?住宅ローンを組む銀行を選ぶ5つの比較ポイント

それでは住宅ローンを組む銀行を選ぶときは、何を比較するとよいのでしょうか。ここでは、銀行を選ぶときに注目したい5つの比較ポイントをみていきましょう。

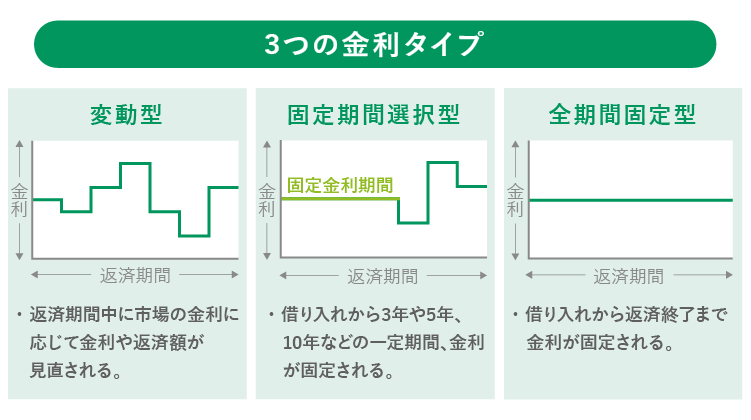

1.金利

住宅ローンの金利タイプには「変動金利型」「全期間固定金利型」「固定期間選択型」の3種類があります。それぞれの特徴は以下のとおりです。

銀行によって金利の値や、得意としている金利タイプは異なります。また、要件に当てはまると金利が引き下げられるキャンペーンを行っている銀行もあります。自分自身に合った金利タイプを考えたうえで、複数の銀行を比較して借入先を選びましょう。

金利タイプの特徴や決め方について、詳しくはこちらの記事をご覧ください。

「失敗しない住宅ローンの選び方とは?平均借入額や返済額も解説」

2.団体信用生命保険

多くの銀行は、団信への加入を住宅ローンの融資条件としています。団信に加入していれば、住宅ローン契約者が亡くなったときや所定の高度障害になったときの住宅ローン残高は保障されます。

一方で、選択できる特約や上乗せ金利などは、銀行によってさまざまです。近年は、死亡・高度障害時に住宅ローン残高が保障される一般団信だけでなく、病気またはケガで一定期間入院した場合に月々の返済額が保障される特約付団信に上乗せ金利なしで加入できる銀行も増えてきました。マイホーム購入後も安心して暮らしたい方は、団信も入念に選ぶことが大切です。

団信の保障内容や特約の種類、選び方について、詳しくはこちらの記事をご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

3.諸費用

住宅ローンを借り入れるときは、融資手数料や保証料、印紙税などの諸費用を支払う必要があります。諸費用の金額は住宅購入価格の3〜10%が一般的です。

諸費用のうち、銀行に支払う融資手数料と保証会社の利用にかかる保証料は、借入先によって金額が異なるため、よく比較したうえで選びましょう。

諸費用の種類や金額については、以下の記事でも紹介していますのでご確認ください。

「住宅ローンの諸費用はいくら?具体的な目安と内訳、節約方法を解説」

4.繰り上げ返済や金利変更のしやすさ

銀行によって、繰り上げ返済の手数料や手続き方法、受付時間などが異なります。また、繰り上げ返済で戻ってくる保証料も、保証会社によっては受け取りに手数料がかかります。繰り上げ返済を前提に住宅ローンを組むのであれば、手数料の安さや受付時間の長さなどを重視して銀行を選ぶとよいでしょう。

繰り上げ返済については、以下の記事で詳しく解説していますので、参考にしてください。

「住宅ローンを借りる前に繰り上げ返済のメリットを確認しよう!タイミングや金融機関選びのポイントは?」

また、返済の途中で金利タイプが変更できる条件や変更時の手数料も、銀行によって異なります。返済開始後に金利を変更する可能性があるのなら、金利変更の条件や手数料を確認することも大切です。

5.相談のしやすさ

担当者と相談しながら住宅ローンを選びたい方や、困ったときに相談したい方は、マイホームの近くに支店や出張所がある銀行で住宅ローンを組むのもおすすめです。働いていて時間が取りにくいという場合は、オンラインでの相談に対応した銀行を選ぶのもよいでしょう。

担当者の顔が見えたほうが安心できるという方は、相談のしやすさを重視して銀行を選んでみてはいかがでしょうか。

住宅ローンを組む銀行は返済の方針をもとに選ぼう

住宅ローンを組む銀行を選ぶときの手順をまとめると、以下のとおりです。

- 今後の人生で起こりうるイベントとそのときに必要になる資金を考える

- 返済開始後に抱える可能性がある不安や心配を予測する

- 不安を解消するためにはどのように住宅ローンを返済するとよいか考える

- 優先項目を決めて銀行を比較し、借入先を選ぶ

「予定よりも早く住宅ローンを完済したいのであれば、繰り上げ返済の手数料や受付時間などを比較して銀行を選ぶ」「大病をわずらったときもマイホームに住み続けられるようにしたいのであれば、団信の保障を優先して銀行を選ぶ」など、自分のスタイルに合わせて検討しましょう。

銀行によって強みやサービス内容など、さまざまな違いがあります。返済開始後の不安要素とその対策を考えたうえで優先項目を決めて候補を絞り、安心したマイホーム暮らしをめざしましょう。

公開日:2022年06月23日

RECOMMENDおすすめ記事はこちら

品木彰

大手生命保険会社にて7年半勤務し、チームリーダーや管理職候補として個人営業、法人営業の両方を経験。お金に関する正しい知識をたくさんの人々に知って欲しいとの思いから、2019年1月よりwebライターとして独立。これまで保険、不動産、税金、音楽など幅広いジャンルの記事を、多数のメディアで執筆・監修している。保有資格:2級ファイナンシャル・プランニング技能士