住宅ローンの契約に欠かせない「団体信用生命保険」(通称「団信」)。

名前はよく聞くものの、一般の生命保険と何が違うのか、保険料はいくらかかるものなのかなど、団信の仕組みがよくわからない方もいるのではないでしょうか。

ここでは団信について、保障の内容から一般の生命保険との違い、加入時の注意点までわかりやすく解説していきます。

「団信の基本を知りたい」方は、ぜひ参考にしてください。

目次

団信とは、住宅ローンに欠かせない保障制度

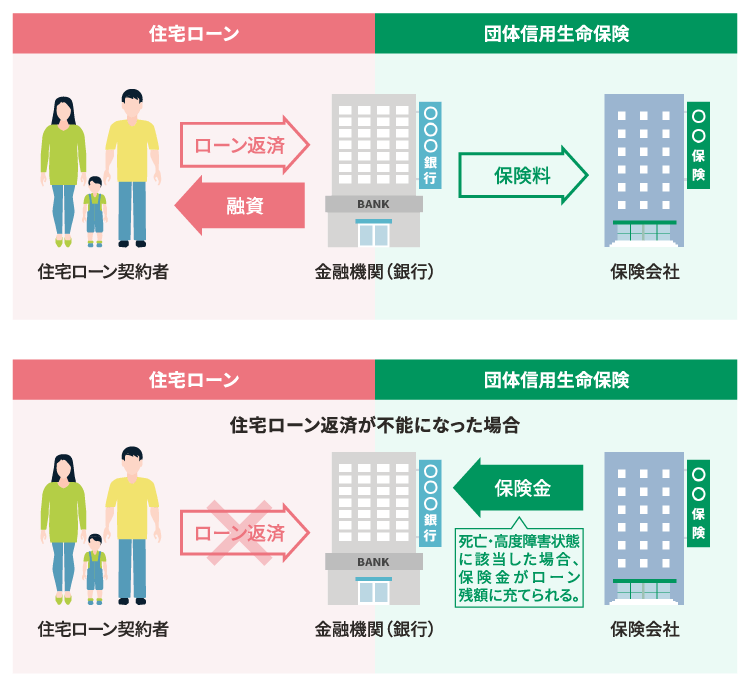

団体信用生命保険(団信)とは、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。

住宅ローン契約者になるのは、多くの場合家計を支える世帯主です。その世帯主が亡くなれば、残された家族の生活が困窮し、ローン返済を継続できなくなる可能性が高くなります。家族が安心してマイホームで暮らし続けるために、団信は必要不可欠な制度なのです。

そのため、民間の金融機関では、原則として団信の加入を住宅ローン契約の条件としています。住宅ローンの返済が滞り、債権を回収できない事態になるのは金融機関にとっても大きなリスクです。つまり団信は、住宅ローン契約者だけではなく、住宅ローンを提供する金融機関も守る保障制度と言えます。

団信の仕組みについて、より詳しく解説していきましょう。

団信の仕組み

団信の仕組みは一般の生命保険と異なります。

一般の生命保険であれば、生命保険会社と契約を結ぶのは個人です。しかし団信の場合、生命保険会社と契約を結ぶのは住宅ローンを提供している金融機関です。

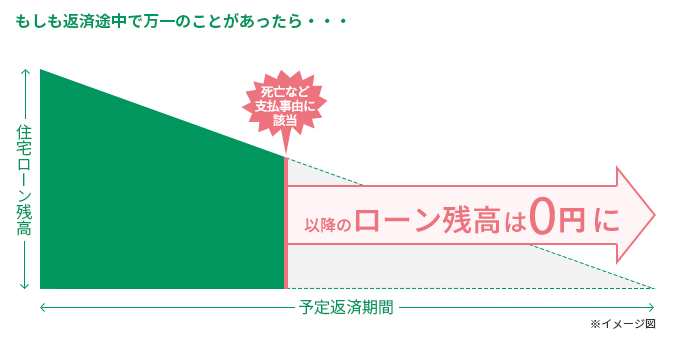

上記のとおり、団信の契約者は金融機関、被保険者は住宅ローン契約者となります。被保険者(住宅ローン契約者)に万一のことがあった際には、保険会社は契約者である金融機関にその時点の住宅ローン残高相当額を保険金として支払います。これが一般的な団信の仕組みです。

団信の保険金額は住宅ローンの残高に連動するため、住宅ローン返済の経過にあわせて少なくなっていくのが大きな特徴です。

一般団信の保障内容とは?特約付団信も種類別に解説

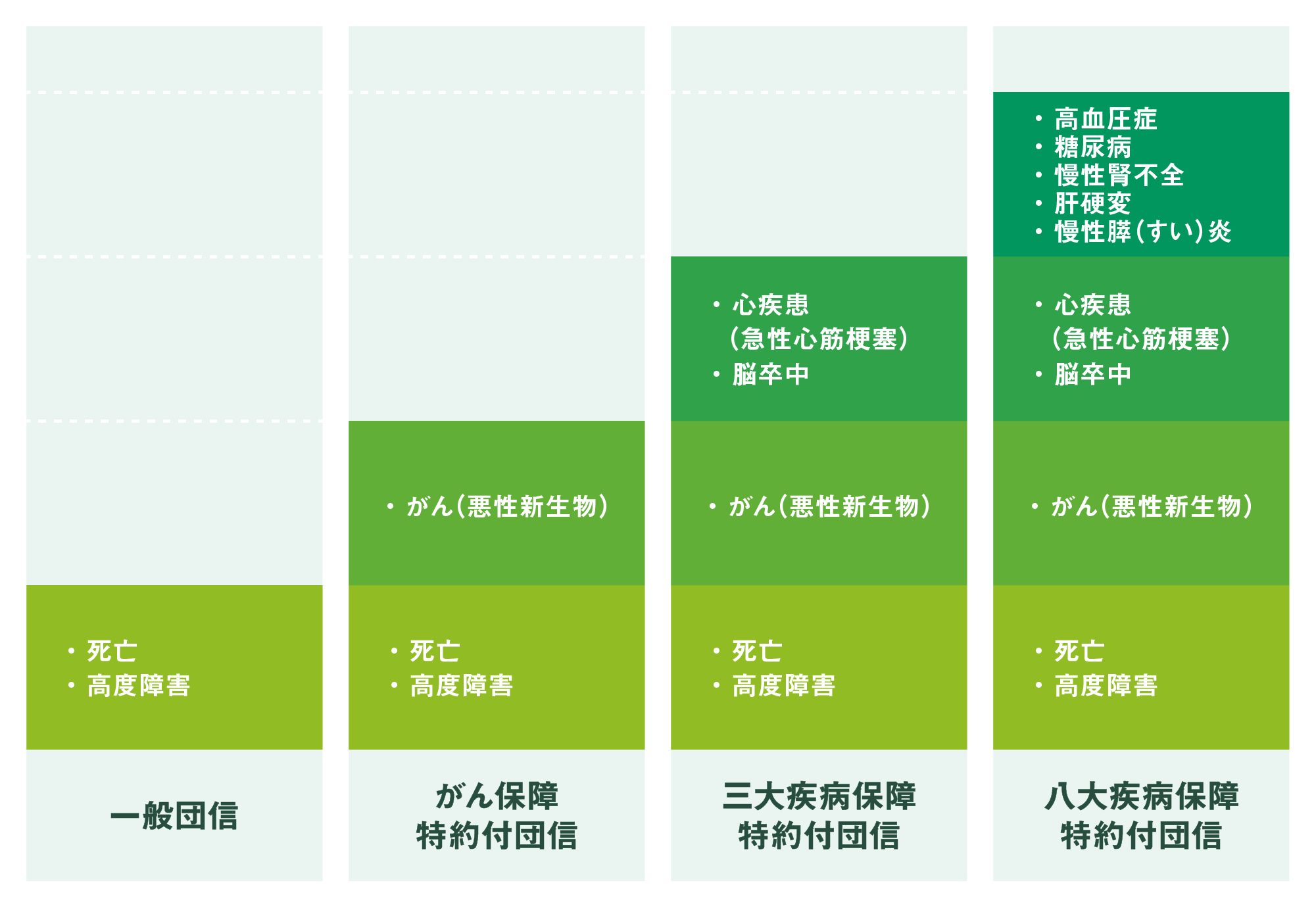

団体信用生命保険(団信)の基本的な保障内容(保険金支払事由)は、「死亡・所定の高度障害状態になったとき」で、 「一般団信」と呼ばれることもあります。近年は一般団信の基本保障に加えて、がんや三大疾病、八大疾病などの「特約付団信」も提供されています。

ここでは多様化する特約付団信の種類別に、それぞれの保障内容についてわかりやすく解説していきます。

一般的な団信(特約なし団信)の保障内容

一般的な団信、いわゆる一般団信では、住宅ローン契約者が「死亡・所定の高度障害状態」時に保険金が支払われます。

保険会社によっては、一般団信に医師の診断にもとづき保険会社が余命6ヵ月以内と判断したときも保障対象になる「リビング・ニーズ特約」が付いていることもあります。

|

一般団信の保障内容 |

|

|---|---|

| 保障内容 |

|

※一般的な保障内容です。保障内容の詳細は団信の引受保険会社によって異なります。

なお「所定の高度障害状態」とは、以下のような例が該当します。

- 両目の視力を完全かつ永久に失った状態

- 言語・そしゃく機能を完全かつ永久に失った状態

- 下半身が完全に麻痺し、車いす生活や寝たきりになった状態

- 中枢神経系・精神または胸腹部臓器に著しい障害を残すなどして、常に介護を必要とする状態

など

団信を申し込む際には、詳しい保障内容や告知義務、保険金が支払われない場合などが記載されている「重要事項説明書」、「被保険者のしおり」などに含まれる「契約概要・注意喚起情報」をしっかりと確認することが重要です。

特約付団信の種類と保障内容

一般団信の基本保障である「死亡・所定の高度障害状態」以外の保障が付いた団信を、特約付団信と言います。

一般的によく見られる特約付団信は、以下の3種類です。

|

一般的な特約付団信の保障内容 |

|||

|---|---|---|---|

| がん団信 (がん保障特約付団信) |

三大疾病保障付団信 (三大疾病保障特約付団信) |

八大疾病保障付団信 (八大疾病保障特約付団信) |

|

| 保障内容 |

|

|

|

※1 上皮内がんや大腸の粘膜内がん、皮膚の悪性黒色腫以外の皮膚がんなどは対象外になることが多いです。

※2 5つの重度慢性疾患とは、高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎を指すことが多いです。

※一般的な保障内容です。保障内容の詳細は団信の保険会社によって異なります。

団信の特約は、基本的に後付けできません。

また特約のラインナップや保障内容は、住宅ローンを提供する金融機関や団信の引受保険会社によって異なります。特約付団信に加入する場合は、 各金融機関でどのような団信が提供されているのか保障内容とあわせて確認し、各社で比較検討するようにしましょう。

なお、がん団信や三大疾病保障付団信の詳細については以下の記事でご案内しています。

「がん団信、3大疾病保障付団信は必要?実際に保険金が支払われた事例をご紹介」

団信の保険料は月々いくら?

団体信用生命保険(団信)の保険料を負担しているのは、団信の契約者である金融機関です。そのため、団信の契約において、住宅ローン契約者が保険料を支払う必要はありません。どの金融機関で住宅ローンを組んでも、住宅ローン契約者の団信保険料は0円です。

しかし、先述した特約付団信に加入する場合、保険料の負担はありませんが上乗せ金利が発生する場合が多いです。

つまり一般団信に特約を付けると、住宅ローンの金利が少し高くなります。

特約付団信の上乗せ金利は、通常金利+0.1%~0.3%程度が多くなっています。たとえば、一般団信に金利上乗せ+年0.1%のがん保障特約を付けたとしましょう。そうすると、毎月の返済額は下記のように変わります。

| 一般団信にがん保障特約(金利上乗せ+年0.1%と仮定)を付けた場合の住宅ローン返済額 | ||

|---|---|---|

| 一般団信のみ (金利上乗せなし) |

がん保障特約付団信 (金利上乗せ+年0.1%) |

|

| 金利 | 年1.0%(変更なし) | 年1.1%(年0.1%上乗せ) |

| 毎月の返済額 | 約6.5万円 | 約6.6万円 |

※前提条件:借入金額2,000万円/返済期間30年/元利均等返済方式・ボーナス払いなし/住宅ローン金利年1.0%

上記の場合、金額で表すと毎月約1,000円を返済額に上乗せするだけでがんの保障を付けられることになります。

仮に住宅ローンの残高が1,500万円ある状態でがんと診断されたら、1,500万円もの保険金が出る計算です。がん罹患後は今までどおり仕事を継続できるかわかりません。がんの治療は心身的にも経済的にも負担が大きいため、頼もしい保障と言えます。

もちろん、団信の保険金額は住宅ローン残高によって異なるので、いつでも1,500万円の保障になるわけではありません。住宅ローンの利用状況によっても返済額は変わるため、上乗せ金利分の自己負担額が1,000円以上になる人もいるでしょう。

しかし万一大きな病気を患ったとき、「住宅ローンの返済負担を気にしなくていい」という事実は、経済的・精神的負担を大きく軽減してくれるはずです。

保障の内容と返済額をよく確認したうえで、特約付団信を検討しましょう。

団信の保険料について、詳しい内容はこちらの記事でご案内しています。参考にしてみてください。

「【最新】団体信用生命保険(団信)とは?保険料は月々いくら?」

団信の加入条件や審査について

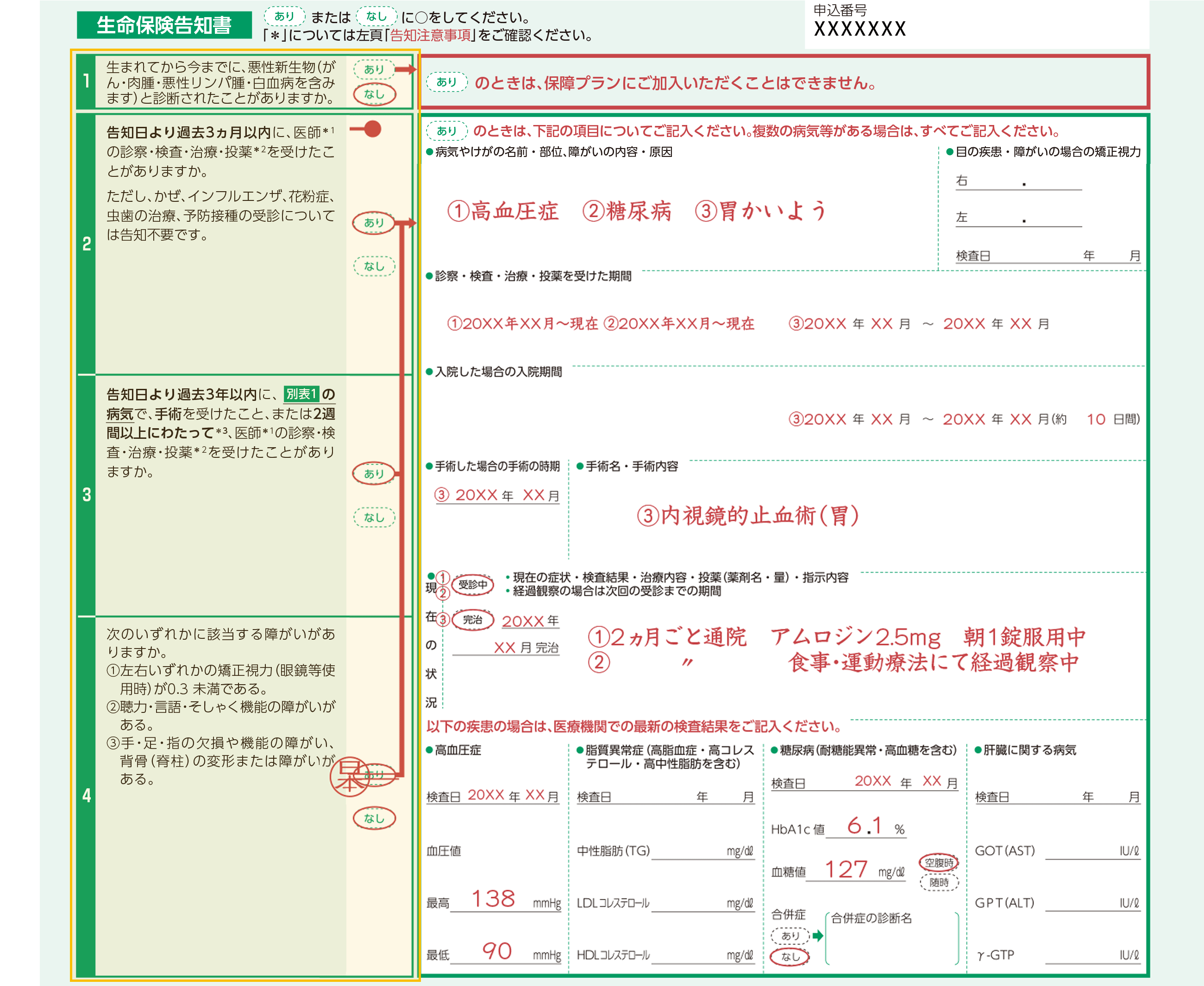

団体信用生命保険(団信)の加入には、引受保険会社の審査や、金融機関で定める年齢条件などがあるため、加入できる団信の種類が異なる場合があります。したがって、誰でも団信に加入できるわけではありません。健康状態によっては団信に加入できない可能性もあるので注意が必要です。

ここでは一般的な団信の加入条件と、審査で気を付けるポイント、団信に加入できない際の対処法を解説します。

団信の加入条件

団信に加入できるかどうかは、保険会社の審査によって決まります。

審査の基準は非公開のため、正確な加入条件を事前に知ることはできません。

一般的には、団信の告知書にある質問項目に該当しなければ、加入できる可能性は高いとされています。

【一般的な団信告知書の質問例】

※下記はカーディフ生命保険株式会社の特約付団体信用生命保険の告知書の記入例です。告知書は引受保険会社や特約の有無などにより異なりますので一例としてご覧ください。

審査の詳しい内容は以下の記事でもご案内していますので、参考にしてください。

「【最新】団信の告知や審査で気をつけるポイントは?告知書の記入方法も解説!」

審査で気を付けるべきポイント

審査で最も重要なのは「事実と違う告知をしない」ことです。

告知書の質問に思い当たる傷病歴があれば、ありのままに、正確に記入しましょう。病気にかかった時期など記憶が定かではない場合は、かかりつけの病院に確認してください。

たとえ故意ではなくても、正しい傷病歴を記入しなければ、保険会社から「告知義務違反」と見なされる可能性があります。

告知義務違反と見なされれば、団信の保険契約は解除されます。つまり必要なときに団信の保障を受けられません。

団信は本来、家族とマイホームを守るために加入するものです。必要なときに保障を受けるためにも、告知書の記入は正確に行いましょう。

団信に加入できないときの対処法

健康診断で指摘を受けたり直近で大きな病気をしていたりなど、健康状態に不安があるときや、審査の結果、団信に加入できないときはどうすればよいのでしょう。

団信に加入できない・できそうにないときの対処法として、以下の2つをご紹介します。

- ワイド団信を利用する

- フラット35(※3)で団信に加入せず申し込みをする

ワイド団信とは、一般の団信より引受基準が緩和されている団信です。

持病や大きな病気の経験がある方でも加入しやすくなっているため、不安がある方におすすめです。

ただしワイド団信の加入には、年+0.3%程度の上乗せ金利が発生することがほとんどです。返済額の負担が大きくなる点には留意してください。

通常のフラット35(買取型)の場合、団信の加入は任意となっています。団信に加入しなければ審査はないため、団信を利用せずに住宅ローンを契約することが可能です。

ただしフラット35は、住宅金融支援機構が定めた技術基準に適合する住宅でなければ利用できません。一戸建ての場合は床面積が70㎡以上、マンションの場合は30㎡以上などの基準があります。また、金利タイプは「全期間固定金利」のみで、変動金利は利用できません。(※4)

「金利タイプにこだわりたい」「団信の保障は必ず付けたい」という場合は、ワイド団信を検討することをお勧めします。

なお、ワイド団信についても一般団信や特約付団信と同様、年齢制限が設けられています。その点は注意が必要です。年齢制限についてさらに詳しく知りたい方は以下の記事も参考にしてみてください。

「団体信用生命保険の加入条件に年齢制限はあるの?特約付の場合は?」

※3: 「【フラット35】の対象となる住宅・技術基準」(住宅金融支援機構「フラット35」)

※4: 「さまざまな住宅ローン(フラット35)」(一般財団法人 住宅金融普及協会)

団信と一般の生命保険の比較

ここでは団体信用生命保険(団信)と、一般の生命保険の違いをご案内します。

団信加入時の保険の見直しについても解説しているため、住宅ローン契約を機に保険を見直したい方も参考にしてください。

団信と一般の生命保険の違いとは

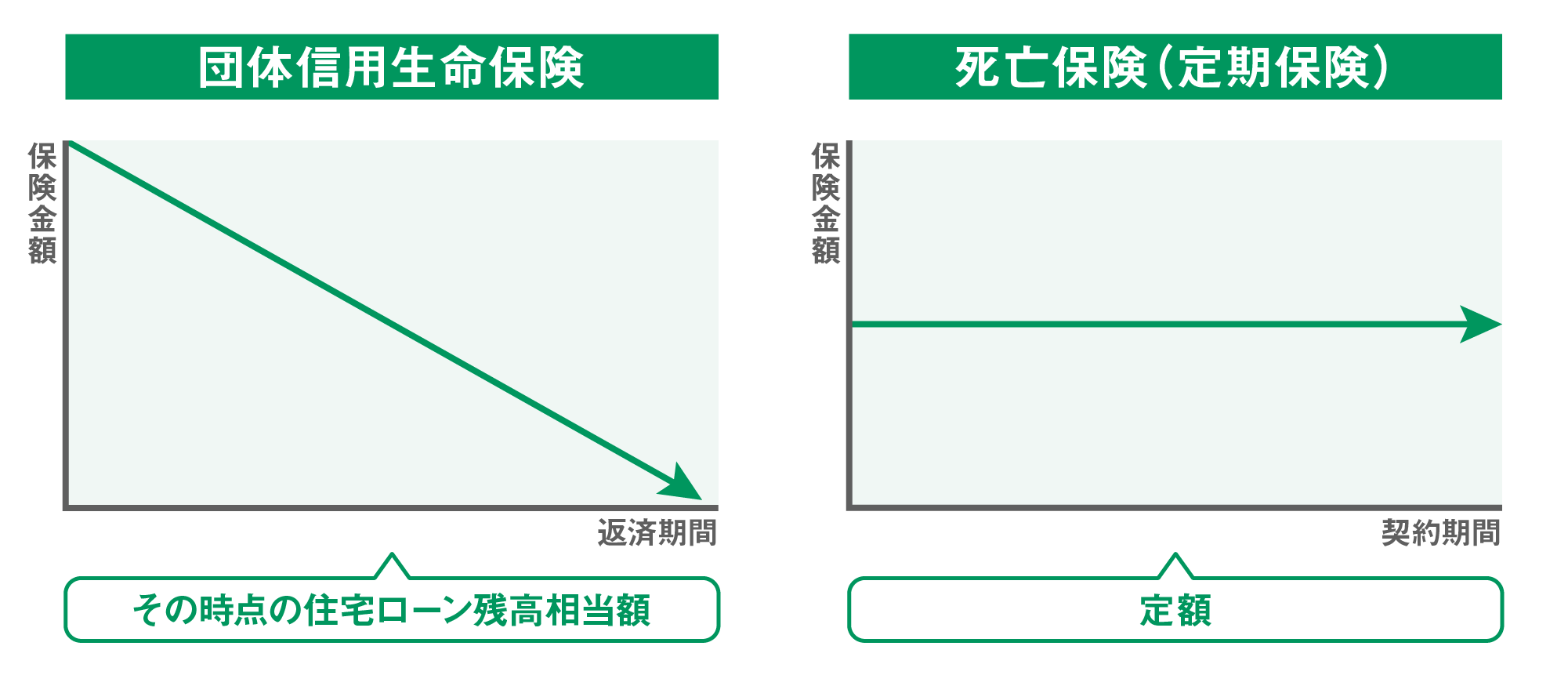

団信は住宅ローンの返済を保障するための保険ですが、一般の生命保険は遺族の生活全般を保障するための保険です。

また、保険金額についても大きな違いがあります。

ここでは特約なしの一般団信と一般的な生命保険(死亡保険・定期保険)を比べてみます。

団信は、その時点の住宅ローン残高相当額を保障します。対して一般の生命保険は定額払いです。

団信は住宅ローン残高に連動しているため、返済経過とともに保険金額は少なくなります。住宅ローンを完済すれば、保険契約も消滅します。

対して一般的な死亡保険(定期保険)は、保険契約の期間内であれば、いつでも定額(満額)の保険金※を受け取れます。保険期間が終身型の「終身保険」の場合は、住宅ローン完済後も保障は続きます。

※逓減(ていげん)死亡保険や収入保障保険など、期間の経過にあわせて保険金額が減っていく保険商品もあります。

それぞれ保険の仕組みや保障内容が異なるため、どちらが優れているとは言えません。

団信は住宅ローンの契約条件となっていることがほとんどです。

住宅ローン返済期間中は団信を軸に、完済後の保障は一般の死亡保険を軸にして、遺族保障を備えるのがよいでしょう。

保険(一般の生命保険)の見直しについて

団信も一般の死亡保険も、死亡時の遺族保障という点では同じと言えます。

しかし、団信は遺族保障の中でも、とりわけ負担の大きな住宅ローンの保障に特化した保険です。

住宅ローン契約時は両者の保障の違いをふまえたうえで、保険を見直しましょう。

見直しの際に気をつけるポイントは、保険の契約期間です。

団信は住宅ローンの返済期間と連動しているため、一生涯の保障ではありません。

一部の生命保険で提供されているような貯蓄機能もありません。

終身保険であれば保障は一生涯で、一定期間契約すれば解約返戻金を得られる場合もあります。一生涯の保障や保険による貯蓄を希望している場合は、安易に保険を解約しないように気を付けましょう。

保険の見直し方法については、以下の記事も参考にしてください。

「住宅ローンを組む時は保険の見直しチャンス!そのワケと上手な見直し方法を解説」

団信の注意点

団体信用生命保険(団信)のおもな注意点は以下の4つです。

- 生命保険料控除の対象にはならない

- 原則、疾病特約を途中で追加できない

- 夫婦連帯債務の際は、団信の保障割合に気をつけなければならない

- 保険金の支払いには条件や免責事項がある

団信の契約は生命保険会社と金融機関が結ぶものです。

当然、生命保険料控除の対象にはならず、クーリングオフの対象にもなりません。

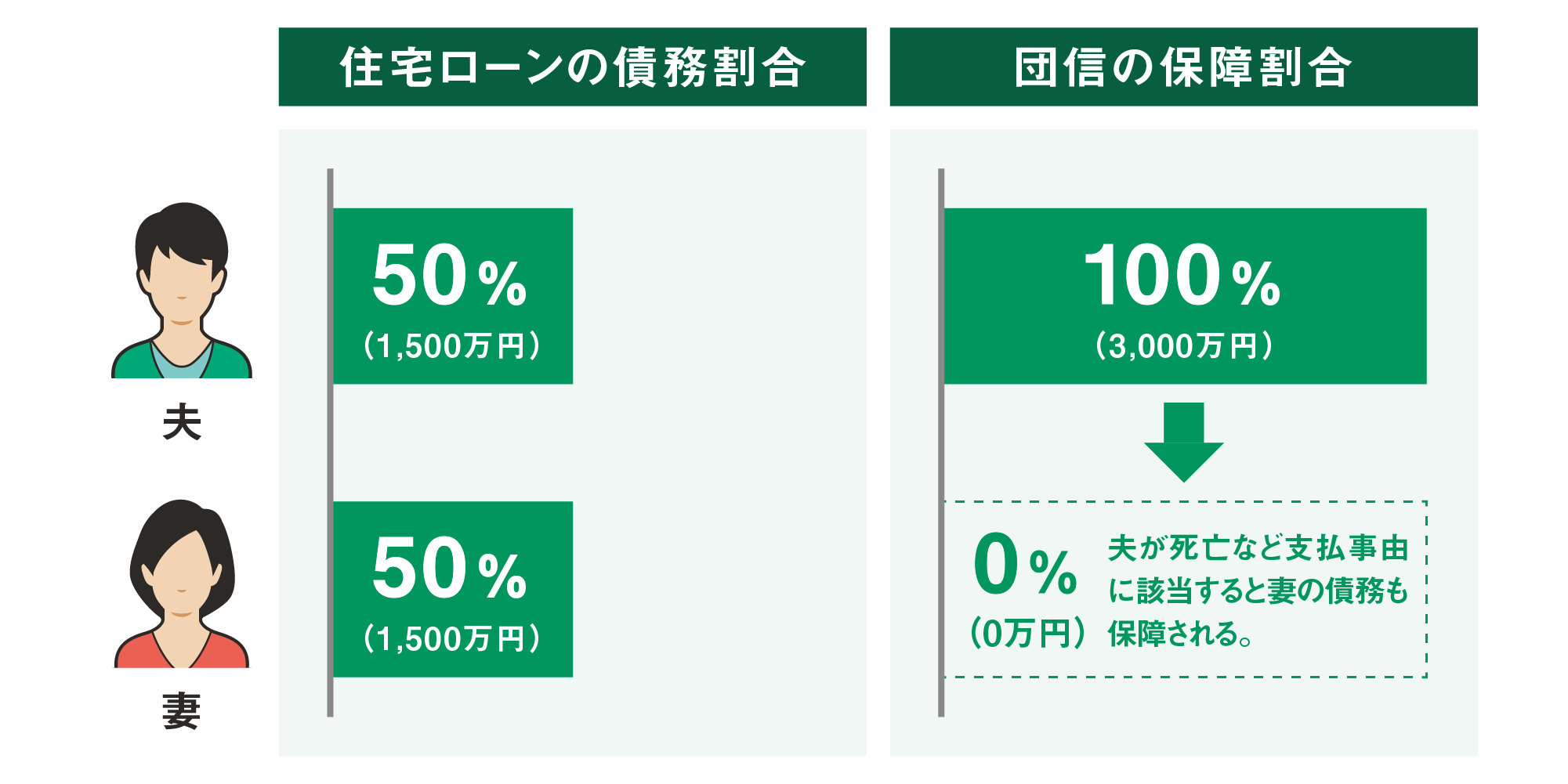

また、住宅ローンを夫婦で契約する連帯債務契約の場合、団信の保障割合は保険会社(金融機関)によって異なります。

たとえば、3,000万円の住宅ローンを夫50%:妻50%の債務割合で契約したとします。このとき団信の保障割合も50%:50%であればわかりやすいのですが、債務割合と保障の割合が異なる場合もあるため注意が必要です。

団信の保障割合が夫100%:妻0%であれば、妻が亡くなったときの団信保障はありません。夫と一緒に家計を支えているのに、妻の万一の保障はゼロなのです。

夫婦連帯債務の場合、団信の保障をどのように分ける契約なのかよく確認しておきましょう。

夫婦連帯債務について、以下の記事も参考にしてください。

「【最新】夫婦連帯で住宅ローンの団信は、保障の内訳にご注意を。

」

「【最新】ペアローンと連帯保証と連帯債務の違いは?住宅ローンは「夫婦共有名義」と「夫のみ・妻のみ」どちらがいい?」

団信の契約では一般の生命保険と同様に「免責事項」があります。「免責事項」とは、保障対象となる事故が発生しても保険金が支払われなくなる事項です。

具体的には、以下の場合が挙げられます。

- 団信加入後の一定期間内に自殺した場合

- 高度障害の原因となった病気が、以前から抱えていた持病と因果関係があると認められる場合

免責事項は、団信を申し込む前に手にする「重要事項説明書」や「被保険者のしおり」に含まれる「契約概要・注意喚起情報」に記載されています。必ず確認しておきましょう。

団信加入の際は各家庭に適した保障内容の検討を

通常、金融機関で住宅ローンを契約する際は団体信用生命保険(団信)の加入が必要です。団信とは、住宅ローン返済中に住宅ローン契約者が亡くなる、または所定の高度障害状態になったとき、その時点の住宅ローン残高が保障される制度です。

つまり、住宅ローンという大きな借り入れに連動して家族を守る、合理的な仕組みの保険です。

特約付団信であれば、がんと診断されたり、三大疾病で所定の状態になったりした際も保障対象になります。住宅ローンを組むときは、保障が充実した特約付団信もあわせて検討しましょう。

住宅ローンの借り入れに欠かせない団信ですが、加入には審査に通る必要があります。

契約者の健康状態や年齢によって、加入できる団信の種類は異なります。場合によっては、団信に加入できない場合もあるでしょう。

団信の加入をスムーズに行うことや、特約付団信の選択肢を増やすためにも、健康に自信があるうちに住宅ローンを検討することが大切です。

団信に加入する際は「保障のかけすぎ」にならないよう、一般の生命保険を見直しましょう。ただし、団信と一般の生命保険は保険契約の仕組みや保険金額が異なるため、十分に注意して見直すようにしてください。

金融機関によっては、住宅ローン契約のタイミングで保険相談を行っている場合があります。現在契約している他の生命保険証券を持参すると、より具体的なアドバイスを受けられることもあるため、機会があればぜひ活用してみてください。

安心してマイホームに住み続けるためにも、ご紹介した注意点をふまえたうえで、各家庭に適した団信に加入しましょう。

公開日:2020年12月04日

更新日:

RECOMMENDおすすめ記事はこちら

服部ゆい

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士