住宅ローン借り入れの前には必ず審査があります。通常、「仮審査」に通過したら「本審査」を行いますが、仮審査に通った人でも本審査を通過できるとは限りません。

この記事では、住宅ローンの本審査に落ちることがあるのかという点のほか、仮審査と本審査の違いや、審査中にしてはいけないこと、注意したい点を解説します。

金融機関へのアンケートで判明した住宅ローンの審査項目についても紹介していますので、これから住宅購入を検討している方、住宅ローン借り換えを検討している方はぜひご覧ください。

目次

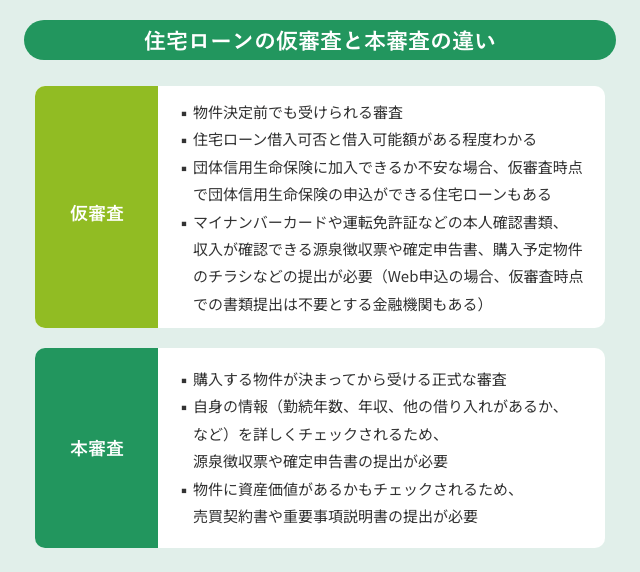

住宅ローンの仮審査と本審査の違いとは?

住宅ローンは希望すればだれもが借りられるものではありません。返済能力を見極めるために、必ず審査が行われます。

審査は金融機関もしくは保証会社が行いますが、一般的には初めに「仮審査(事前審査と呼ばれる場合もあります)」が行われ、通過した場合「本審査」が行われます。仮審査と本審査、それぞれの特徴を確認しておきましょう。

住宅ローンの本審査について

仮審査と本審査の大まかな違いをご紹介しましたが、実際に本審査とはどのようなところをチェックし、どれくらいの期間がかかるものなのでしょうか。資料を使いながら詳しく見ていきましょう。

住宅ローン本審査のチェックポイント

国土交通省の「令和5年度 民間住宅ローンの実態に関する調査結果報告書」によると、民間の金融機関977件のうち、95%以上の金融機関が「融資を行う際に考慮する項目」として挙げたのは、「完済時年齢」「健康状態」「借入時年齢」の3項目でした。

これらはすべて、借入希望者の属性に関する項目です。では、属性だけが審査基準として重要なのでしょうか?詳しく見ていきましょう。

※回答機関数:997・複数回答

| 審査項目 | 構成比 | 具体的な内容 (カッコ内は回答機関数) |

|---|---|---|

| 完済時年齢 | 98.5% |

85歳未満(9) 80歳未満(740) 75歳未満(44) 70歳未満(6) なし(5) その他(159) |

| 健康状態 | 96.6% |

団信加入が必要(832) 団信加入は不要(9) 団信加入は選択可能(98) |

| 借入時年齢 | 96.0% |

75歳未満(9) 70歳未満(203) 65歳未満(243) 60歳未満(30) 55歳未満(4) その他(482) |

| 年収 | 94.0% |

100万円以上(275) 150万円以上(379) 200万円以上(81) 250万円以上(20) その他(196) |

| 勤続年数 | 93.6% |

3年以上(138) 2年以上(47) 1年以上(598) その他(175) |

| 返済負担率 | 92.0% |

50%以内(2) 45%以内(6) 40%以内(97) 35%以内(61) 30%以内(45) 20%以内(6) その他(83) |

| 担保評価 | 91.8% |

融資判断に影響(511) 融資判断に影響せず(23) 融資判断の参考にする(511) その他(15) |

| 金融機関の営業エリア | 90.4% |

エリア内に居住(820) エリア内に勤務(551) |

出典:「令和5年度 民間住宅ローンの実態に関する調査結果報告書」よりP32「2.長期・固定金利の住宅ローン等に関する融資審査等」(国土交通省)から構成比90%以上の項目を抜粋して作成

上記以外のチェック項目についても、一部ご紹介します。(カッコ内は構成比)

- 連帯保証(87.1%)

- 国籍(75.6%)

- 雇用形態(71.5%)

- 融資可能額(購入の場合)(70.3%)

- カードローン等の他の債務の状況や返済履歴(65.7%)

出典:「令和5年度 民間住宅ローンの実態に関する調査結果報告書」よりP32「2.長期・固定金利の住宅ローン等に関する融資審査等」(国土交通省)から抜粋

調査結果から、住宅ローン本審査では借入希望者の属性だけでなく、「担保評価」や「金融機関の営業エリア」など物件についても詳しく確認されるため注意が必要です。

住宅ローン本審査にかかる期間について

金融機関によって異なりますが、住宅ローンの本審査にかかる期間は1週間~2週間程度が一般的です。しかし、中には3週間~1ヵ月ほどかかったという人もいるようです。本審査に時間がかかる理由として考えられるものには以下があります。

・住宅ローンの申し込みが多く、審査処理に時間がかかっている

子どもの進学、進級がある新年度にあわせて新居を購入したい人が多い傾向があるため、住宅ローンの申し込みが多くなる1月~3月は審査に時間がかかる可能性があります。

・返済能力がすぐに確認できない、返済負担率が高い

収入に対して借入希望金額が多すぎる、カードローンなど他の借り入れがある、という場合、返済負担率が高くなります。よって、本当に返済を続けられるのか確認するための時間がかかります。

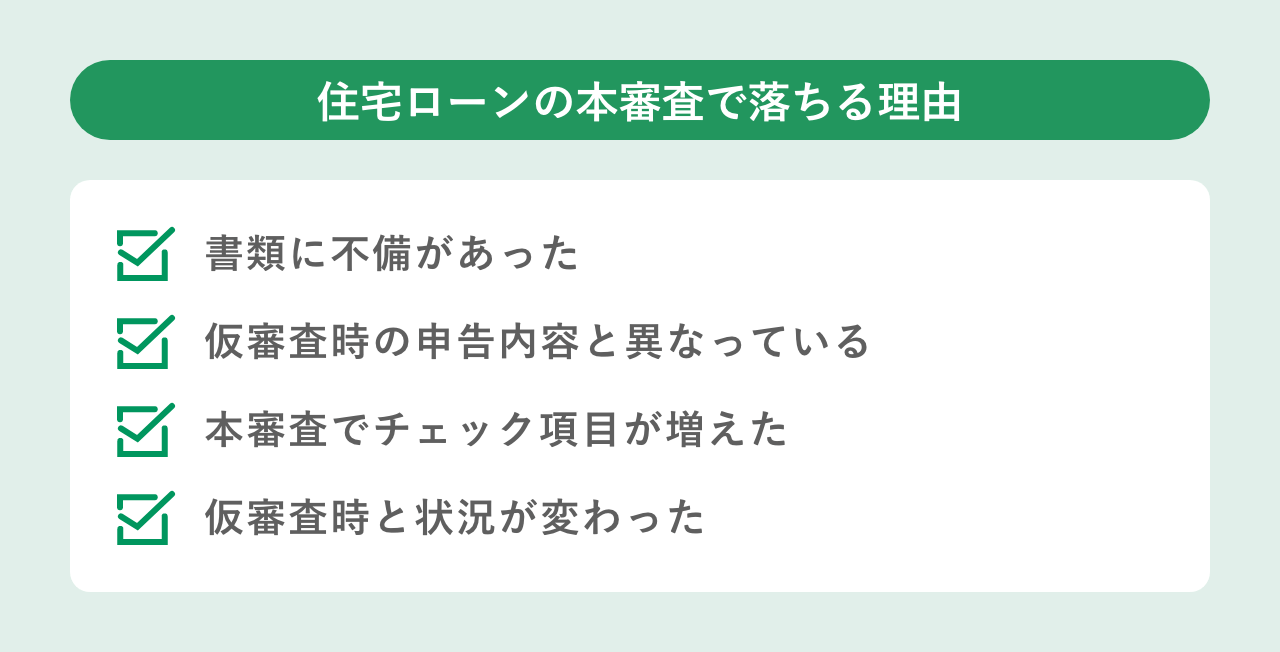

住宅ローンの本審査で落ちる確率とその理由

収入や借入希望金額などが金融機関の住宅ローン貸出条件に合わない場合、仮審査の時点で落ちてしまうため、本審査まで進んだ人が審査に落ちる可能性は低いと言えます。本審査で落ちる割合は数パーセント程度と考えて良いでしょう。

しかし、「仮審査に通過したから絶対に本審査も大丈夫」というわけでもありません。ここでは筆者が考える「本審査で落ちる理由」を挙げていきますので、こちらもぜひ参考にしてみてください。

本審査で落ちる理由その1「書類に不備があった」

源泉徴収票や確定申告書類、そして物件の売買契約書など、住宅ローンの本審査時には提出を求められる書類が多くあります。これらの書類に不備があると審査に落ちる可能性があります。住宅ローン申込書類の記載漏れにも要注意です。

本審査で落ちる理由その2「仮審査時の申告内容と異なっている」

仮審査で申告した年収や借入金額が異なっていた場合、本審査に通らない可能性があります。仮審査時から正確に申告することが重要です。

審査に通過したいからといって、仮審査時点で借入希望金額などを過少申告することは避けましょう。

本審査で落ちる理由その3「本審査でチェック項目が増えた」

本審査でチェック項目が増えることが原因で落ちる可能性もあります。たとえば、仮審査時は借入希望者の属性(収入、勤続年数等)のチェックしか行わない金融機関でも、本審査では物件の資産価値も確認します。属性に問題がなくても物件の資産価値が担保として認められない場合、審査通過は不可能です。

本審査で落ちる理由その4「仮審査時と状況が変わった」

仮審査時と状況が変わったことで、本審査に落ちてしまうということも考えられるでしょう。具体的には次のような場合です。

- 転職で勤続年数が短くなった

- 年収・収入が下がった

- 仮審査時に考えていた物件と違う物件を購入することになった

- 住宅ローン以外の借り入れを利用し、返済負担率が上がった

- 他の借り入れで滞納が発生した

- 借入希望金額を上げた

上記以外にも、健康状態が変化し、団体信用生命保険に加入できなくなったことが理由で本審査に落ちてしまう場合もあります。

団体信用生命保険については、以下の記事もご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

「【最新】団体信用生命保険に入れない病気は?高血圧やうつ病、適応障害の場合の住宅ローン審査」

本審査に落ちた場合どうすればいい?

万が一、本審査に落ちた場合は、以下の点を確認してみましょう。

・他の金融機関に相談する

「住宅ローン本審査のチェックポイント」でもご紹介したように、本審査の審査項目は金融機関により多少異なります。1つの金融機関で審査通過ができなくても、他の金融機関ならば問題なく通過できたということもあるようです。

・信用情報の確認

カードローン、自動車ローンなど、他の借り入れを利用している方は滞納がないか確認してください。過去の履歴が原因となる場合もありますので、心当たりがある方は信用情報も確認したほうが良いでしょう。

また、配偶者と共に借り入れる「収入合算ローン」や「ペアローン」を利用する場合は、配偶者の借入状況についても確認しましょう。

・借入金額を減らす

仮審査後に別の借り入れを利用し始めた方は、早めに返済し借入金額を減らしましょう。借入金額を減らすと返済負担率も下がります。

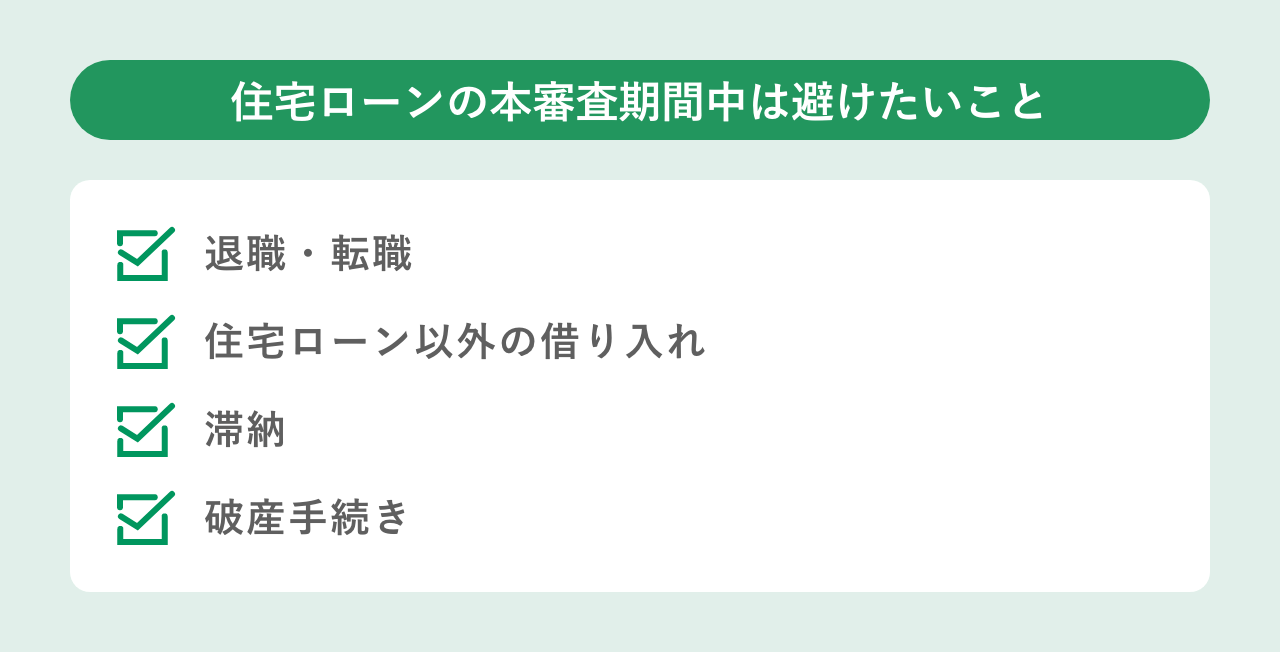

住宅ローンの本審査期間中は避けたいこと

住宅ローンの仮審査を通過しても、本審査通過が必ずできるとは限らないということをお伝えしてきましたが、少しでも通過の可能性を高めるためにできることはないのでしょうか。

ここからは筆者が考えた本審査期間中は避けたいことを4つご紹介していきます。こちらもぜひ参考にしてみてください。

本審査期間は避けたいことその1「退職・転職」

住宅ローン本審査では、勤続年数や年収について改めてチェックされます。「仮審査に通過したからもう大丈夫だろう」と考えて退職してしまうと本審査の通過が難しくなります。

転職であっても勤続年数が短くなるため、本審査通過ができない可能性があります。また、「現在の仕事よりも年収が上がる転職は問題ない」と思われがちですが、住宅ローン審査で見られるのは現時点での年収です。受け取る予定の年収は考慮されませんので注意しましょう。

本審査期間は避けたいことその2「住宅ローン以外の借り入れ」

「新居購入にあわせて新しい家具・家電が欲しい」という方も多いでしょう。もし、これらを購入する際に新たな借り入れを考えているのであれば避けたほうが良いです。借入金額が多い場合、返済負担率が上がり、住宅ローン返済能力を疑われる可能性があります。

「収入合算ローン」「ペアローン」の利用を検討している方は、配偶者の借り入れにも気を付けましょう。

収入合算ローン、ペアローンについては以下の記事も参考にしてください。

「ペアローンで配偶者死亡時も夫婦分100%保障「ペアローン連生団信」がPayPay銀行で提供開始」

「住宅ローンは「夫婦共有名義」と「夫のみ・妻のみ」どちらがいい?ペアローンと連帯保証と連帯債務の違いは?」

本審査期間は避けたいことその3「滞納」

滞納をしてしまった場合、本審査通過は難しくなると考えておきましょう。カードローン、自動車ローンなど、金融機関やローン会社からの借り入れだけでなく、以下でも滞納を発生させないよう注意してください。

- 携帯電話料金や携帯電話本体の分割払い

- クレジットカードの引き落とし

本審査期間は避けたいことその4「破産手続き」

破産手続きを行った場合、住宅ローン返済能力がないと見なされ借り入れは不可になります。

住宅ローンの申込前に本審査について理解しておこう!

住宅ローン審査は、仮審査と本審査の2段階で行われることが一般的です。仮審査は物件が決まっていない時点で受けられますが、本審査では年収、勤続年数以外に物件の資産価値についてもチェックされます。本人に問題がない場合でも、物件が原因で審査に通過できない可能性があるという点は留意しておきましょう。

また、仮審査時点と本審査時点で年収や他の借入状況・返済状況の変化がある場合、本審査通過が難しくなることもあります。仮審査に通過しても安心せず、本審査に備えましょう。

住宅ローン本審査については以下の記事も参考にしてください。

「住宅ローン本審査の必要書類や審査の流れ、審査期間、落ちないためのポイントまで全部解説!」

公開日:

RECOMMENDおすすめ記事はこちら

田尻 宏子

2016年からライター活動を開始。金融機関ホームページ、お金の情報サイトでローン、投資、保険などマネー系記事の執筆を数多く手掛ける。分かりやすく、役に立つ記事を書くことがモットー。2級ファイナンシャル・プランニング技能士、証券外務員1種資格保有。