【初⼼者向け】保障付きカードローンとは?マンガで解説、1分でわかるお⾦の話 第2巻「就業不能ってどういうこと?」

登場人物

女王様

歯に衣着せぬ表現で気高く核心を突き、豊富な保険知識を振りかざす女王様

執事

新人で頼りないが憎めない、保障に疎い新人執事

メイド

真面目で冷静沈着に正確な情報を届ける有能なメイド

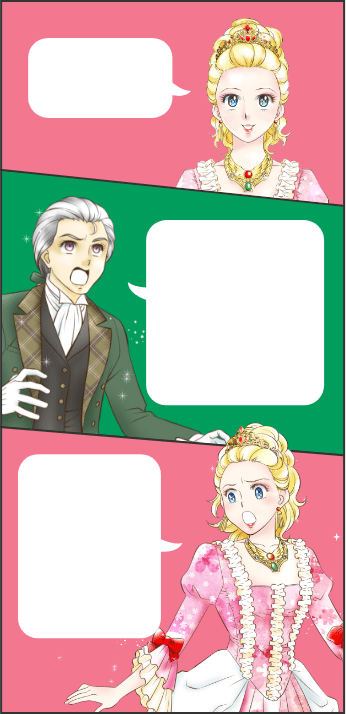

⼥王様……⻑らくお休みをいただき失礼しました。「就業不能」って、つまり“働けない状態”のことですよね?先⽇1⽇⼊院した時も働けませんでしたが……あれも「就業不能」にあたるんでしょうか?

良い質問ね。“就業不能”とは、単に会社を休んでいる状態ではなく、医師の指⽰により⼊院または⾃宅療養が必要で、あなたの経験や能⼒に応じたいかなる業務にもまったく従事できない状態を指すのよ。

たとえば会社員なら、通常業務はもちろん、軽作業や事務作業などの業務にも従事できない状態です。医師の診断書などにもとづいて、保険会社がその状態を確認します。

なるほど……じゃあ、ちょっと熱が出て病院にも⾏かず、⾃分の判断で2〜3⽇休むくらいでは対象にならないんですね。

そのとおり。ただし、インフルエンザや⾵邪であっても、状態が重く、医師の指⽰により⼊院や⾃宅療養が継続している場合は「就業不能」と認められる可能性もあるのよ。

ローン付帯保障の場合、重要なのは「ローンの返済日まで就業不能状態が続いていること」です。

なるほど……返済⽇がひとつの基準になるんですね。

それだけではないわ。もし保障が「⼊院限定型」の場合、医師の指⽰で⾃宅療養していても、カーディフ損保の商品(2025年6⽉時点)ではお⽀払いの対象にはならないの。この点は、契約ごとの保障内容によって異なるのよ。

さらに、「免責期間」にも注意が必要です。免責期間とは、就業不能状態になってから起算する所定の期間のことで、この期間は保険⾦の⽀払対象とならないんです。たとえば「免責1ヵ⽉」であれば、就業不能状態が1ヵ⽉を超えてローンの返済⽇まで継続した場合に保険⾦の⽀払い対象になります。

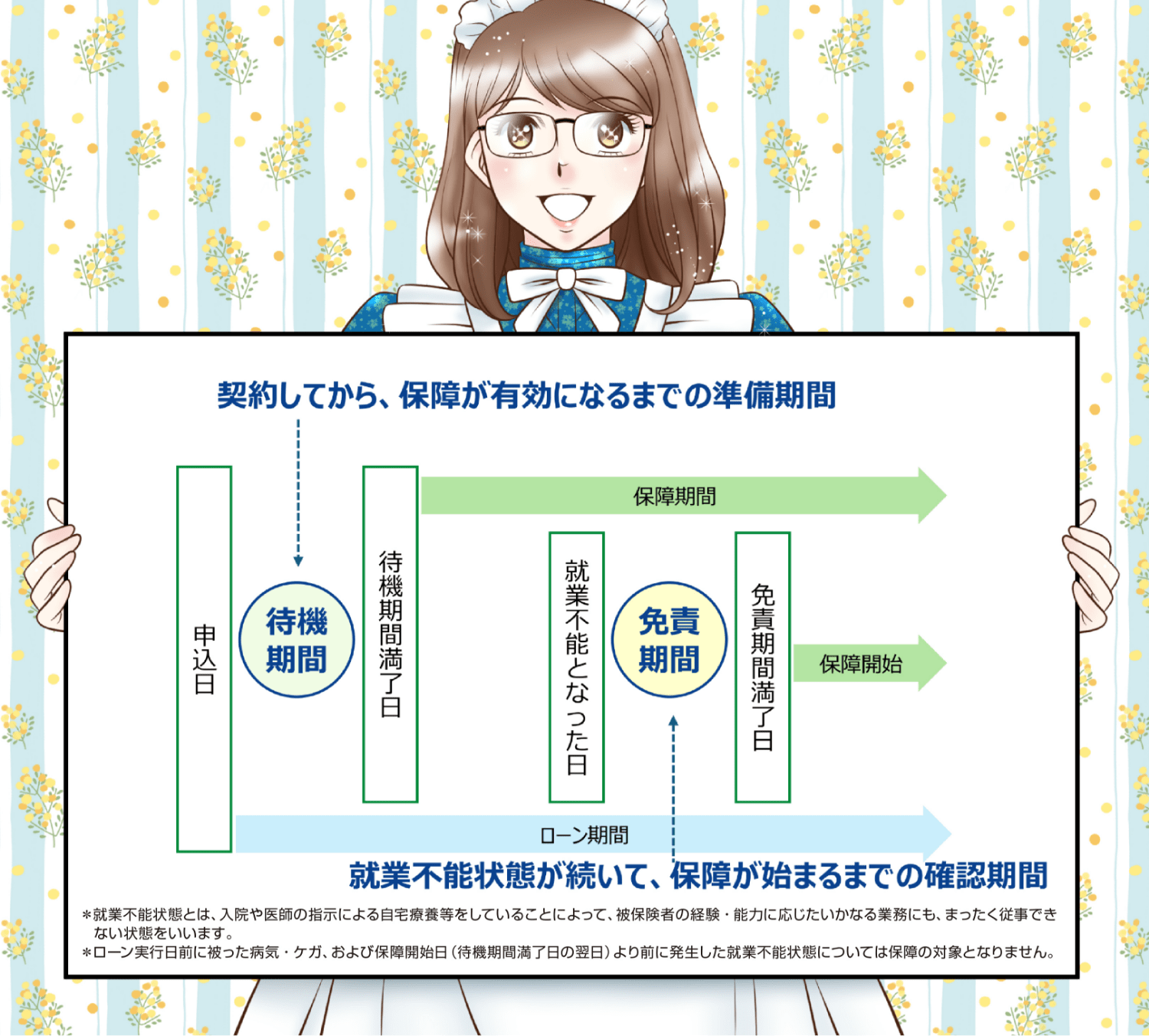

なるほど!ようやく理解できました!あの……ついでに「待機期間」っていう⾔葉も聞いたことがあるのですが、それは「免責期間」とは意味が違うのでしょうか…。

たしかにわかりづらいわね。でもこの2つは明確に異なるのよ。

免責期間とは――「就業不能が続いて、保障が始まるまでの確認期間」のこと。主に⻑期的なリスクに対応するための仕組みなの。

待機期間とは――「契約してから保障が有効になるまでの準備期間」のこと。これは制度を安定して運⽤するために設けられているもの。だから、就業不能になったのがこの期間内だった場合は、保険の対象にはならないのよ。

※ 保険の詳しい内容は、各引受保険会社の「被保険者のしおり」、「重要事項説明書」、「契約概要・注意喚起情報」などでご確認ください。

どうかしら?スッキリした?

はい!ようやくモヤモヤが解消されました!こんな保障がローンについていたなんて……改めてびっくりです!!

あなた、何か勘違いしてないかしら?すべてのローンに保障がついているわけじゃないのよ?

次回予告

「保障付きローン」と「保障なしローン」、どちらを優先すべきか――しっかり教えてあげるわ。

はい……実は、どれも同じだと思っていました……。

もう、⼥王様を悲しませないでくださいね!

⼥王様……⻑らくお休みをいただき失礼しました。「就業不能」って、つまり“働けない状態”のことですよね?先⽇1⽇⼊院した時も働けませんでしたが……あれも「就業不能」にあたるんでしょうか?

良い質問ね。“就業不能”とは、単に会社を休んでいる状態ではなく、医師の指⽰により⼊院または⾃宅療養が必要で、あなたの経験や能⼒に応じたいかなる業務にもまったく従事できない状態を指すのよ。

たとえば会社員なら、通常業務はもちろん、軽作業や事務作業などの業務にも従事できない状態です。医師の診断書などにもとづいて、保険会社がその状態を確認します。

なるほど……じゃあ、ちょっと熱が出て病院にも⾏かず、⾃分の判断で2〜3⽇休むくらいでは対象にならないんですね。

そのとおり。ただし、インフルエンザや⾵邪であっても、状態が重く、医師の指⽰により⼊院や⾃宅療養が継続している場合は「就業不能」と認められる可能性もあるのよ。

ローン付帯保障の場合、重要なのは「ローンの返済日まで就業不能状態が続いていること」です。

なるほど……返済⽇がひとつの基準になるんですね。

それだけではないわ。もし保障が「⼊院限定型」の場合、医師の指⽰で⾃宅療養していても、カーディフ損保の商品(2025年6⽉時点)ではお⽀払いの対象にはならないの。この点は、契約ごとの保障内容によって異なるのよ。

さらに、「免責期間」にも注意が必要です。免責期間とは、就業不能状態になってから起算する所定の期間のことで、この期間は保険⾦の⽀払対象とならないんです。たとえば「免責1ヵ⽉」であれば、就業不能状態が1ヵ⽉を超えてローンの返済⽇まで継続した場合に保険⾦の⽀払い対象になります。

なるほど!ようやく理解できました!あの……ついでに「待機期間」っていう⾔葉も聞いたことがあるのですが、それは「免責期間」とは意味が違うのでしょうか…。

たしかにわかりづらいわね。でもこの2つは明確に異なるのよ。

免責期間とは――「就業不能が続いて、保障が始まるまでの確認期間」のこと。

主に⻑期的なリスクに対応するための仕組みなの。

待機期間とは――「契約してから保障が有効になるまでの準備期間」のこと。これは制度を安定して運⽤するために設けられているもの。だから、就業不能になったのがこの期間内だった場合は、保険の対象にはならないのよ。

※保険の詳しい内容は、各引受保険会社の「被保険者のしおり」、「重要事項説明書」、「契約概要・注意喚起情報」などでご確認ください。

どうかしら?スッキリした?

はい!ようやくモヤモヤが解消されました!こんな保障がローンについていたなんて……改めてびっくりです!!

あなた、何か勘違いしてないかしら?すべてのローンに保障がついているわけじゃないのよ?

次回予告

「保障付きローン」と「保障なしローン」、どちらを優先すべきか――しっかり教えてあげるわ。

はい……実は、どれも同じだと思っていました……。

もう、⼥王様を悲しませないでくださいね!

公開日:2025年7月8日

RECOMMENDおすすめ記事はこちら

スマイルすまい編集部(企画・制作・監修:カーディフ損害保険株式会社)

これからおうちを買おうかなと考えている方々へ向けて、住宅購入前にチェックしておきたい団信や住宅ローンのことから、新居での生活を楽しんでいただくためのヒントまで、各分野の専門家の知恵を集めた情報サイトを運営しています。