「住宅ローンの本審査では何を見られる?」

「住宅ローンの本審査に通らないことってあるの?」

このような不安や疑問を抱えている人は多いです。

確かに、住宅ローンの本審査は事前審査よりも必要書類が多く、審査される項目も多いです。

しかし、一般的に本審査で落ちる確率は低いと言われています。しっかり準備して、確実に通過できるようにしておきましょう。

今回は、住宅ローンの本審査について、現役銀行員が解説していきます。

- 本審査の流れと期間

- 本審査で見られる内容

- 本審査に通らない理由

- もし本審査に通らなかったときの対応方法

- 本審査に通った後の注意点

目次

住宅ローンの本審査の流れや審査期間は?本審査では何を見ている?

まず、住宅ローンの本審査の流れや期間についてと、本審査で見られる審査項目についてを分けて解説していきます。

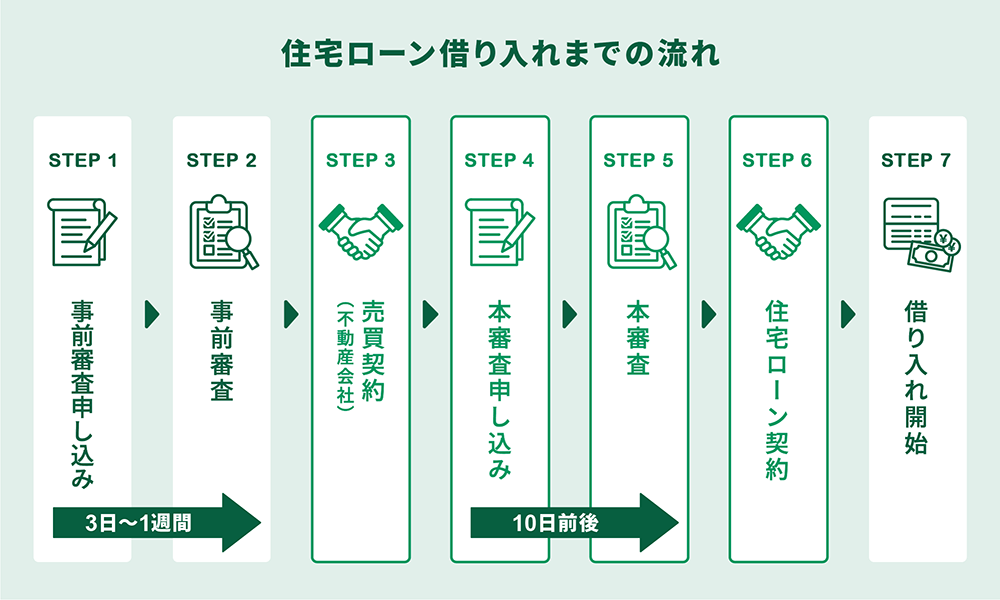

本審査の流れや期間

住宅ローンの事前審査が通過すると本審査手続きとなります。

本審査は以下の流れで開始され、住宅ローンの融資が決定します。

- 住宅ローンの事前審査通過後、不動産業者と売買契約を結ぶ

- 売買契約書、重要事項説明書の他、収入に関する書類などを用意し、住宅ローンの本審査の申し込みを行う

- 提出された書類をもとに本審査、住宅ローンの融資決定

本審査の期間は、一般的に書類提出から10日前後を見ておくと良いでしょう。

事前審査に比べて提出書類も多いため、比較的時間がかかる場合があります。10日を超える場合は申し込み金融機関に確認してみても良いかもしれません。

なお、住宅ローンの融資が決定されると、その後は金消契約(金銭消費賃借契約)、抵当権設定契約となり、融資が実行されます。

一般的に融資実行と同時に鍵の引き渡しが行われます。

本審査で見られる項目

まず住宅ローンの事前審査では、以下の項目などが審査されます。

- 担保評価

- 年齢

- 年収

- 個人信用情報

- 健康状態

事前審査について、詳しくはこちらの記事をご覧ください。

「現役銀行員が解説!住宅ローンの事前審査に通るポイントとは?」

本審査では、事前審査の項目をさらに複数の書類から確認し、問題がない場合に融資が決定されることになります。

事前審査と見ている項目がほとんど変わらないため、住宅ローンの本審査に落ちる確率は低いです。事前審査で申告した情報が、本審査での書類によっても確認できれば一般的に問題はありません。

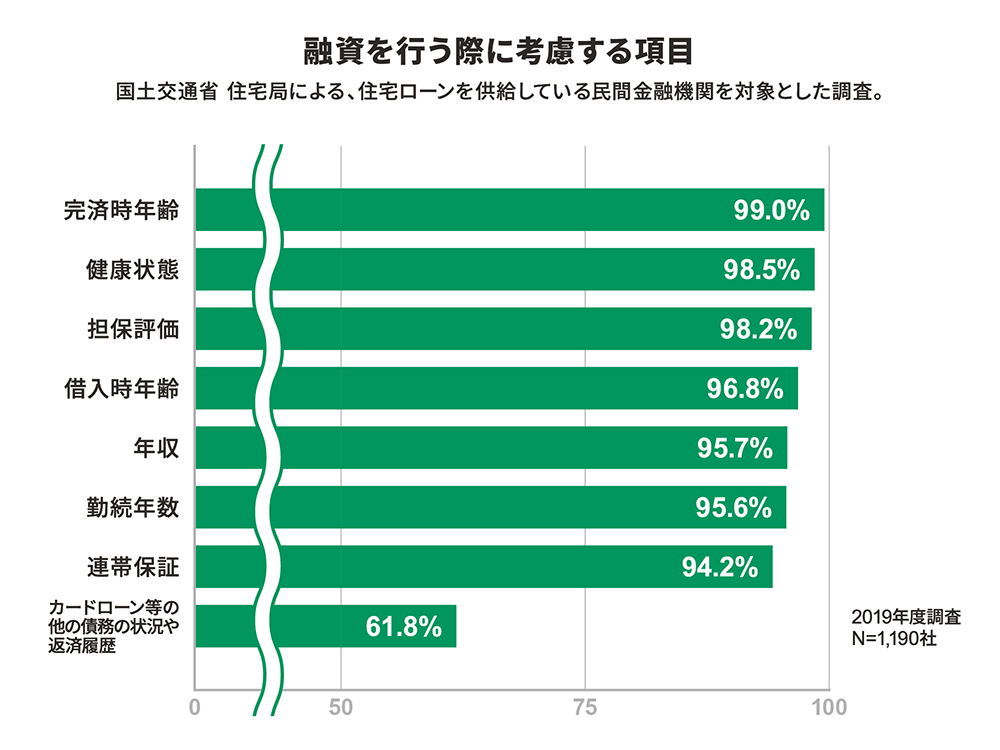

本審査の主な審査項目は以下の通りです。

- 完済時の年齢

- 健康状態

- 担保評価(権利関係審査・実地調査審査有)

- 借り入れ時の年齢

- 年収

- 勤続年数

- 連帯保証

- 個人信用情報(カードローン等の他の債務の状況や返済履歴)

国土交通省が発表した調査結果を見ると、多くの金融機関がこれらの項目を考慮していることがわかります。

出典:「令和6年度 民間住宅ローンの実態に関する調査 結果報告書」よりP19「融資を行う際に考慮する項目」(国土交通省)を加工して作成

特に健康状態では、団体信用生命保険(団信)に加入できるかどうかの最終チェックが行われます。

事前審査の段階で告知が無くても、本審査までの間に健康状態に変化がないか、また事前審査で告知があった場合は保険会社の承諾が得られているかなどの確認をします。

なお次項で詳しく解説しますが、本審査では「収入審査」と「物件担保評価」の項目に対して必要書類の提出が求められ、問題がないか審査されます。

物件担保評価に関しては、金融機関職員による実地調査も行われます。

実地調査とは担保となる物件の写真を撮り、問題がないかを確認する作業です。

たとえば、以下の問題が発生した場合は審査に通らない可能性があります。

- 提出を依頼した写真にはなかった物件が敷地に建っている

- 提出を依頼した写真にはなかった傷が住宅にある

- 住宅が増改築されている

- 周辺環境が劣悪で担保価値が下がる

特に、敷地内に金融機関が認知していない建物が建っている場合などは、権利関係が複雑になり、一般的に審査に通りませんので注意が必要です。

これら全ての項目について問題がなければ本審査を通過し、住宅ローンの融資決定となります。

住宅ローンの本審査の必要書類について

住宅ローンの事前審査と本審査では必要書類に大きな違いがあります。

事前審査の必要書類は、主に以下の通りです。

【事前審査の必要書類】(一例)

- 運転免許証(本人確認)

- 健康保険証(本人確認・勤続年数確認)

- 源泉徴収票もしくは確定申告書

- 物件見積もり

など

事前審査は最低限の書類があれば審査することが可能ですが、本審査では、収入確認や担保物件(購入物件)の確認が事前審査時よりも詳細に行われるため、必要書類が多くなります。

本審査の必要書類は、以下の通りです。

本人が用意しなければならないものと、不動産会社が用意してくれるものがあります。

【本審査の必要書類】(一例)

| 本人が用意するもの | ||

|---|---|---|

| 対象者 | 書類名 | 入手先 |

| 全員 | 本人確認書類 | – |

| 住民票 | 市町村役場 | |

| 給与所得者 | 源泉徴収票 | 勤務先 |

| 所得証明書 | 市町村役場 | |

| 住民税決定通知書 | 市町村役場 | |

| 個人事業主 | 確定申告書 | – |

| 納税証明書 | 税務署 | |

| 法人代表者 | 源泉徴収票 | – |

| 法人決算書 | – |

※借り換えの場合は、借換先の返済予定表および通帳写し、権利証も必要となります。

| 不動産会社や建築業者が用意するもの | ||

|---|---|---|

| 対象者 | 書類名 | 入手先 |

| 全員 | 物件資料 (売買契約書、工事請負契約書、重要事項説明書) |

不動産会社や 建築業者 |

| 土地建物全部証明書、公図、地積測量図、建物図面、間取り図 など |

なお、これらの書類は不動産業者との売買契約時に一式でもらえますので、住宅ローンの本審査申し込み時にまとめて持参すると良いでしょう。

金融機関によって必要な部分に若干変化がありますので、一式持参すると間違いがありません。

住宅ローンの本審査に通らない理由と通るための対策

一般的に、年収や勤務先、個人信用情報、担保物件の情報などが、事前審査時と変わっていなければ本審査に通らないことはほとんどありません。

ただし、以下の4つのいずれかに該当する場合は、本審査に通らない可能性もあるので注意が必要です。

- 健康状態が変わった

- 個人信用情報が悪化した

- 物件の担保評価が変化した

- 借入金額が増えた

以下で詳しく解説していきます。

1.健康状態が変わった

事前審査時から健康状態が変化した場合は、団体信用生命保険(団信)の審査に影響があることもあるので本審査に通らない可能性があります。

たとえば以下の場合です。

- 事前審査では告知事項に該当する傷病歴がなかったが、健康状態の変化で告知が必要となり団信に加入できなかった

- 事前審査で告知した内容で、団信に加入できなかった

など

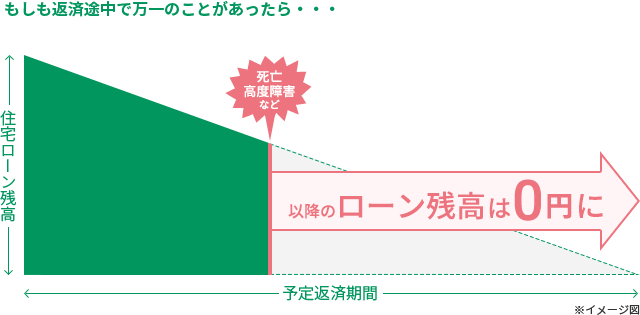

住宅ローンを契約するには、団信の加入が条件であることがほとんどです。そのため、保険会社から団信加入の承諾が得られない場合、住宅ローンの審査にも通りません。

団信とは、住宅ローン契約者が返済途中に死亡または高度障害になった場合に、保険会社が住宅ローン残高を保障してくれるというものです。

団信は、家族全員がマイホームで安心して暮らし続けるために必要不可欠な保険と言えます。

団信についてもっと知りたい方は、こちらの記事をご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

「団体信用生命保険に入らないとどうなる?万が一の時のための団信加入の魅力」

団信の告知は住宅ローンの審査に大きな影響を与える項目ですが、審査に通りたいからと言って曖昧にしたり、事実と異なる告知をしたりするのはやめましょう。

告知義務違反となり、保障が取り消しになるばかりか、住宅ローンも一括返済を求められる場合があります。また悪質な場合は、詐欺罪に問われる可能性もあります。正確な告知を保険会社にすることが大切です。

万が一団信に加入できなくても、以下の方法などで対応できる場合もあるため、申込金融機関に相談してみると良いでしょう。

【対応方法】

- ワイド団信を検討※

- 連帯保証を付ける

- 保証会社の保証を付ける

※ワイド団信とは、一般の団信より引受基準が緩和された団信です。一般団信と同様の保障でありながら、一般団信では加入が難しいとされる「高血圧症」「糖尿病」「うつ病」等の持病を持っている人も加入できる場合があります。

2.個人信用情報が悪化した

クレジットカードや借入金の返済を延滞してしまった場合は本審査に通らない可能性があります。

【対応方法】

一般的には、すぐに返済を行い再審査することで問題はありません。

しかし、常時延滞しているなど返済能力が疑われる場合は住宅ローンの本審査に通らない可能性が高いです。

3.物件の担保評価が変化した

事前審査時から物件の担保評価が下がってしまった場合、本審査に通らない可能性があります。

たとえば以下の場合です。

- 相続税路線価が最新のものに更新されて土地評価が下がった

- 建物の構造や使用目的が変わった(専用住宅ではなく、店舗併用になったなど)

【対応方法】

担保評価より借入希望額が増えた場合は、以下も検討してみると良いでしょう。

- 自己資金を追加し評価範囲内の借り入れにする

- 別の金融機関も検討(担保評価の評価基準は金融機関によって違う) など

担保評価が下がった際、本審査に万が一通ったとしても、保証会社が必要になるなど条件が劣後する可能性が高いです。

保証会社が必要になると保証料が別途かかり、その分も借り入れに含めたいとなると更に借り入れが増えますので、担保評価に変化が起こる場合は注意してください。

4.借入金額が増えた

借入金額が増えると、評価内での借り入れが出来なくなるケースや、年収と返済の比率が変わり返済比率が基準を超える例があり、本審査に通らない可能性があります。

たとえば以下の場合です。

- 工事請負契約金額が上がった

- 売買価格が上がった

【対応方法】

- 借入年数を長くする

- 自己資金を多く入れる

- 過去の借入金の少額を返済する

- 別の金融機関も検討(審査基準は金融機関によって違う) など

特に借入可能期間がまだある場合は、借入年数を数年延ばすことで返済比率が変化します。

自己資金を追加するのも手段の一つですが、多額の自己資金の追加が困難な場合は、過去の借入金の少額を返済することで住宅ローンの返済比率を下げられます。

万が一本審査に通らなかったら

万が一本審査に通らなかった場合には、フラット35を検討してみてください。

フラット35は一般の金融機関の住宅ローンよりも審査に通りやすい傾向があるだけではなく、35年間固定金利な面から返済計画を立てやすいなどのメリットがあります。

住宅ローンの本審査に通った後の注意点

住宅ローンの本審査通過後に融資決定が覆る可能性は基本的にありません。

ただし、以下に該当する場合は、住宅ローンの融資決定が見直される可能性があります。

- 退職や転職によって収入に大幅な変化があった

- 差押え、債務整理などによって個人信用情報に大幅な変化があった

- 新たに借り入れを起こし、延滞することで個人信用情報や返済比率に大幅な変化があった

- 犯罪を犯した、起訴された

- 本人もしくは連帯保証人の死亡

- 勤務先の倒産、解散など

- 健康状態の著しい悪化

- 融資前に火災や地震などで担保とする建物がなくなった

万が一、住宅ローンの融資決定が買主の問題により覆ることになれば、住宅購入の契約解除になりかねません。契約解除となった場合は別途違約金がかかることはありませんが、すでに買主が売主に支払った手付金は戻ってきませんので注意してください。

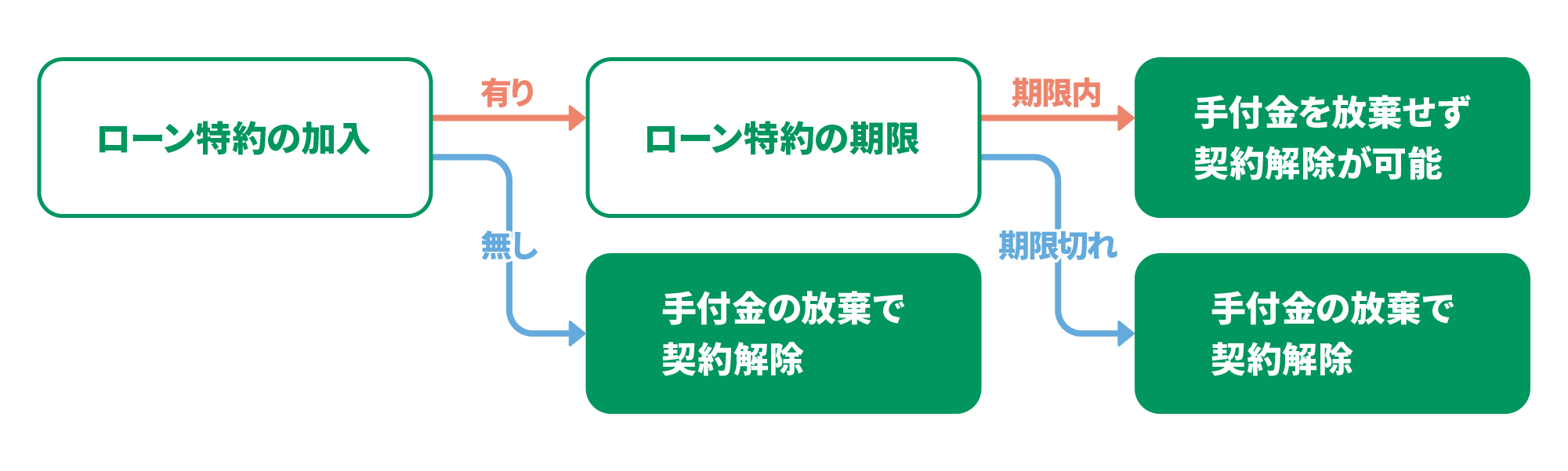

しかし、「ローン特約」に加入していれば手付金が戻ってくる場合もあります。ローン特約とは、無条件で住宅購入の契約を解除できるというものです。

以下の図で、住宅購入の契約解除により、手付金が戻ってこないかどうかを簡易的に示しました。

ただし状況によるため、あくまでご参考までにご覧ください。

※手付金が戻ってくる可能性があるのは、履行の着手がされていない場合に限ります。

なお、担保物件の滅失(たとえば融資前に火災や地震で建物がなくなった場合)などは、金融機関がその建物を担保とすることができず、住宅ローンの融資の実行ができないため注意が必要です。

万が一建物が無くなっても、2020年4月の民法改正により危険負担は売主側にあるとされたため、売買契約後でも引き渡しがされていない場合は、買主が売主に売買代金を支払う必要はありません。

ただし、特約などによって危険負担が買主負担になっている場合は、住宅ローンは組めないうえ、多額の支払いを迫られることとなるため注意してください。

住宅ローンの本審査のポイント

これまでの内容をまとめると、住宅ローンの本審査のポイントは以下の5点です。

- 本審査は事前審査に通過した後に行われ、その結果によって住宅ローンの融資が決定する

- 本審査の期間は事前審査よりも長く10日前後

- 本審査では事前審査同様に「担保評価」「年齢」「年収」「個人信用情報」「健康状態」などの審査が行われる

- 本審査は提出書類が事前審査時より多いが、情報が変わっていなければ審査に通らない可能性は低い

- 本審査通過後も、健康状態の著しい変化や、転職、債務整理等を行うと融資決定が覆ることもある

事前審査を通過すると本審査へ進みますが、事前審査で申告した情報から変わらず本審査に進めば一般的に問題はありません。

本審査で審査に通らない確率は低いため安心してください。

ただし、健康状態が悪化した場合や、転職した、債務整理した、担保評価が変わったなど、大幅に状況が変化した場合は再審査もしくは審査に通らない可能性があるため注意が必要です。

なお、住宅ローンの審査だけが気になりがちですが、ほとんどの金融機関では団信への加入を住宅ローンの借り入れ条件にしているため、住宅ローンの審査と同時に団信の申し込みを忘れないようにしましょう。

団信の審査については下記の記事で詳しく解説しているので、ぜひあわせて読んでみてください。

「【最新】団信の告知や審査で気をつけるポイントは?告知書の記入方法も解説!」

公開日:2020年12月17日

更新日:

RECOMMENDおすすめ記事はこちら

まさ

現役銀行員。ファイナンシャルプランナー2級、銀行業務検定各種(財務、税務、法務)、住宅ローンアドバイザー、マネーロンダリング対策実務2級等取得済み。人生設計に伴う資金計画、ローン商品について詳しく丁寧にご紹介させていただきます。皆さんの疑問や不安を解決出来るように心がけていきます。