中古住宅を購入する流れは、新築住宅の購入とはやや異なります。

物件の状態やスケジュールなど、中古物件だからこそ確認しておきたいポイントもいくつかあり、それらを見落としてしまうと購入後に後悔することも。

そこで本記事では、中古物件の選び方と購入の流れ、注意点などを解説します。物件購入で後悔しないために、しっかりと頭に入れておきましょう。

目次

中古住宅を購入するときの物件選びの流れを3ステップでチェック

中古物件を購入するときの物件選びの流れを3ステップにまとめましたので詳しく見ていきましょう。

ステップ1:資金計画を立てる

新築か中古かに関係なく、住宅を購入するときにまず大切なことは、収入や支出などからしっかりとした資金計画を考えることです。自分たちの収入で借り入れできる住宅ローンの金額や、家計状況などを確認し、子どもの進学や車の購入などのライフイベントごとのマネープランと、住宅購入の予算を考えてみましょう。

ステップ2:ポータルサイトで物件を探す

おおよその予算を決めたら、不動産のポータルサイトを使って物件を探します。

以下の項目などを絞り込めば、希望に当てはまる物件を効率よく探せます。

- 価格

- 立地

- 間取り

- 占有面積

- 築年数

リノベーションで間取り変更を考えている方は、間取りではなく面積で物件を絞り込むと良いでしょう。

ステップ3:内見を申し込む

希望の物件を見つけたら、ポータルサイトの問い合わせフォームから内見を申し込みます。

問い合わせ後に不動産会社から折り返しの連絡があるので、スケジュール調整を行い、内見します。利便性や引き渡し時期などの確認しておきたい内容は、あらかじめ書き出しておくと聞き忘れる心配がありません。

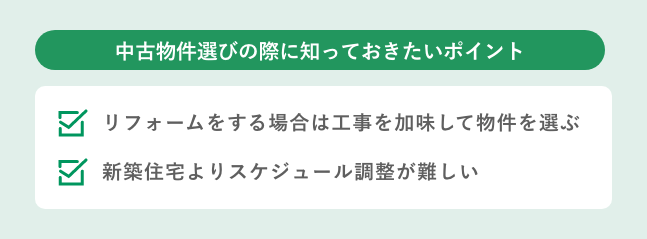

中古住宅を購入するときの物件選びで知っておきたいポイント

中古住宅を選ぶときには、中古物件ならではの注意点があります。

ここでは2つのポイントを頭に入れておきましょう。

リフォームをする場合は工事を加味して物件を選ぶ

リフォームやリノベーションを検討している方は、購入後に工事することを加味して物件を選びましょう。特に注意したいのは、“リノベーションで間取り変更を考えているとき”です。

たとえば中古マンションであれば、柱で建物を支える「ラーメン構造」の場合は好きなように間取り変更できますが、壁で建物を支える「壁式構造」の場合は間取り変更に制限が出てしまいます。希望どおりの工事をするためにも、状態や面積だけではなく構造も必ず確認してください。

他にも管理規約や工事条件など、リフォームやリノベーションを前提とした物件選びでは確認しておきたいポイントがいくつもあります。物件選びで後悔しないためにも、不動産会社やリフォーム会社に相談のうえ物件を選びましょう。

新築住宅よりスケジュール調整が難しい

中古住宅は売主が住みながら売却活動をしていることも多く、引き渡し時期を自分の希望どおりに決められないこともあります。買い手が見つかってから新居を探す売主の場合、住宅の引き渡しを新居へ引っ越すまで待ってほしいと言われることも少なくありません。

入居したい時期がすでに決まっているのであれば、引き渡しとリフォームの工期も含めて間に合うのかを確認しておくと安心です。

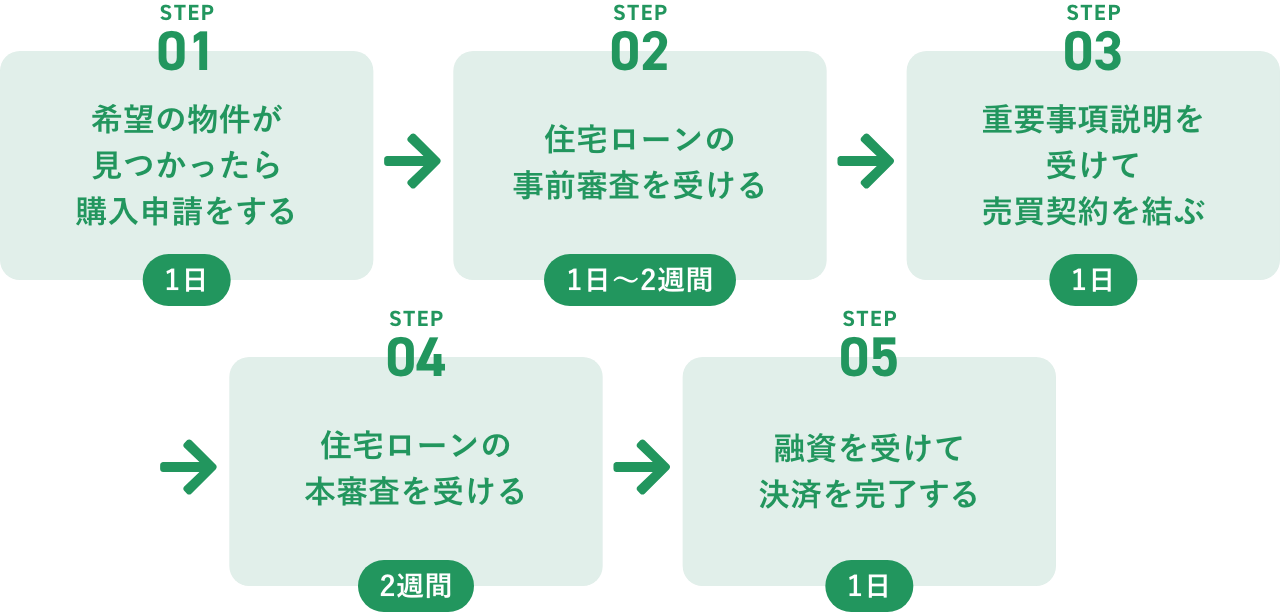

中古住宅を購入する流れと期間を5ステップでチェック

物件を探すまでのステップと注意点を説明してきましたので、ここからは購入申請から引き渡しまでの流れと期間を説明していきます。

期間を決めるポイントとなるのは、“住宅ローンの契約までにかかる時間”です。以下で記載している所要日数については平均的な日数なので、あくまで目安として参考にしてください。

ステップ1:希望の物件が見つかったら購入申請をする:1日

内見後に購入の意志が固まったら、不動産会社を通して売主に購入申請をします。

不動産会社が用意した購入申込書に、

- 購入価格

- 手付金

- 引き渡し日

- 建物状況調査の希望

などの購入条件を記載しましょう。

ここで記入するのはあくまで希望条件なので、提出した購入申込書をもとに不動産会社が売主と交渉し、条件を調整することになります。

あまりにも低い金額や直近の引き渡しを希望すると、売主に拒否される恐れがあるので、常識の範囲内で条件を記入しましょう。

売買契約から引き渡しまでは1~2ヵ月ほどが一般的ですが、空き家なのか、売主が住んでいるのかなどの状況によって期間は異なります。不動産会社に相談のうえ、売主の状況をふまえた期間を記入するのが確実です。

ステップ2:住宅ローンの事前審査を受ける:1日~2週間

希望物件とおおよその購入価格が決まったら、住宅ローンの事前審査を受けます。

住宅ローンを取り扱っている金融機関は、次のとおりです。

- 都市銀行(メガバンク)

- 地方銀行

- 信用金庫

- ネット銀行

- フラット35

借入条件や金利などから自分の希望に合う金融機関を絞り、事前審査を申し込みましょう。

ネット銀行であれば早くて当日、他の金融機関も2〜4日ほどで審査結果がわかります。もし、事前審査に落ちてしまった場合は、他の金融機関にも申し込むことになるので、いくつか候補を絞っておくと申し込みがスムーズです。

どの金融機関で借り入れするか悩んでいる方は、事前審査であれば複数社に申し込んでも問題ありません。

「【最新】住宅ローンの本審査・事前審査は複数申し込んで大丈夫?メリット・デメリットを解説」

ステップ3:重要事項説明を受けて売買契約を結ぶ:1日

事前審査に無事通過したら、いよいよ売買契約を締結します。

契約締結前に宅地建物取引士から必ず重要事項説明を受けるので、売買条件や物件情報などの内容をしっかり聞いておきましょう。

説明内容に問題がなければ、売買契約書に捺印をして売主と売買契約を結びます。

このタイミングで手付金を支払うので、忘れないよう用意しておいてください。

ステップ4:住宅ローンの本審査を受ける:2週間

事前審査に通過した金融機関の中から一社に絞り、住宅ローンの本審査を受けます。

本審査には、以下のようなさまざまな書類などが必要です。

- 実印

- 印鑑証明書

- 住民票

- 収入印紙

- 売買契約書

審査にも1〜2週間ほどかかるので、売買契約締結後すぐに申し込むことをお勧めします。

事前審査に通過していれば本審査にも通ることがほとんどですが、既往症などで団体信用生命保険への加入ができなければ審査に落ちてしまいます。

団体信用生命保険(団信)とは、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。現在、ほぼすべての民間の住宅ローンが、団体信用生命保険加入必須となっています。

健康面に不安がある方は、ワイド団信への加入や団信不要のフラット35の利用を検討しましょう。

団信について詳しく知りたい方は、こちらの記事もご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

「【最新】団体信用生命保険(団信)とは?保険料は月々いくら?」

また、住宅ローンの審査についてはこちらの記事でも解説していますのであわせてご覧ください。

「住宅ローン審査が通らない理由と通るための対策を銀行員が解説!」

ステップ5:融資を受けて決済を完了する:1日

住宅ローンの本審査に通ったら、引き渡し日に融資が実行されます。手付金を差し引いた売買価格の残高を、融資を受けて決済する流れです。

引き渡しと同時に住宅の権利も移行するため、入居はもちろん住宅改修も自由に行えるようになります。

引き渡し日は金融機関が営業している平日になるため、土日祝休みの方は仕事のスケジュール調整が必要です。

登記手続きは引き渡し日に司法書士が法務局にて行いますが、手続きには1〜2週間ほどかかるので、手続き完了後に司法書士から登記簿が送付されます。

ここまでが、購入の流れです。

物件選びや住宅ローンの手続きがすべてスムーズに進めば、2〜3ヵ月ほどで引き渡しまで完了します。

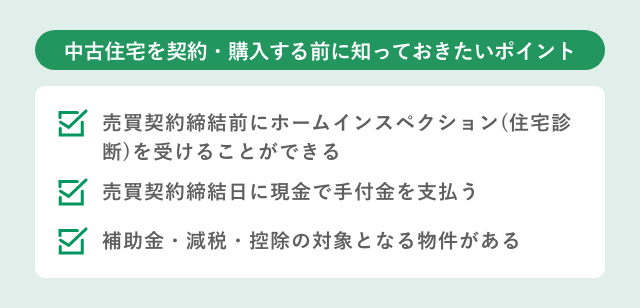

中古住宅を契約・購入する前に知っておきたいポイント

購入の流れを説明したので、ここでは売買契約と購入にあたって知っておきたいポイントを3つお伝えします。

売買契約締結前にホームインスペクション(住宅診断)を受けることができる

ホームインスペクション(住宅診断)は、住宅の健康診断のような調査です。

資格を有するホームインスペクターが、住宅全体の劣化状況や不具合の有無などを目視や機器を用いて診断し、メンテナンス箇所や時期、費用などを算出します。

床下や屋根裏、柱の劣化が進んでいたり、シロアリ被害などがあったりすると、多額の改修費用がかかる可能性もあるため、中古住宅の購入では受けておくと安心です。売主の許可があれば購入前でも検査を実施できます。

費用相場は5〜6万円ほどで、買主負担となるのが一般的です。

売買契約締結日に現金で手付金を支払う

購入の流れで説明したように、手付金は売買契約締結日に現金で支払います。

手付金の金額は購入価格の5~10%なので、3,000万円であれば150〜300万円ほどが必要です。

手付金分の金額は住宅ローンに組み込めますが、融資前なので売買契約日に支払う金額分は自己資金から捻出しなくてはなりません。最近では頭金0円で家を買う方も増えていますが、手付金分の自己資金は必要だという点を覚えておきましょう。

補助金・減税・控除の対象となる物件がある

新築・中古を問わず、マイホームを取得すると国から補助金・減税・控除のさまざまな援助を受けられます。しかし、中古住宅の場合は建物の築年数や状態によっては、対象外となることもあるため注意が必要です。

たとえば住宅ローン残高の0.7%が控除される「住宅ローン控除」を受けるためには、1982年以降に建築された新耐震基準適合住宅でなければなりません。(※1)また、子育て世帯や若者世帯を対象とした、省エネ補助金を受けるためには、中古住宅の場合は基準に沿ったリフォームが必須です。(※2)

優遇制度の利用を希望するのであれば、物件の対象可否を必ず確認しておきましょう。

中古住宅の購入とリフォーム、補助金などを説明した記事もありますので、ぜひこちらも参考にしてください。

「中古住宅の購入とリフォームにはいくらかかる?費用を抑える方法や補助金まで詳しく解説」

※1 「住宅省エネ2025キャンペーン」(子育てエコホーム支援事業事務局)

※2 「No.1214 中古住宅を取得した場合(住宅借入金等特別控除)」(国税庁)

中古住宅購入の注意点を押さえて、後悔のない選択を!

同じ条件であれば新築よりも費用を抑えられる中古住宅を購入すれば、憧れのマイホームを購入しても生活にゆとりを持たせることができます。しかし、中古住宅には物件の状態や引き渡しまでのスケジュールなど、“中古物件ならでは”の注意点もあります。

特にリフォームやリノベーションを行う方や、希望の入居時期が決まっている方は改修規定やスケジュール調整に注意が必要です。

中古物件は一点ものなので、物件選びに長い時間がかかることも珍しくありません。

入居希望時期が決まっている方はできるだけ早く、1年〜1年半ほど前から物件探しを始めることをお勧めします。

本記事で説明した中古物件選びと購入の流れや注意点を念頭に、後悔のない選択をしてくださいね。

公開日:

更新日:

RELATED関連記事はこちら

RECOMMENDおすすめ記事はこちら

いもとちひろ

大学で得た経験とFP資格の知識を活かし、家づくりや住宅資金、火災保険、相続など、住宅とお金に関する記事を中心に活動中。子育て中の母でもあり、主婦目線での貯蓄、資産運用にも関心あり。