住宅を含めた不動産をローンを組んで購入する場合、抵当権設定登記を必ず行います。しかし、抵当権設定登記がどのような手続きなのか、知らない方も多いのではないでしょうか。

そこで本記事では、抵当権設定登記とは何か、費用の相場や計算方法、登記手続きの手順などを説明していきます。あわせて、費用のシミュレーションも解説しているので「抵当権設定登記や抵当権設定費用について詳しく知りたい」と思っている方は、ぜひ参考にしてください。

目次

抵当権と抵当権設定登記とは?

抵当権設定登記に必要な費用を説明する前に、まずは抵当権と抵当権設定登記についてしっかりと理解しておきましょう。

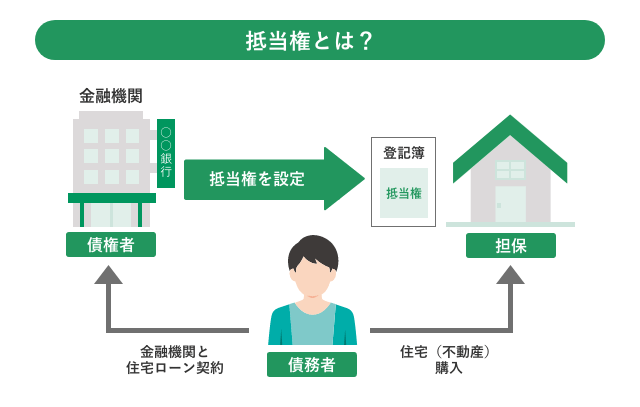

抵当権は金融機関が住宅を担保にする権利

「抵当権」を簡単に言うと、住宅ローンを組んで住宅(不動産)を購入するときに、金融機関が購入する住宅を担保にする権利を言います。

住宅ローンを組むときには、数千万円単位の大きな金額を金融機関から借り入れることがほとんどです。もちろん契約者は返済を前提に借り入れますが、金融機関側にとって、返してもらえるという保証はありません。

そこで金融機関は、融資したお金を回収できなくなるリスクに備えるために、ローン契約者の住宅に「抵当権」を設定するのです。

万が一、契約者がローンを返済できなくなった場合には、抵当権付きの物件は金融機関によって売却され、売却代金はローンの返済に充てられます。売却金額では補填しきれない場合には、契約者は残債を引き続き返済しなければなりません。

「担保」と聞くと少し不安に思うかもしれませんが、ローンを滞りなく返済している場合には特に心配はありません。きちんと返済をしていきましょう。

抵当権設定登記とは

「抵当権設定登記」は、住宅(不動産)に抵当権が設定されていることを公にする手続きです。抵当権付きの住宅ローンを契約する場合は、抵当権設定登記を必ず行うことになり、手続きは所在地の管轄法務局で行います。

なお、住宅ローンを返済している間は抵当権が設定されますが、ローンの完済後には抵当権が消滅するため、再度登記手続きが必要です。抵当権が消滅したことを公にするための手続きを「抵当権抹消登記」と言います。

抵当権設定費用の相場はいくら?

抵当権設定登記には、税金や書類代、司法書士等に支払う報酬など、さまざまな費用がかかります。ここでは抵当権の設定にかかる費用の内訳を確認し、ローンの条件ごとにシミュレーションをしてみましょう。

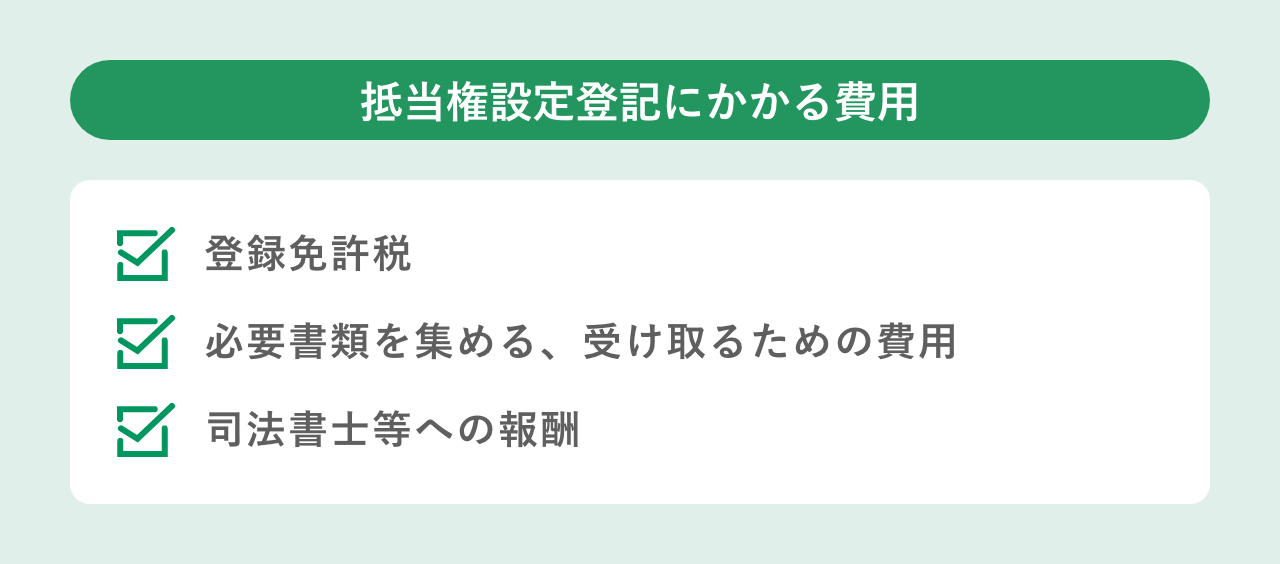

抵当権設定費用の内訳

抵当権の設定にかかる費用は、大きく分けて次の3つです。

それぞれ詳しく説明します。

登録免許税

登録免許税は住宅の所有者が国に納める税金で、抵当権を設定する際に納付する税額は「住宅ローンの借入額×0.4%」で計算します。

仮に4,000万円の住宅ローンを組んだ場合「4,000万円×0.4%=16万円」となり、16万円の登録免許税を現金で納付します。オンライン申請の場合は電子納付もできるので、自宅で手続きすることも可能です。

また、一定の要件を満たす住宅は特例が適用され、税率が0.4%から0.1%に引き下げられます。先ほどの例でいえば税額は16万円から4万円に減税されるので、税負担を大きく抑えることができます。

必要書類を集める・受け取るための費用

抵当権設定登記には、印鑑証明書の取得手数料(1通420円~500円)など、書類を集めるための費用もかかります。(※1)なお、印鑑証明書の必要枚数は金融機関によって異なるため、確認が必要です。

抵当権設定の登記手続きが完了し、登記事項証明書を受け取る際には1通につき600円の手数料がかかります。

司法書士への報酬

抵当権の設定登記を司法書士に依頼する場合には、司法書士への報酬が必要です。報酬額は司法書士事務所が自由に決められるので、見積もりをするまでは確定できませんが、5〜10万円ほどを想定しておくと良いでしょう。

抵当権設定費用を条件別にシミュレーション

抵当権の設定にかかる費用を説明してきましたが、費用は全部でどのくらいかかるのでしょうか?条件別にシミュレーションしてみましょう。

書類取得にかかる費用は条件によって異なり、計算が難しいため、今回のシミュレーション内では省いています。また、司法書士への報酬は例なので、依頼する司法書士事務所によって費用は前後します。

【借入額4,000万円 単独ローン 軽減措置あり】

| 登録免許税 | 4万円 |

|---|---|

| 抵当権設定代行費用(司法書士報酬) | 5万円 |

| 合計 | 9万円 |

【借入額3,000万円 単独ローン 軽減措置なし】

| 登録免許税 | 9万円 |

|---|---|

| 抵当権設定代行費用(司法書士報酬) | 5万円 |

| 合計 | 14万円 |

【借入額4,000万円 ペアローン(2,500万円+1,500万円) 軽減措置あり】

| 登録免許税 | 4万円(2.5万円+1.5万円) |

|---|---|

| 抵当権設定代行費用(司法書士報酬) | 10万円 |

| 合計 | 14万円 |

例を見てわかるように、軽減措置の有無によって抵当権設定にかかる費用に大きな差が出ます。また、ペアローンを組んで住宅を購入した場合、登録免許税は単独ローンと変わりませんが、司法書士に支払う報酬の負担額が増える可能性があります。

シミュレーションでは5万円×2の10万円で計算しましたが、単純に2倍になるとは限りません。ペアローンを組む場合には、依頼前に司法書士事務所に報酬について必ず確認してください。

抵当権設定費用を抑える方法は?

前項からわかるように、抵当権設定にかかる費用は決して安くありません。少しでも抑えたいと思う方も多いでしょう。

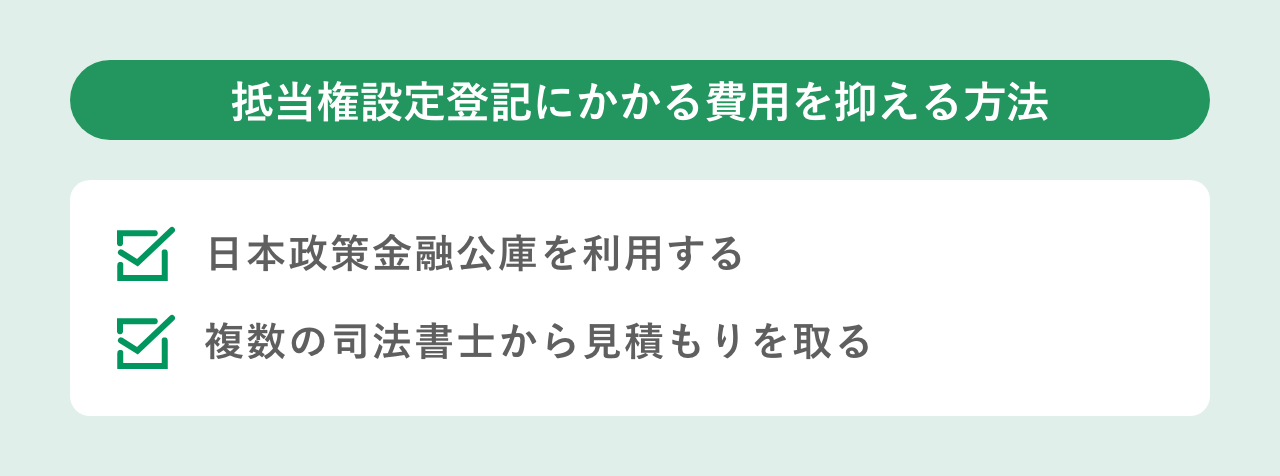

抵当権設定登記にかかる費用を抑える方法は2つあります。

日本政策金融公庫を利用する

日本政策金融公庫は、営利目的ではなく中小企業や小規模事業などの事業者の成長や発展を考えて融資を行う「政策金融機関」です。

住宅を担保にして日本政策金融公庫の「一般貸付」を利用すれば、登録免許税が免除されます。登記済みの住宅に抵当権を設定するので、書類作成や調査などの手続きも少なく済む分、司法書士への報酬を抑えられます。

ただし、日本政策金融公庫の融資は事業者を対象としているため、利用できるのは法人の方や個人事業主の方に限定されます。

複数の司法書士から見積もりを取る

前項でのシミュレーションを見てわかるように、司法書士に支払う報酬は抵当権設定登記にかかる費用の中でも大きな割合を占めています。司法書士への依頼費用を少しでも抑えたいのであれば、相見積もりをするのも一つの方法です。

ただし、金融機関が司法書士事務所と提携しているケースも多く、事務所指定されている場合には相見積もりをすることはできません。

抵当権設定登記は自分でもできる?

司法書士への報酬相場は5〜10万円と、決して安くはないので「自分で手続きすれば節約できる?」と考える方もいらっしゃるでしょう。

結論からいうと、抵当権設定登記は自分でも手続きができます。

ただし、ファイナンシャルプランナーである筆者の経験上、自分での手続きを行うことは金融機関から認められていないことがほとんどです。

仮に金融機関が認めていたとしても、やはりお勧めはできません。

なぜなら、登記手続きには専門的な知識を要するため、知識がない状態だと登記完了までにかなりの労力が必要になります。さらに必要書類もすべて自分で集める必要があるので、労力に加えて時間もかかります。

抵当権設定登記の手続きを行うために資格は必要ありませんが、労力と時間をかけて手続きをするくらいなら、報酬を支払ってでも司法書士へ依頼するほうが賢明だと言えます。

抵当権設定登記に必要な書類と手続きの流れ

前項でお伝えしたように、抵当権設定登記は法的には自分で手続きもできますが、金融機関に認められていない場合がほとんどです。

では、司法書士に依頼して抵当権設定登記を設定するときには、どのような流れで手続きを行うのでしょうか。必要書類と手続きの手順を説明していきます。

抵当権設定登記に必要な書類

抵当権設定登記には、以下の書類が必要です。

- 登記識別情報

- 抵当権設定契約書または登記原因証明情報

- 不動産取得者の印鑑証明書(発行後3ヵ月以内のもの)

- 住宅用家屋証明書(登録免許税の軽減措置を受ける場合)

なお、司法書士や代理人に委任する場合には、上記の書類に加えて委任状が必要になります。詳しくは、司法書士または金融機関に確認しておきましょう。

抵当権設定登記の手続き手順

手続きを司法書士に依頼する場合の手続きの手順をみていきましょう。

1.金銭消費貸借契約を締結する

金銭消費貸借契約(通称:金消契約)とは、お金を貸し借りする契約のことで、ここでは住宅ローンの契約を指します。抵当権設定登記を行う前に、まずは金融機関との間で金消契約を締結させます。

2.抵当権設定契約を締結する

金融機関との間で、抵当権設定契約を締結します。これは「住宅(不動産)に対して抵当権を設定します」と約束する手続きです。

3.必要書類を揃える

前項で説明した必要書類を揃えて、司法書士に渡します。足りない書類があると手続きができないので、漏れがないように集めておきましょう。

4.登記申請をする

融資の実行のその日のうちに、司法書士が住宅所在地を管轄とする法務局で登記申請を行います。依頼人(住宅所有者)がすることは特にありません。手続きには1〜2週間程度かかります。

5.登記事項証明書を取得して金融機関へ提出する

登記手続きが完了したら、法務局で登記事項証明書を取得し、金融機関に提出します。司法書士に依頼する場合には、登記事項証明書から金融機関への提出まで対応してもらえることがほとんどです。

手順を見てわかるように、抵当権設定登記を司法書士に依頼すれば、自分がすべきことは「必要書類を集めること」だけです。費用はかかりますが、時間や労力をかけずスムーズに登記手続きを済ませることができます。

抵当権設定登記はプロに任せて早めの手続きを

抵当権設定登記は、不動産に抵当権が設定されていることを公にする手続きです。費用やシミュレーションを見ると、司法書士への報酬額が大きいので「自分で手続きしたい」「費用を抑えたい」と思う方もいるでしょう。

法的には自分で手続きをすることも可能ですが、かなりの時間と労力を要するため、ファイナンシャルプランナーである筆者は司法書士への依頼をお勧めします。

ローン契約時には、抵当権設定登記以外にもさまざまな手続きが必要になるので、委任できる手続きは専門家に任せましょう。

住宅ローンを組むための手続きには「団体信用生命保険(団信)」への加入も挙げられます。こちらの記事も参考にしてください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

「住宅ローンの保険「団体信用生命保険(団信)」を比較!特約の種類、保障内容や金利、加入率を解説」

公開日:2022年08月25日

更新日:

RECOMMENDおすすめ記事はこちら

いもとちひろ

大学で得た経験とFP資格の知識を活かし、家づくりや住宅資金、火災保険、相続など、住宅とお金に関する記事を中心に活動中。子育て中の母でもあり、主婦目線での貯蓄、資産運用にも関心あり。