※一般の個人向け生命保険を、この記事では「生命保険」と表記します。

住宅ローンを組むときに団体信用生命保険(以下、団信)ではなく、一般の生命保険に加入して万一に備える方法もあります。

ただし、金融機関の多くは、団信に加入しなければ住宅ローンを組めません。また、団信と生命保険には、保険料や保険金の支払われ方などさまざまな違いがあります。そのため「完全に団信の代わりとなる生命保険はない」ということを理解したうえで、慎重に検討することが大切です。

この記事では、収入保障保険をはじめとした団信の代わりになりうる保険の種類や、フラット35を利用して団信に加入せずに住宅ローンを組むケースなどを解説します。また、「結局どっちが得なの?」と思われる方のためにメリットとデメリットについてもまとめていますので、マイホームの購入を検討している方は、ぜひ参考にしてください。

団体信用生命保険(団信)に加入せずに住宅ローンを組めるケースは限られる

団信は、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。ほとんどの金融機関は、死亡と所定の高度障害状態を保障する一般団信への加入を住宅ローンの融資条件としています。

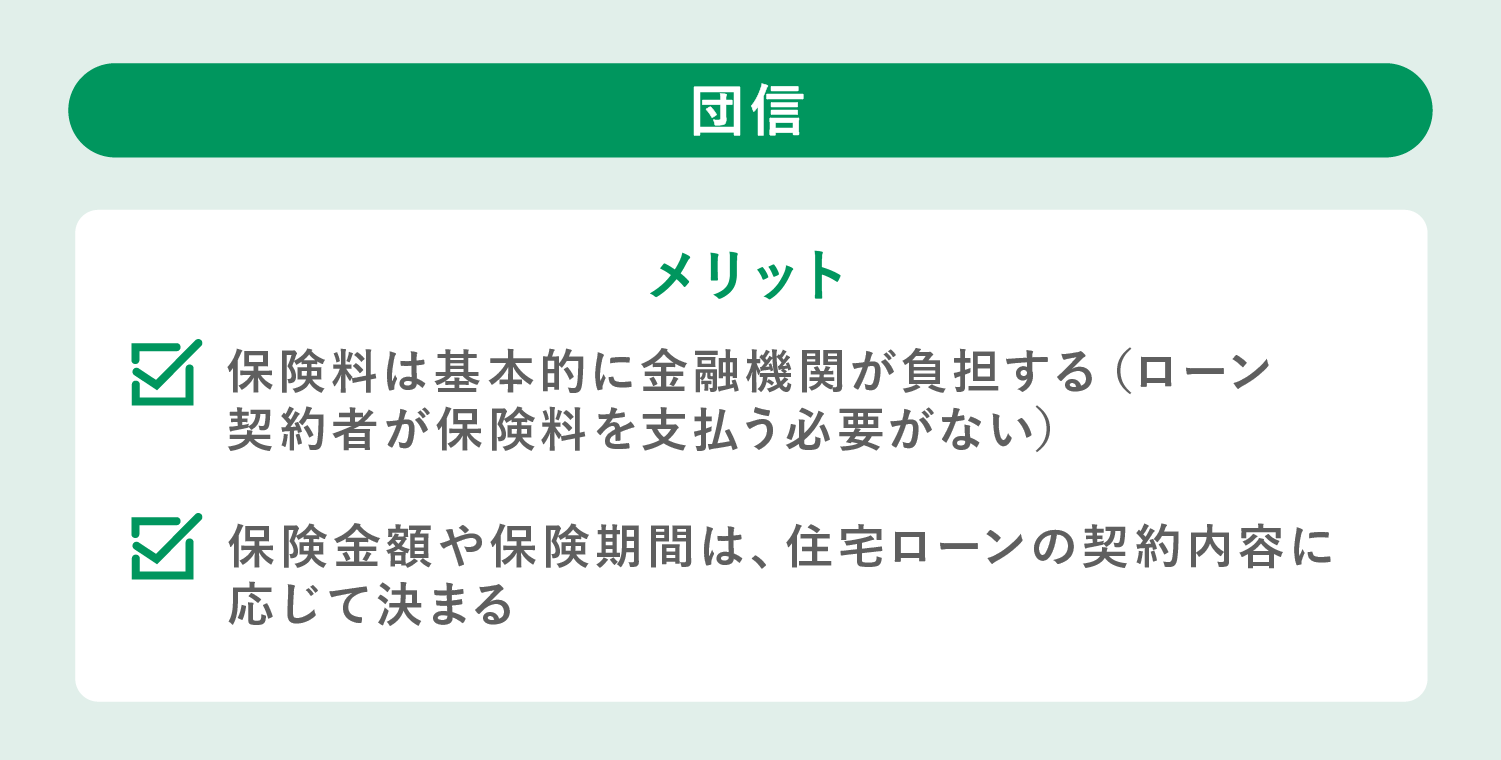

団信への加入が融資条件である場合、保険料は金融機関が負担します。そのため、住宅ローンの契約者が団信の保険料を負担する必要はありません。

がんや三大疾病(がん・心筋梗塞・脳卒中)などを保障する「特約付団信」に加入するときは、住宅ローンの金利に年0.1〜0.3%を上乗せされるのが一般的です。

団信の保障内容や特約の種類は、以下の記事で詳しく解説していますので、あわせてご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

なお「フラット35」であれば原則として団信(新機構団信)への加入は利用者の任意となっており、団信(新機構団信)に加入せずに融資を受けることも可能です。そのため、いざというときの住宅ローン返済には、生命保険で備えるということも可能です。

フラット35は、金融機関と住宅金融支援機構が共同で提供する住宅ローンです。金利タイプは「全期間固定金利」であり、完済まで借入金利や毎月の返済額は変わりません。団信(新機構団信)に加入する場合と加入しない場合で、フラット35の借入金利は異なります(金利組込方式)(2023年8月時点)。

団信の代わりになる保険はある?生命保険の種類や保障内容を解説

フラット35を組む場合、団信の代わりとなりうる保険にはどのような選択肢があるのでしょうか。

繰り返しになりますが、完全に団信の代わりとなる生命保険はないという前提でお話ししていきます。

団信と生命保険は、保障の対象になる人(被保険者)の死亡や所定の高度障害状態時に保険金が支払われる点は共通しています。その一方で、団信は「保険金は住宅ローンを融資する金融機関に支払われる」「保険金額は住宅ローンの残高と連動」「住宅ローンの返済を保障」など、生命保険とは保障内容や仕組みが異なるのです。

ただし、保障が受けられる保険期間が一定である掛け捨て型の生命保険であれば、団信をあえて選択しない場合に加入しておいた方が良いでしょう。掛け捨て型の生命保険は、保険期間の途中で解約しても戻ってくるお金がないか、あってもごくわずかである代わりに保険料は割安です。「定期保険」「逓減(ていげん)定期保険」「収入保障保険」の3種類があり、それぞれの特徴は以下のとおりです。

| 保障内容・特徴 | |

|---|---|

| 定期保険 |

|

| 逓減(ていげん)定期保険 |

|

| 収入保障保険 |

|

定期保険と逓減定期保険は、万一のときにまとまった金額の保険金が支払われます。

収入保障保険は、保険金が毎月の給与のように分割で支払われますが、商品によっては一括受取も可能です。また保険金の受取総額が、加入期間の経過にともなって減少するのも特徴のひとつです。

団信の代わりに生命保険に加入する場合、保険金額は住宅ローンの借入残高以上、保険期間は返済期間以上に設定する必要があります。

団信の保険金は、住宅ローン残高相当額と連動しているため、住宅ローンの返済が進んでいくと保険金額も減っていきます。それと比較すると、定期保険は保険期間中ずっと保険金額は一定のため、定期的な保障の見直しが必要になるでしょう。

一方で逓減定期保険と収入保障保険は、加入年数の経過とともに保険金額が減少するため、団信の代わりになりやすいと考えられます。

生命保険には、生命保険会社と直接契約する「個人保険」と、特定の企業やグループなどの団体が契約者となり、そこで働く人が加入できる「団体保険」があります。

上記でご紹介した定期保険・逓減定期保険・収入保障保険は、生命保険会社と個人が契約を結ぶ「個人保険」です。それに対して「団体保険」である団信は、金融機関が契約者になり、住宅ローンを組む方が被保険者となるという大きな違いがあります。

団信では契約者となる金融機関が保険料の徴収などの事務手続きを行うので、保険会社の経費がかからない分、保険料が割安になります。

団信と収入保障保険のメリット・デメリット

あえて団信ではなく生命保険に加入しようとするときは、それぞれのメリットとデメリットを考慮して判断することが大切です。

ここでは、団信と、生命保険の中でも特に団信と仕組みが近い収入保障の特徴を確認していきましょう。

団信のメリット

金融機関が独自で取り扱う住宅ローンを組む場合、死亡・高度障害時を保障する一般団信であれば保険料の負担なく加入できます。金融機関によっては、病気やケガで一定期間の入院をしたときも保障される団信や、がんと診断されたときに住宅ローン残高が半額となる団信に加入することも可能です。

また、保険金額はローン残高、保険期間は返済期間にそれぞれ連動するため、住宅ローンの残高を不足なくカバーできます。加入時に、保険金額や保険期間を設定する必要はありません。

その一方で、団信は「万一のときの生活費もカバーできるように保障額を増やす」「返済後も万一に備えるため、保障期間を長くする」といった契約の仕方はできません。

加えて団信の保険金は、住宅ローン契約者が万一のとき、保険会社から金融機関に対して支払われることで住宅ローンの残債が完済されます。遺された家族が保険金を受け取れるわけではないため、「受け取った保険金の一部を当面の生活費に充てる」といった使い方はできません。

収入保障保険のメリットとデメリット

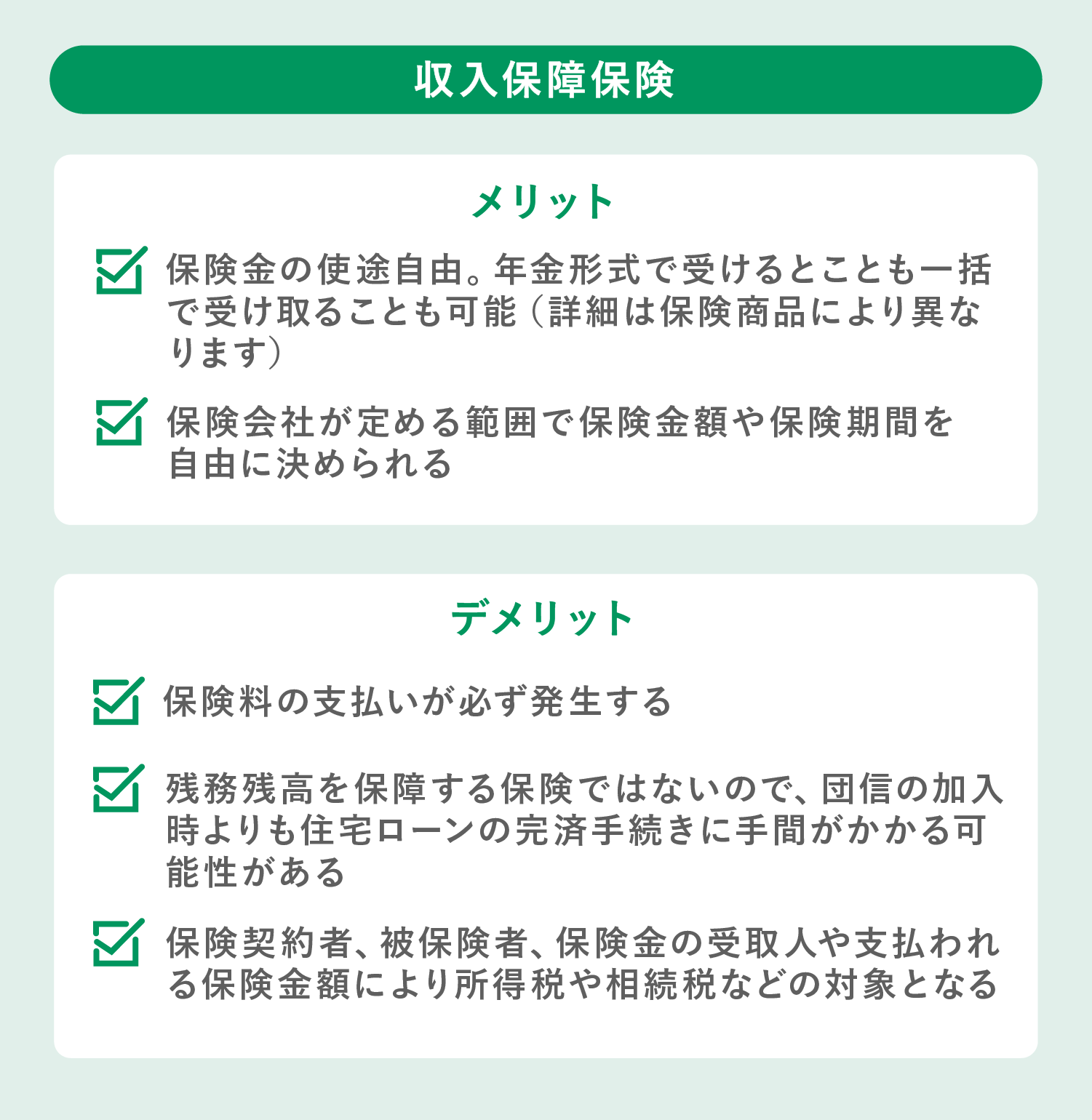

保険会社が定める範囲で金額や期間を自由に決められるのも、収入保障保険に加入するメリットの1つです。住宅ローンの返済だけでなく、遺された家族の生活費や子どもの教育費なども収入保障保険でカバーする内容にできます。

一方で、収入保障保険は保険料の支払いが必ず発生します。団信とは異なり、金融機関が保険料を負担してくれることはありません。

また、団信の代わりに収入保障保険に加入して、実際に保険金を受け取るときは以下の流れで手続きをしなければなりません。

- 1. 保険会社に保険金を請求する

2. 住宅の名義変更(所有権移転登記)+住宅ローンの名義変更

※住宅の名義変更は、団信で備えていた場合も必要です。

- 3. 受け取った保険金で住宅ローンを返済する

住宅ローンの名義を変更するためには、誰がどれだけの遺産を相続するのかが決める必要があります。そのため、遺産の分け方で揉めた場合は、手続きに手間や時間がかかってしまいます。団信は保険金の請求をすれば完済となるため、住宅ローンの名義変更をする必要はありません。

収入保障保険に加入するときは、万一のときにきちんと手続きができるのか検討しましょう。

生命保険は団信の代わりになる?住宅ローンを組むときの万一の備え方

団信の代わりになる保険を検討する際、事前に住宅ローンの融資条件に団信への加入が含まれていないか確認しましょう。団信に加入せず生命保険を活用する選択ができるかは、ローンの種類にもよります。

フラット35であれば団信の代わりに生命保険に加入できる

新機構団信に加入せずフラット35を利用する場合、借入金利から年0.2%が差し引かれるので(金利組込方式)、毎月の返済負担が減ります(2023年8月時点)。収入保障保険をはじめとした生命保険の利用を検討するときは、新機構団信加入時と未加入時の返済負担の差を確認しましょう。

以下は、新機構団信に加入したときの借入金利が年1.4%である場合の、返済負担の差です。

【前提条件】

借入金額:3,000万円

返済期間:35年

住宅ローン金利:年1.7%

返済方法:元利均等返済方式・ボーナス払いなし

※金利は2023年8月時点のものをもとに設定。

| 新機構団信に加入 | 新機構団信に未加入 | |

|---|---|---|

| 金利 | 年1.7%(変更なし) | 年1.5%(年0.2%引き下げ) |

| 毎月の返済額 | 9.5万円 | 9.2万円 |

※ 返済シミュレーションは 「借入希望金額から返済額を計算」(住宅金融支援機構) を利用。

上記の場合、差額は3,000円です。たとえば30歳男性が、保険金月額10万円、保険期間65歳まで(35年)の収入保障保険に加入するとしましょう。健康状態が良好であり割引が適用された場合、保険料の目安は月額2,000〜3,000円です。一方で、割引が適用されないときの保険料は、月額3,000〜4,000円が目安となります。

そのため健康状態が良く、保険会社の基準に該当するのであれば、新機構団信の代わりに収入保障保険に加入したほうが、毎月の支払いを抑えられる可能性もあります。

ただし、団信の代わりに生命保険で備えたいという理由だけでフラット35を選ぶのは避けましょう。住宅ローンには様々な種類があり、契約の際は団信だけでなく金利タイプや借入時の諸費用など、さまざまな要素を比較する必要があります。

住宅ローンの選び方は、こちらの記事をご覧ください。

「失敗しない住宅ローンの選び方とは?平均借入額や返済額も解説」

基本的には「団信+生命保険」で万一に備える

団信への加入が必須である金融機関で住宅ローンを組むときは、団信と生命保険を組み合わせて万一の事態に備えるのがおすすめです。

団信でカバーできるのは、万一のときの住宅ローン残高のみです。残された家族の生活費や子どもの教育費などは、生命保険で備えましょう。

住宅ローンを組んだときの保険の見直し方は、以下の記事で解説しています。

「住宅ローンを組む時は保険の見直しチャンス!そのワケと上手な見直し方法を解説」

持病があり団信に加入できるか不安なときの対処方法

団信に加入するときは、健康状態を告知し、引受保険会社による審査を受けなければなりません。「持病があり、団信に加入できない可能性がある」「大病を患ったことがあり、団信に加入できなかった」などの理由で、生命保険への加入を検討している方もいらっしゃるのではないでしょうか。

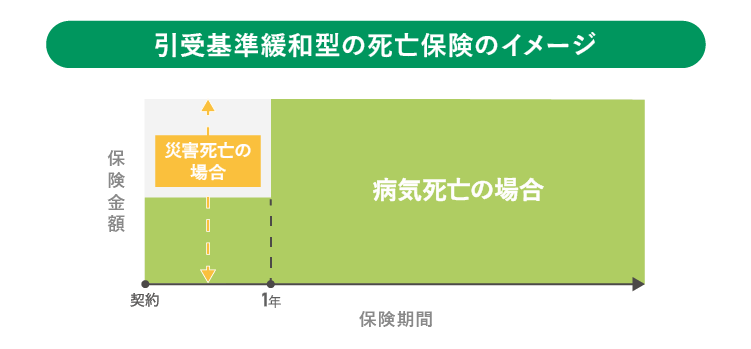

健康状態に不安がある方は、告知項目が限定された「引受基準緩和型の死亡保険」や、告知が不要な「無選択型の死亡保険」を検討するのも方法です。

しかし、引受基準緩和型保険や無選択型保険は、死亡保険金額の上限が低い傾向にあり、住宅ローン残高のすべてをカバーできるとは限りません。また、加入から一定期間の保険金額が削減されるものもあるため、契約内容を慎重に確認のうえ加入する必要があります。

※上記の図表はイメージです。

※災害死亡とは、不慮の事故または所定の感染症による死亡を指します。

※保障内容は保険会社によって異なっており「保険期間が一生涯続くもの」「保険金の削減期間がないもの」「災害死亡保険金額が疾病死亡保険金額よりも高いもの」などさまざまな種類があります。

そこで、団信に加入できそうにない方は、生命保険への加入以外の対処方法も検討してみてはいかがでしょうか。たとえば、引受基準が緩和された「ワイド団信」は、一般団信よりも告知項目が少なく、健康状態に不安がある方でも加入できる可能性があります。その代わり、加入の際は住宅ローンの金利が上乗せされるのが一般的です。

団信に加入できないときの対処方法は、以下の記事で詳しく解説していますので、ご覧ください。

「【最新】団体信用生命保険に入れない病気は?高血圧やうつ病、適応障害の場合の住宅ローン審査」

団信と生命保険の役割を理解し、団信をベースに必要な金額を生命保険で補強しよう

ほとんどの金融機関が、団信への加入を住宅ローンの融資条件としています。そのため、団信の代わりになる保険として生命保険を検討するのは、基本的に団信への加入が任意であるフラット35を組むときに限られます。フラット35を組むのであれば、万一のときの住宅ローン返済に生命保険で備えることで、毎月の金銭的な負担を抑えられる可能性があります。

ただし、団信と生命保険は仕組みやメリット、デメリットが異なります。よく理解したうえで万一の事態にどちらで備えるのか、もしくは両方に加入するのかなどを慎重に判断しましょう。また、そもそもフラット35が、ご自身に合った住宅ローンなのか考えることも重要です。

金融機関が独自で取り扱う住宅ローンを組むときは、万一のときの住宅ローン残高は団信で、遺された家族の生活費や子どもの教育費などは生命保険で補うのがおすすめです。団信と生命保険それぞれの仕組みや役割を理解したうえで、万一のときに備えましょう。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

公開日:2022年08月25日

更新日:

RECOMMENDおすすめ記事はこちら

品木彰

大手生命保険会社にて7年半勤務し、チームリーダーや管理職候補として個人営業、法人営業の両方を経験。お金に関する正しい知識をたくさんの人々に知って欲しいとの思いから、2019年1月よりwebライターとして独立。これまで保険、不動産、税金、音楽など幅広いジャンルの記事を、多数のメディアで執筆・監修している。保有資格:2級ファイナンシャル・プランニング技能士