住宅ローン審査が通らない理由や一般的に言われている審査に通るための条件、対策について、現役銀行員の視点から解説します。

まず、大前提として住宅ローンの審査基準は非公開です。そのため、「住宅ローンの審査に通らない理由はこれでした」ということはわかりません。一方で、審査に通らない方やローンを組めない方には特徴があります。

そこで、この記事では現役銀行員である筆者の知識と経験にもとづいて、審査に通る方の特徴、事前審査・仮審査・本審査に落ちる理由、落ちた場合の対策などについて解説していきます。審査に落ちたらと不安な方や、ご自身が審査に通らなかった理由が気になっている方などはぜひ参考にしてください。

目次

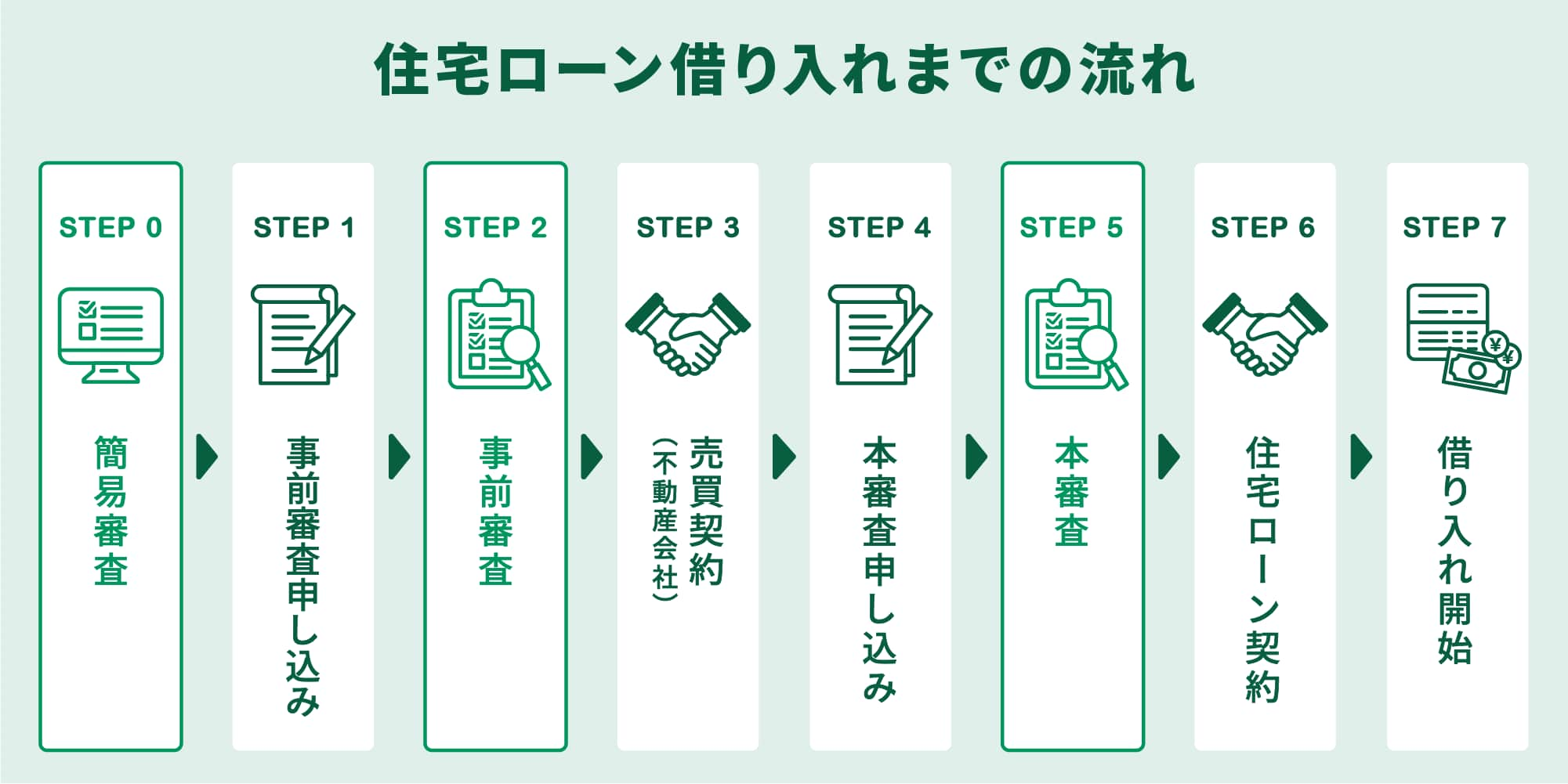

住宅ローン審査の流れ

住宅ローンの借り入れまでには、下記のような流れがあります。

また、住宅ローン審査にも以下の3段階があります。

- 簡易審査

- 事前審査

- 本審査

まずは、それぞれの審査について説明していきます。

1.簡易審査

現在、住宅ローンではネット経由の審査が主流になり、銀行員などと直接面談して審査を受ける従来の形式は減りつつあります。

たとえばWebサイト上で「簡単60秒診断」「借り入れ可能かチェック」などの審査期間が短いものを見かけることがありますが、これらが簡易審査です。

簡易審査では、住所・氏名・勤務先などの個人情報の入力は必要ないのが一般的です。

いきなり「申し込み」「審査」などと表現すると敬遠されてしまうので、このような表現をしています。

しかし、簡易審査も住宅ローン審査の第一関門と言える大事なプロセスです。

※金融機関によっては簡易審査がなく、事前審査から始まる場合もあります。

個人情報抜きでも年収や勤続年数、他のローン借り入れなどを入力することで、借り入れが可能かどうか、金融機関から見れば「住宅ローンを融資しても大丈夫そうか?」と大まかに判断することができます。

最初に「この住宅ローンを融資できるかどうか」という点を金融機関がチェックするのが簡易審査です。

2.事前審査

事前審査とは、事前審査申込書などを使って、個人情報取り扱いの同意と審査に必要な項目すべてを把握するプロセスです。審査期間はほとんどの場合、即日~3日程度となっています。

「事前」とはいえ、住宅ローン審査のプロセスの中で一番密度が濃い部分です。

事前審査では、初めに「反社会的勢力ではないか?」という点や「個人信用情報で事故がないか?」などをチェックします。過去にカードローンなどで長期の延滞があったり、自己破産していたりすると、この段階で審査に通る可能性が非常に低くなります。筆者の経験上、住宅ローンが組めない方、事前審査に通らない方の多くがこちらに該当しています。

次に、記入された以下の内容などから金融機関ごとに定める住宅ローンの審査基準に照らし合わせ、融資しても良いかどうかの結論を出します。

- 年齢

- 健康状態

- 年収

- 勤務先

- 勤続年数

- 個人信用情報

- 他のローン借り入れ

これは「仮承認」などと呼ばれ、申込書に記載された内容が正しいという前提で金融機関が仮の承認をするものです。

住宅購入では不動産業者から、注文住宅ならハウスメーカーや工務店から提出を依頼される「融資証明」(この人に住宅ローンを融資しても良いと金融機関が仮に証明する書類)は、事前審査が通ると発行してもらえます。

なお住宅ローンの事前審査について、詳しくはこちらの記事もご覧ください。

「現役銀行員が解説!住宅ローンの事前審査に通るポイントとは?」

3.本審査

返済能力と個人信用情報は事前審査でチェック済みのため、本審査は申込書に書いてある内容を証拠と照合しながら確認します。審査期間は3日~1週間程度で、場合によっては延長されることもあります。

まず、印鑑証明や住民票、所得証明などの書類を「エビデンス(証拠)」として、申込書に記入された住所、年収などを確認していきます。次に、担保となる不動産(土地や建売住宅、マンションなど)の現地調査、担保価値の査定が行われます。

数年前までは、マンション購入、建売購入など業者からの案件であれば担保にも瑕疵(問題や欠陥)はほとんどなかったため、担保も後付けで調査される程度でした。

しかし、最近では「住宅ローンを偽装した投資物件購入などではないか?」をチェックする銀行も増えています。

以上が本審査の内容です。このように住宅ローンの本審査は文字どおり審査の本番とも言えるもので、一般的に住宅ローン審査ではこの本審査が最も重要かつ時間がかかる部分でもあります。金融機関ごとの審査基準に則って審査が進むため、同じ人が2つの金融機関に申し込んでも本審査の期間は異なることがあります。また、審査基準を満たさない場合や審査基準に該当するか微妙だと判断された場合などは本審査の期間が長くなる傾向があります。

住宅ローンの本審査について、詳しくはこちらの記事もご覧ください。

「住宅ローン本審査の必要書類や審査の流れ、審査期間、落ちないためのポイントまで全部解説!」

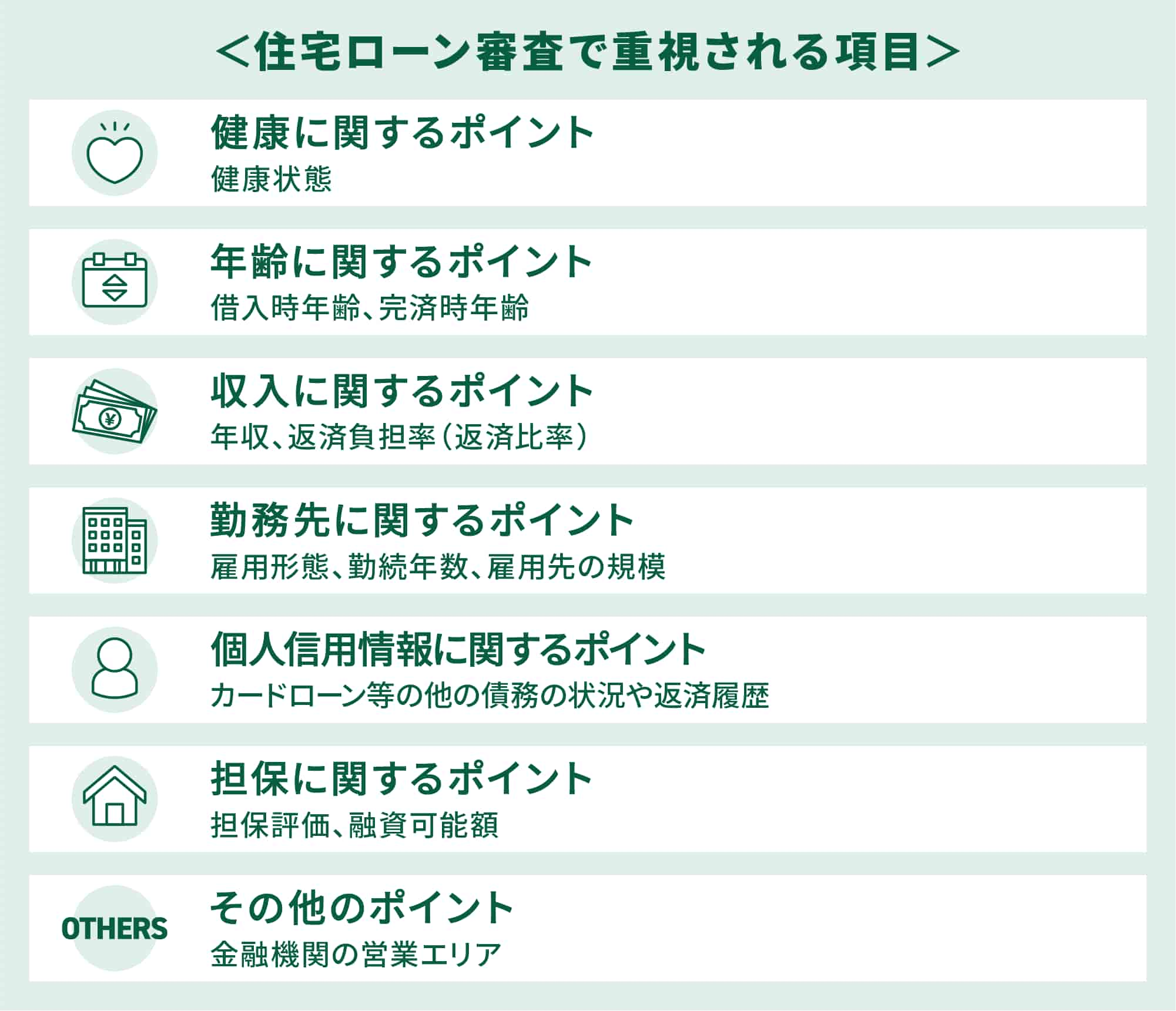

住宅ローン審査でチェックされる項目

金融機関が住宅ローン審査でチェックする項目には具体的にどのようなものがあるでしょうか?

先述のとおり審査基準は非公開のため、ここでは国土交通省が金融機関に調査した住宅ローン審査に関する資料を参考にします。

調査に応じた金融機関の多くが「住宅ローンを融資する際に審査項目にする」と答えた項目をピックアップしました。

出典:「令和6年度 民間住宅ローンの実態に関する調査 結果報告書」より

P19「融資を行う際に考慮する項目」(国土交通省)を加工して作成

次章で上記項目のポイントを1つずつ解説します。

住宅ローン審査が通らない理由

前段のとおり、住宅ローン審査には重要視されている審査項目があり、項目の基準を満たしていない場合、住宅ローン審査に通らない可能性があります。

審査項目ごとのポイントと、審査に通らない理由を説明していきます。

団体信用生命保険(団信)に加入できれば問題はありません。

しかし、健康状態や病歴などが原因で団信に加入できないと、一般的には住宅ローン審査にも通らない場合が多いです。

団信は、多くの金融機関が住宅ローン契約時の条件としており、住宅ローン契約の際には重要な保険です。

団信について詳しく知りたい方は、こちらの記事もご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

それぞれ下記以外の年齢だと、住宅ローン審査に通らない可能性があります。

- 住宅ローン借入時の年齢は、20歳以上~60歳までが一般的

- 住宅ローン完済時の年齢は、75歳~80歳までが一般的

住宅ローン借入時の年齢について詳しく知りたい方は、こちらの記事もご覧ください。

「住宅ローンは何歳までに組むべき?転職は影響する?」

年収の審査基準に関しては、金融機関によって「〇〇万円以上」と明確な場合と「安定した収入がある人」の場合に分かれます。

基準が明確な金融機関では、基準未満だと審査に通らない可能性が高いです。

住宅ローンの返済比率は、申込者に「返済比率は〇〇%以上」と知らされることはありません。あくまで金融機関の審査でチェックします。一概に「何%なら大丈夫」といった指標はなく、金融機関により基準値はさまざまです。

ただし、一般的に住宅ローンの返済比率は30%未満が理想とされています。

雇用形態は正社員とそれ以外で審査に大きな違いがあります。

基本的には正社員であることが前提で、契約社員や派遣社員の場合は厳しく審査されてしまいます。

勤続年数は、以前に比べると基準が柔軟になっています。

たとえば転職などで勤続が数ヶ月の人でも、雇用先の規模が大きければ審査に通り、逆に雇用先の規模が小さければ同じ勤続年数でも審査に通らない場合があります。

雇用先の規模(大きさ、安定性)は上記のとおり、影響度が高いです。勤めている会社が倒産すれば給料が途絶えて住宅ローンが返済できなくなってしまうからです。

年収や勤続年数が同じ人でも、雇用先の規模の大小が審査結果に影響します。

一般的に、中小企業より大企業、非上場より上場企業、中でも公務員が安定面でより審査に通りやすいです。

個人信用情報とは、クレジットカードやローンなどの申し込み状況や返済状況、借入残高などの情報のことです。これまでどのような借り入れをして、どのように返してきたか、返せなかったことはなかったかという点をチェックします。

カードローンなどいわゆるローンだけでなく、キャッシングやクレジットカードの支払いについても含まれます。

長期の支払い遅延で信用を失った場合は審査に通らない可能性が高くなります。

また、信用を失うまで至っていなくても、以下の場合は審査に通らない可能性があります。

- 毎月返済日から数日後に入金している(短期延滞)

- 毎月返済日当日に入金している(当日延滞※1)

- 短期延滞や当日延滞を繰り返している(恒常延滞)

返済にルーズな方に住宅ローンは融資できないため、借りたお金に対する本人の意識も審査の判定対象になります。

※1 ローンやクレジットカードの支払いは返済当日の朝に残高がないと引き落とされず、当日2~3回再引き落しするため、コンピュータで口座残高をチェックしています。朝一番に入金がなく引き落としが不可能な場合も金融機関やカード会社では延滞と見なします。

担保評価額は、金融機関により評価方法が違うため、一概に語りにくいポイントです。

担保評価額をもとに融資可能額も決定されるほど重要な項目ですが、最近では担保評価額より年収、雇用先の規模といった個人属性を重視するようになり、住宅ローン審査を決定づけるほどの重要度ではなくなりつつあります。

これは最近、住宅ローン審査で重要視されるようになったポイントです。

地方銀行や信用金庫など地域金融機関では、営業エリアが県内、市内と限られます。そうしたエリア限定の金融機関に、エリア外(遠隔地といいます)の住宅ローン申し込みがあると、住宅ローンを偽装して賃貸用不動産を購入し不動産投資する悪質な事例と疑われる恐れがあります。

たとえば千葉県の地方銀行に、北海道のマンション一室を買うからと住宅ローンを申し込むと、疑わしい目で見られる可能性があるのです。

住宅ローンを組むために覚えておきたいポイントと対策

では次に、住宅ローンを組むために知っておきたい各項目のポイントと、筆者の考える対策について解説していきます。

審査に通らないことでお悩みの方は、ぜひこちらを参考にしてみてください。

団体信用生命保険(団信)に加入できないと、住宅ローンを組むこと自体が難しいです。

団信の審査は、お申し込み時点の健康状態や過去の傷病歴にもとづいて引受保険会社が行います。ありのままを正確に告知することが重要です。

健康状態などにより引受保険会社より引き受けできないと判断されることがあります。

その場合は、過去の病歴があっても加入できるように加入条件が緩和されている団信(ワイド団信)もありますので、金融機関に相談してみるのも良いでしょう。

団信の引受査定(審査)は、ローンの借入審査と同じぐらい重要です。金融機関や不動産関連会社等の案内に従ってできるだけ早めに団信の申し込みを行うようにしましょう。

借入時年齢、完済時年齢ともあくまで基準であって、満たしていないからといって申し込みで門前払いになることはあまり考えられません。

年収や雇用先などでカバーできれば審査に通る可能性もありますので、まずは金融機関に相談することをお勧めします。

知らない方も意外と多いのですが、住宅ローン審査の年収とは、給与の総支給額を指します。税引き前の総支給額、給与明細や源泉徴収票なら一番大きな金額のことで、手取り年収ではありませんのでご留意ください。

年収300万円未満の方は手取り年収がさらに小さくなるわけで、住宅ローンを返していくのは大変だとわかります。

住宅ローンの返済比率も同様で、返済比率が税引き前の年収の30%程度なら、手取り年収で考えると負担はさらに大きくなります。手取り年収での返済比率は、20%以内だと無理なく返せると言われています。

以上より、1つの目安として年収は400万円以上、返済比率は30%より少ない方が良いと金融機関では考えられています。

また、金融機関によっては、年収に応じて返済比率の基準を考えるところもあります。

たとえば、年収300万円の人は返済比率20%まで、年収400万円なら返済比率25%までなどです。

返済比率は年収と住宅ローン返済額の比較のため、年収が上がらなければ返済比率が上がることはありません。

ただし、少しでも早く返し終えたいと返済年数を短くしている人は、返済年数を長めにすることで返済比率は改善されます。

たとえば返済年数20年で借りようとして返済比率が35%になってしまうなら、返済年数30年にして返済比率を30%にするという考えです。

住宅ローンも借金ですので、借りる年数が短いほど支払う利息は少なくて済みます。ただし、無理した返済年数を組んでしまうと返済比率で問題になることもありますので、慎重に検討すると良いでしょう。

住宅ローンの返済比率については、こちらの記事でも解説しています。あわせてご覧ください。

「住宅ローンは手取り年収の4~6倍までが無理のない借入金額!計算方法を解説」

雇用形態、勤続年数、雇用先の規模については、すぐにできる対策がありません。

住宅ローン審査上の基準として正社員が前提であるだけに、どうしても契約社員や派遣社員の場合は厳しく審査されてしまいます。

ただし、契約社員でも雇用先の規模が大きければ審査では有利となり、派遣社員も雇用先の派遣会社の規模が大きければプラスになる場合があります。

個人信用情報に不安がある方は、住宅ローン審査を受ける前にご自身の個人信用情報を確認するようにしましょう。

個人信用情報は、CIC、JICC、全国銀行個人信用情報センターといった信用情報機関から確認できます。

万が一、返済遅延があった場合はまず金融機関に相談し、それでもなお厳しい場合には信用情報機関での個人情報の保有期間が経過するまで待つのが良いでしょう。

前段のとおり、重要ではあっても優先度が低くなりつつあるのが物件の担保評価です。

Webサイトによっては「担保評価の低い物件はローンに通らないので、こんな物件がおすすめ」「格安なわりに、担保評価の高い不動産はこれだ」といった内容を見かけます。

しかし、自分が手に入れたい物件の担保評価が低いからといって、住宅ローンの借り入れを諦める必要はありません。

年収や雇用先など総合的に判断する住宅ローン審査の中で、審査項目の1つでしかない担保評価については、担保評価額を気にするよりも、物件に瑕疵(問題や欠陥)がないかをしっかり確認したほうが良いでしょう。

遠隔地の不動産購入は、詐欺に近い不動産投資である危険性もあります。住宅ローン審査に通る、通らない以前に、そのような勧誘には注意してください。

もちろん、理由が正当なら遠隔地の不動産購入でも審査はしてもらえます。

たとえば、気に入った土地がありそこに移住を決めたからローンを申し込む、自分は仕事で単身赴任するが家族は環境の良い土地(遠隔地)に住ませたいなどです。

金融機関の都合で遠方は無理(担保調査の管理が大変だからなど)であれば、購入予定地の金融機関に申し込むのも1つの方法です。

住宅ローン審査に落ちたらどうする?

ここからは、住宅ローン審査に落ちたらどうすべきか?という部分について、審査をする銀行員の視点で解説します。

住宅ローン審査に通らない理由については原則非公開のため、ご自身でその理由を知ることは困難です。一般的には「総合的に判断して融資は取り扱うことができません」といった回答を受けることが多いでしょう。

しかし、住宅ローンを組みたいのに一度審査に落ちてしまった場合、どこを改善すればよいのかわからなければ、次にどう動くかも決められません。そこで筆者の考える各審査に落ちたときの対処方法について説明していきます。

簡易審査に落ちたらどうする?

簡易審査は、審査とは言っても個人名も不要で、住宅ローンの希望内容(借入額や返済年数など)から年収や勤続年数、他のローン借り入れなどを入力して簡易的に住宅ローンの利用が可能かを見るもので、どちらかといえば自己チェックに近いところもあります。

もし、この簡易審査で落ちた場合は年収と借入内容が見合っていないとみなされている可能性が高く、その後の審査に通るのは難しいと考えたほうが良いでしょう。もちろん、この時点で「住宅ローンが組めないのが確定した」というわけではないので、借入金額を減らして自己資金を増やすなど、住宅ローンを組む条件を変えてみれば結果が良く変わることもあります。

また、あくまで簡易審査なので、事前審査に申し込んでも問題はありません。

事前審査に落ちたらどうする?

事前審査は、公的証明などの裏付けなしで自己申告にもとづいて進める審査です。こちらに落ちた場合は、審査に通らない理由を自分なりに考えてみる必要があります。

事前審査に通らない理由はいくつも考えられますが、主に以下の理由が挙げられます。

<事前審査に落ちる理由>

-

反社会的勢力のチェックで問題あり

反社会的勢力に属したり関係者であったりすると(疑わしい場合も含む)、その時点で審査はストップして即審査落ちとなります。 -

個人信用情報に問題あり

個人信用情報で異動(長期の延滞やカードローンの代位弁済、自己破産など)がある方は、原則として審査に通りません。 -

その他、審査基準に照らし合わせ問題あり

審査基準年収など、審査基準に照らし合わせ多角的にチェックしていきますが、そこで問題があると内容の重大性などにより結果が変わり、審査に通らないことがあります。

まず、反社会的勢力に関する部分は、本人に心当たりがなくとも、実家・家族が関係する場合もあるので、その場合は本人にはどうすることもできない部分とも言えます。

銀行は審査に落ちた理由について教えてくれることはほとんどないので、もし、ご自身で心当たりがある場合や何かのきっかけで知った場合、審査の過程で実家や家族についてたびたび質問を受けた場合などは率直に銀行へ聞いてみるのも手です。

確認して結果が変わる可能性はほぼありませんが、たとえば家族が関係していた場合であれば、時間がたてば申し込みが可能になったり、金融機関を変えれば結果も良い方向に変わる可能性もあります。以前、私が関わったお客様の中にもご家族に問題があった方がいらっしゃいましたが、その際は「これは独り言ですが・・・」と前置きしたうえで、時間がたてば申し込みができるかもしれないといった内容をお伝えしたことがあります。

もちろん、対応方法については各金融機関によって異なりますが、反社会的勢力についてはどの金融機関も慎重に対処するので、この部分に問題を抱えていると住宅ローンを組むことは難しいと考えるべきかもしれません。

信用情報も重い問題ですが、こちらは情報が登録される期間が過ぎれば、原則としては申し込みや審査でハードルになることは無くなります。また、審査基準については金融機関ごとに違いがあるので、信用情報なら時を待ってみるのも手です。また、信用情報以外の年収などの審査基準でクリアできていないことが考えられるのであれば、他の金融機関に当たることを検討してもいいでしょう。

本審査に落ちたらどうする?

本審査では事前審査でチェックした内容を公的証明(印鑑証明、所得証明など)でチェックするのが主な作業です。証明書と自己申請内容の比較や、担保となる不動産の調査や評価額の計算をするため、時間を要することが多いです。

本審査で落ちた場合に考えられる原因の1つは、公的証明と自己申告の内容が一致しなかったケースです。過去に筆者も銀行員として実際に体験した話ですが、一部上場企業の正社員だったお客さまが本審査直前に転職し、前職の情報のまま審査を受け、勤務先・年収が申込内容と違っていたということがありました。その際は書類を偽装したわけではないという判断となり、お断りするだけで済みましたが、このように事前審査と本審査で内容が違っている場合は審査に大きな影響を与えます。

上記のように事前審査と本審査で内容の相違が原因と考えられる場合は他の銀行で申し込みし直すことを考えるとともに、ご自身で公的証明書とローン申し込み内容を見比べておかしい点がなかったか?など検証する必要があります。

記載内容の相違が当てはまらない場合にもう1つ考えられるのは担保物件の調査で大きな問題が発覚したケースです。この場合は本人が原因ではなく物件に問題があるので、他の物件を探すところから始めることをお勧めします。

もちろん、改めて物件探しから始めるというのは簡単なことではありません。ただし、物件が原因で審査に落ちた可能性が高いのであれば、たとえ購入できたとしても、その後の暮らしなどにも影響が出る可能性が否めません。残念でもあきらめて仕切り直しすることをお勧めします。

筆者の場合、お客さまご自身に問題は無くても物件に問題や欠陥などのいわゆる瑕疵があってお断りする場合には、「今回は総合的に判断してお断りしましたが、もし他の物件で申し込まれることがあれば・・・」とそれとなく伝えることもあります。

本審査通過後に落ちることはある?

レアケースではありますが、本審査通過後にも審査に落ちることはあります。

たとえば本審査に通ったのに、ローンを借りる直前に会社が倒産して職を失った場合、すぐ転職できればいいのですが、再就職のめどが立たなくなればローンを断られることもあります。

これも私の経験した事例ですが、上記と同様の状態になったお客さまで「妻や親の援助を受けてでも返していくからこのまま貸してほしい」と強く希望される方がいらっしゃいました。しかし、勤務先からの給与収入で返済することが前提で審査が通っていたため、ご本人にとっても無理な借金になってしまう可能性が高く、心苦しい判断ではありましたがお断りさせていただきました。

このように本審査通過後でも大前提が変わってしまった場合は通過後でもお断りするケースはあります。その場合は無理をせず、環境を立て直してから再度審査に臨むことをお勧めします。

住宅ローン審査で忘れてはならないこと

今回は、住宅ローン審査でチェックする項目と審査に通らない理由、審査に通るための対策について解説してきました。 大事なのは、どのような基準で判断されるのかを自分で把握しておくことです。

そして最後にお伝えしたいのは、住宅ローン審査に通らなかったときは、理由があります。住宅ローン審査には基準があり、それを満たしていない場合は金融機関が補う何かを探し、それでも足りなければ審査に通らないのです。

住宅ローン審査に裏ワザや抜け道などはありません。

しかし将来、住宅ローン審査の基準を満たせそうな予定があるなら、場合によっては待つことも必要です。

たとえば、以下のような場合です。

「今度の職場は定年まで働き続けられるから、勤続年数もクリアできそう」

「あと3年続けると、契約社員から正社員に登用される見込みがある」

「妻が産休、育休から復帰する2年後からは収入も増える」

こうした具体的な予定なら、住宅ローン審査で検討してもらえる場合もあります。

ただし、住宅ローンの申し込みの際、絶対に事実と異なる申告はしてはいけません。

住宅ローン申込書の偽装や、申し込み理由の事実と異なる申告(上記した詐欺に近い不動産投資など)は絶対にしないようにしましょう。

また、住宅ローンの申し込みと同時に、団体信用生命保険(団信)の申し込みも忘れないようにしましょう。

住宅ローンの申し込みを考え始めたら、「自分は団信に加入できるか?」についても確認しておくことが大事です。

そして、団信の申し込み時も絶対に事実と異なる告知をしてはいけません。特に団信加入時の告知に事実と異なることがあると後に判明すれば、住宅ローン契約者に万が一のことがあった際でも住宅ローン返済の保障がされず、遺された家族が住宅ローン返済に苦しむことにもなりかねません。

「住宅ローンの申し込み時も、団信の申し込み時も、事実と異なる申告をしない」、これだけはどうか忘れないでください。

公開日:2021年01月05日

更新日:

RECOMMENDおすすめ記事はこちら

加藤隆二

勤続30年、いまだに現役銀行員の金融ライター。FP2級個人資産相談業務資格と銀行業務検定資格を複数保有。多くのお客様からの相談に、真摯に向き合いともに悩んだ経験では誰にも負けない自信があります!