「住宅ローンの借入金額、いくらまで借りられるだろう」と考えていませんか?

借入金額は「いくら借りるか」よりも、「無理なく返済していけるか」を考えることが大切です。

この記事では、無理のない返済比率の目安や年齢・年収から借入金額を計算する方法などを解説していきます。

借入金額で悩んでいる方は、参考にしてください。

目次

住宅ローンの借入金額は、年齢と手取り年収から計算しよう

住宅ローンの借入金額を決めるとき、「いくらまで借りられるか」を気にして、借入限度額を重視する方は多いです。

しかし借入限度額とは、金融機関が設定している融資の上限額にしかすぎません。

上限いっぱい借りたところで、その住宅ローンを無理なく返済していける保証はありません。

一般的に住宅ローンの返済は、25~35年など長期にわたります。

数十年もあれば、その途中で転職や失業で収入が下がったり、子どもの進学で支出が増えたりする可能性はゼロではないでしょう。

したがって住宅ローンの借入金額は、将来の収入変動にも対応できる無理のない金額を設定するべきなのです。

無理のない借入金額を設定するときの具体的な目安は、以下の2つです。

- Point1 完済時年齢は65歳までに設定する

- Point2 返済額の割合は、手取り年収の20%以内になるよう設定する

もっとわかりやすくいえば、手取り年収の4~6倍程度までの借入金額をおすすめします。

なぜ4~6倍なのか。

その理由を、これから詳しく解説していきます。

Point1 完済時年齢は65歳までに設定する

住宅ローンの返済は、65歳までに終えられるように設定しましょう。

借り入れ時の年齢が35歳なら、返済期間は30年で設定するイメージです。

65歳をおすすめする理由は、2021年4月1日より全企業に「65歳までの雇用機会の確保」(※1)が義務付けられたためです。

また住宅ローン審査でも、完済時年齢が高いと審査が不利になる可能性があります。安定した収入源を確保できる年齢であり、かつ審査に通りやすい年齢の目安が、65歳なのです。

※1 「高年齢者雇用安定法の改正~70歳までの就業機会確保~」(厚生労働省)

退職金をあてにして住宅ローンを組むのは危険

完済時年齢を65歳以降で設定し、「退職金で繰り上げ返済すればいい」と考えている方もいるでしょう。しかし、老後生活の貴重な原資である退職金を住宅ローン返済に充てるのは危険です。

定年後の人生は意外と長く、平均寿命まで生きるとしてあと15~20年もあります。たっぷりとゆとりのある生活を楽しもうとすれば、支出もそれなりに膨らむでしょう。

しかし、老後の収入は現役時代よりも大きく下がるもの。ゆとりをもって老後を過ごすためには、まとまった生活費=退職金が必要なのです。

もちろん、退職金以外に十分な貯蓄や安定した収入源があれば、生活費の不安は少ないでしょう。

しかし、そうでなければ、住宅ローン返済はできても、その後の老後生活は破綻してしまうかもしれません。

だからこそ、退職金をあてにして住宅ローンを組むのは危険なのです。

老後(定年後)の資金準備と住宅ローン返済を両立するコツはこちらの記事で解説しています。

「老後の資金準備と住宅ローン返済を両立するコツ!30代40代のうちに考えよう」

完済時年齢が重視される

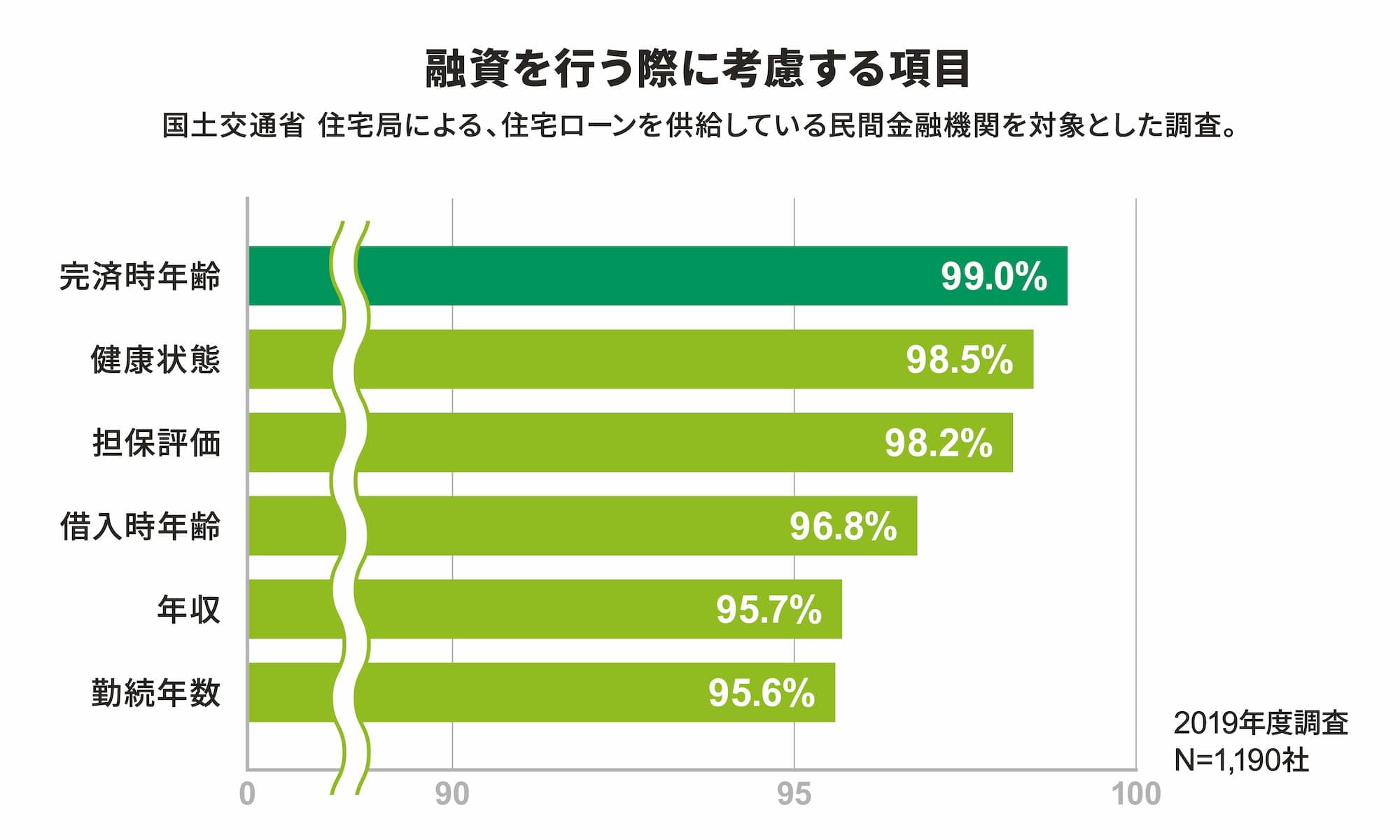

また国土交通省の調査によれば、民間金融機関の約98%が、融資審査の際に完済時年齢を重視しています。

出典:「令和6年度 民間住宅ローンの実態に関する調査 結果報告書」よりP19「融資を行う際に考慮する項目」(国土交通省)を加工して作成

完済時年齢が高い人は健康面や収入面で不安が出てくるため、「安定した返済をしにくくなるのでは」と見られる可能性があるのです。

つまり完済時年齢が高くなればなるほど、審査で不利になる可能性があります。

老後の生活を安心して送るため、また住宅ローン審査に問題なく通るためにも、完済時年齢は65歳までになるよう、返済期間を調整してください。

Point2 返済額の割合は、手取り年収の20%以内に

住宅ローンの返済額の割合は、手取り年収の20%以内で設定しましょう。

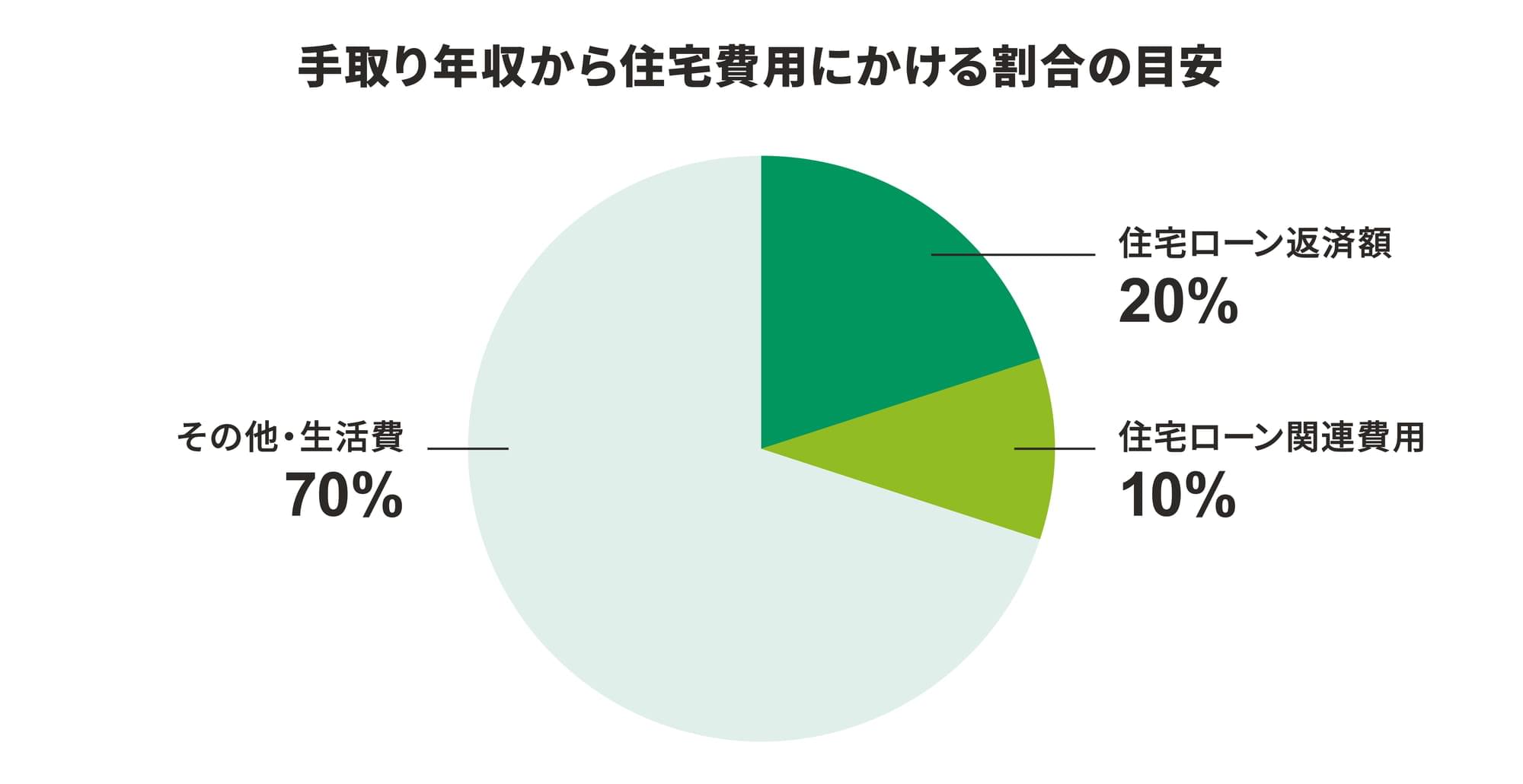

なぜかというと、安定した家計をやりくりするために理想的な住宅費用(住宅ローン返済額+住宅ローン関連費用)の割合は、手取り収入の30%以内だからです。

住宅費用には、住宅ローン返済額以外の費用を含めて考えなければなりません。

たとえば住宅の維持・管理に必要な固定資産税や火災保険料があります。マンションであれば管理費や修繕積立金の支払いが必要ですし、一戸建ては自身で修繕費の積み立てが必要です。

筆者の経験上、こうした住宅ローン関連費用は年間数十万円、手取り年収の5~10%になることが多いです。

そのため、以下の配分を目安に、住宅費用を手取り年収の30%以内に抑えることをおすすめします。

・住宅ローン返済額:手取り年収の20%まで

・住宅ローン関連費用:手取り年収の10%まで

実際に多くの方が、住宅ローン返済額を手取り年収の20%にしています。

たとえば総務省の「家計調査/ 家計収支編 二人以上の世帯 詳細結果表」(※2)を見ると、ここ5年ほど手取り収入の20%前後であることが分かります。

※2 「家計調査 / 家計収支編 二人以上の世帯 詳細結果表」より各年次別「第1-2表 都市階級・地方別1世帯当たり1か月間の収入と支出(構成比%)」内「土地家屋借金純減」(総務省)

年齢・年収パターン別 借入金額シミュレーション

ここでは上述のポイント2つ「完済時年齢は65歳まで」「返済額の割合は手取り年収の20%以内」の目安を、具体的なシミュレーションでご案内します。

年収や年齢のパターン別に、無理のない借入金額はいくらくらいになるのかご確認ください。

【シミュレーションの前提条件】

- 完済時年齢:65歳

- 金利タイプ:全期間固定金利

- 適用金利:年1.3%

| 無理のない借入金額(月々の返済額)の目安 | ||

|---|---|---|

| 手取り年収 | 返済期間35年/借入時30歳 | 返済期間25年/借入時40歳 |

| 約400万円 | 2,226万円(6.6万円) | 1,689万円(6.6万円) |

| 約500万円 | 2,799万円(8.3万円) | 2,124万円(8.3万円) |

| 約600万円 | 3,372万円(10万円) | 2,560万円(10万円) |

| 約700万円 | 3,912万円(11.6万円) | 2,969万円(11.6万円) |

| 約800万円 | 4,485万円(13.3万円) | 3,404万円(13.3万円) |

出典:「毎月の返済額から借入可能金額を計算:【フラット35】」(住宅金融支援機構)で算出した金額をもとに作成

30~40代で住宅ローンを組む場合の借入金額の目安は、手取り年収の4~6倍になっています。

ただし、実際の借入金額は、借入時の年齢で大幅に変動するため気をつけてください。

たとえば上記シミュレーションでは、30歳の借入金額は手取り年収の5~6倍程度です。

しかし40歳の借入金額は、手取り年収の4倍程度と少なめになっています。年齢が10歳上がると返済期間は10年短くなるため、どうしても借入金額が少なくなるのです。

したがって、住宅ローンの無理のない借入金額は手取り年収の4~6倍の範囲で、借入時の年齢にあわせて調整する必要があります。

また同じ年収・同じ年齢であっても、各家庭の貯蓄状況やライフプランはそれぞれ異なります。借入金額を調整する際は、年齢とあわせて家庭の状況もふまえたうえで、最適な金額になるよう調整しましょう。

借入時の年齢については、こちらの記事でも詳しく解説しています。

「住宅ローンは何歳までに組むべき?転職は影響する?」

無理のない返済比率などを目安にしながら、「ゆとりをもって返済していける金額」の住宅ローンを組もう

住宅ローンの借入金額は「借りられる金額」ではなく、「無理なくゆとりをもって返済していける金額」で考えるようにしましょう。

なぜなら、住宅ローンは一般的に数十年にもおよぶ長期返済だからです。

長い返済期間中に転職や子どもの進学、健康状態に万が一のことがあるなど、収入が変動する可能性は十分考えられるでしょう。

健康状態の備えについては以下の記事で紹介していますので、詳しくはこちらをご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

何が起こるかわからない返済期間中も無理なく返済を続けるためには、家計の負担にならない範囲で借入金額を設定しなければなりません。

家計に負担にならない範囲とは、手取り年収の4~6倍程度までの借入金額です。

具体的には、以下の2つを目安に住宅ローンを組むようにしてください。

- 完済時年齢は定年年齢である65歳まで

- 住宅ローン返済額の割合は、手取り年収の20%まで

ただし、「手取り年収の4~6倍程度まで」は、あくまで1つの目安です。たとえ同じ年収・同じ年齢で住宅ローンを組む場合でも、子どもの人数や貯蓄の状況により、この先のライフプランは大きく異なります。

住宅ローンの最適な借入金額は各家庭によって違いますので、ご紹介した目安を参考に、各家庭にぴったりの住宅ローンを組むようにしてください。

公開日:2020年09月18日

更新日:

RECOMMENDおすすめ記事はこちら

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士