住宅ローンといえば20〜35年が一般的でしたが、最近では40年や50年といった『超長期住宅ローン』も登場しています。

返済期間が長くなることで毎月の返済負担を軽減でき、借入額を増やせるなどのメリットがあります。一方で、総返済額の増加や長期にわたるライフプランの見通しが立ちにくくなるといったデメリットも存在するため、借入前にリスク対策を考えなくてはなりません。

そこで本記事では、35年・40年・50年ローンの返済額を比較しながら、それぞれのメリット・デメリットを解説します。

超長期住宅ローンを検討している方は、ぜひ参考にしてください。

目次

50年ローンが登場した背景と利用状況

「50年ローン」とは文字どおり、50年間にわたって借入金を返済していく住宅ローンのことです。

たとえば30歳で50年ローンを組んだ場合、80歳まで返済が続きます。少し気が遠くなるような年数ではありますが、取り扱う金融機関も利用者も年々増加傾向にあります。

なぜ50年ローンを組む人が増えているのでしょうか?

50年ローンが登場した背景

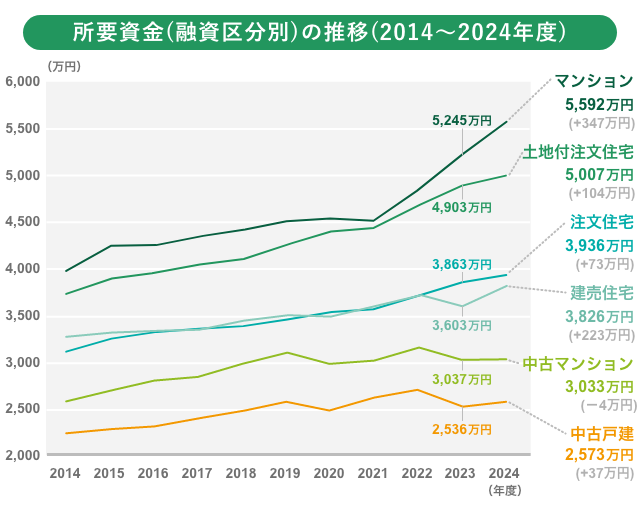

40年、50年などの超長期住宅ローンが登場した背景には、“地価や住宅価格の高騰”があります。住宅金融支援機構の「フラット35利用者調査」によると、住宅購入資金は2021年ごろから急上昇し、2024年の平均価格は新築マンションが5,592万円、土地付注文住宅が5,007万円となりました。

出典:「フラット35利用者調査」よりP10「5 所要資金(融資区分別)の推移(2014~2024年度)」(住宅金融支援機構)をもとに作成

もし5,000万円を35年ローンで組むとしたら、どれだけ低金利でも返済額は毎月10万円を超えます。

こうした住宅価格の高騰により、「毎月の返済額が大きくなりそうで不安」「希望する借入額では審査が通らない」といった理由から、住宅購入に踏み切れない人が増えていきました。

また、すでに住宅ローンを利用している人の間でも、「毎月の返済額が高く、生活が苦しい」といった声が聞かれるようになっていきました。そこで金融機関が打ち出したのが、“返済期間を延ばすことで、月々の返済額を抑える”という方法。

これまでの最長返済期間よりも長い、40年、50年のローンが取り扱われるようになったのです。

最初に登場した50年ローンは住宅金融支援機構の『フラット50』でしたが、その後地方銀行やネット銀行と、超長期の住宅ローンを取り扱う金融機関が増えていきました。

50年ローンの利用者割合

ローンを長期化して毎月の負担を減らすといっても、「本当に契約する人はいるの?」と気になる方も多いはず。

しかし、この先50年ローンを組む人は、増えていくと予想されます。

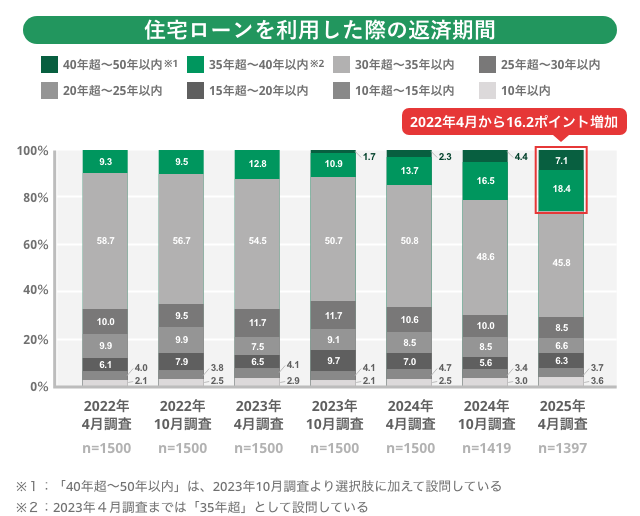

出典:「住宅ローン利用者の実態調査」よりP5「2返済期間」(住宅金融支援機構)をもとに作成

住宅金融支援機構の「住宅ローン利用者の実態調査」によると、返済期間35年超〜50年以内に該当する超長期住宅ローンの利用者は、2022年4月の9.3%から2025年4月には25.5%へと大きく増加しています。

特に、2023年10月調査から新たに追加された「40年超〜50年以内」の区分が、導入時の1.7%から7.1%へと急伸しており、この伸びが超長期住宅ローン全体の増加を強く後押ししました。

その結果、35年超〜50年以内の“超長期住宅ローン全体”は、この3年間で16.2ポイント増(約2.7倍) と、利用者の増加が顕著です。

依然として最も多いのは返済期間30年超~35年以内ではありますが、今後も住宅価格や地価の高騰が続けば、50年ローンを選択する人の割合はさらに増えていくでしょう。

返済期間で総返済額はどのくらい変わる?35年・40年・50年ローンで比較

住宅ローンの返済額には『元金』と『利息』が含まれていて、支払う利息は返済期間が長くなるほど大きくなります。

では、35年・40年・50年ローンだと実際にどのくらい支払総額が変わるのか、簡単にシミュレーションしてみましょう。

【借入条件】

- 借入額:5,000万円

- 金利:変動0.7%(変動はないものとする)

- 返済方式:元利均等、ボーナス返済なし

| 返済期間 | 毎月返済額 | 総返済額 | 40年ローンとの支払総額の差 | 50年ローンとの支払総額の差 |

|---|---|---|---|---|

| 35年 | 134,260円 | 56,389,153円 | 95万円 | 288万円 |

| 40年 | 119,459円 | 57,340,512円 | ー | 193万円 |

| 50年 | 98,789円 | 59,273,536円 | ー | ー |

たとえ金利変動がなかったとしても、50年ローンは35年ローンや40年ローンと比べて支払い利息がぐっと増えることがわかります。さらに、借入時より金利が上昇した場合には、その差は一層広がります。

仮に借り入れから10年後に金利が1.5%まで上昇したものとしてシミュレーションすると、35年ローンと50年ローンの支払総額の差は約640万円と、負担が大きく増えてしまいます。

また、今回のシミュレーションでは総返済額を比較するために同じ金利で試算しましたが、実際には返済期間が長いほど金利の上乗せが発生することが一般的です。金融機関や商品によって異なりますが、上乗せ金利は年0.1~0.3%程度と考えておきましょう。

50年ローンで借り入れするメリット・デメリット

50年ローンのメリットとデメリットを見てみましょう。

50年ローンで借り入れするメリット

50年ローンには、長期にわたって返済するからこそ得られるメリットがいくつかあります。

50年ローンで借り入れするメリット

-

毎月の返済額を下げられる

-

借入可能額を増やせる

-

団信に長く加入できる

毎月の返済額を下げられる

前章のシミュレーションからもわかるように、5,000万円を借り入れたときには、35年ローンと50年ローンでは毎月の返済に3.6万円もの差が出ます。

総返済額は大きくなるものの、「毎月13万円は厳しいけど、10万円なら無理なく返済できる」という家庭にとって、月々の返済負担を軽減できる点は大きなメリットです。

毎月無理なく返済を続けられる額に調整するのは、ローン破綻を防ぐことにもつながります。

借入可能額を増やせる

金融機関が借入可能額を決めるときには、『返済負担率(年収に占める年間合計返済額の割合)』を参考にします。

この返済負担率には、住宅ローンだけでなく、カーローンやカードローン、奨学金などすべての借入の返済額(=総返済負担率)が含まれます。そのため、返済額が多い人ほど借入可能額は小さくなります。

しかし、ローンを長期間化することで毎月の返済額が少なくなれば、結果として年間返済額も抑えられます。その分、返済負担率に余裕が生まれるため、借入可能額を増やせる可能性があります。

団信に長く加入できる

団体信用生命保険(団信)とは、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。がんや三大疾病などをカバーできるタイプもあり、さまざまな病気に備えられます。

超長期住宅ローンでは、団信による保障を長く受けられる点もメリットの1つです。

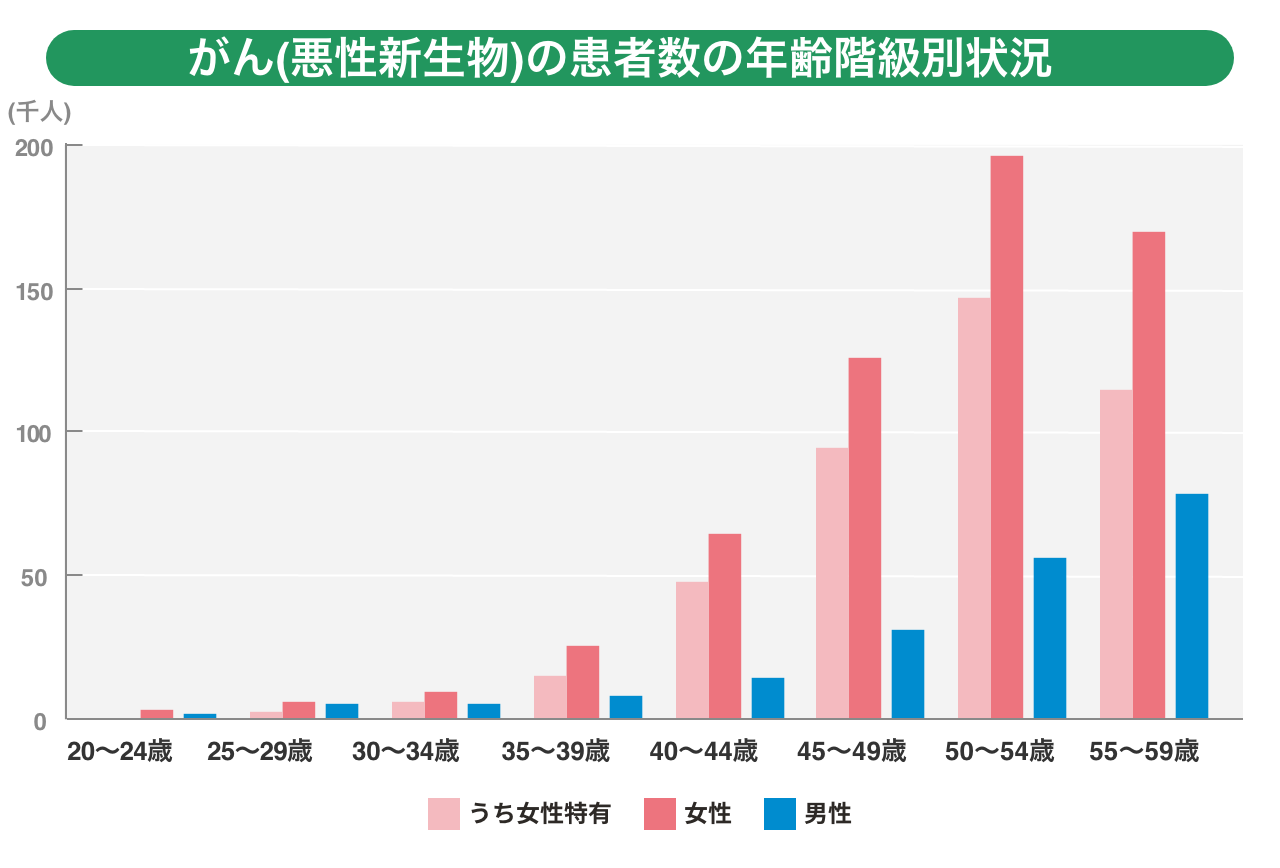

たとえば、完済時年齢が79歳で全額保障のがん団信に加入していた場合、60歳でがんと診断されると、その後の19年分の支払い負担がなくなります。

出典:「令和5年 患者調査」よりカーディフ損害保険株式会社にて算出

女性特有:「乳房」「子宮頚部」「子宮体部」「子宮の部位不明」「卵巣」「その他女性生殖器」の悪性新生物

がん、急性心筋梗塞、脳卒中といった疾病は加齢とともに発症リスクが高まり、特にがんは女性では40歳以降、男性では50歳以降に罹患率が急激に上昇します。

こうしたリスクを踏まえ、一般的な生命保険や医療保険では加齢とともに保険料が高くなるのが通例です。一方、団信は保険料の負担なし、もしくは所定の上乗せ金利だけで完済時まで保障が続きます。

もちろん健康であることが一番ですが、団信によってこうした病気のリスクに備えられるのも、50年ローンを組む大きなメリットと言えるでしょう。

団体信用生命保険(団信)の種類や保障内容、保険料、加入時の注意点まで詳しく知りたい方は、こちらの記事を参考にしてください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

50年ローンで借り入れするデメリット

一方で、50年ローンにはデメリットも存在します。リスクを踏まえて、対策を考えておきましょう。

50年ローンで借り入れするデメリット

-

35年ローンよりも総返済額が増える

-

定年退職後も返済が続く

35年ローンよりも総返済額が増える

50年ローンは月々の返済額を抑えられる一方で、返済期間が長いため支払う利息が大幅に増え、35年ローンや40年ローンよりも総返済額が大きくなる点がデメリットです。

変動金利の場合は、金利が上昇するとさらに利息負担が大きくなる可能性があります。

月々の返済負担を少なくするために変動金利を選ぶ方が多いですが、完済時まで低金利が続くとは限りません。50年ローンに限った話ではありませんが、変動金利を選ぶ際は、資産運用や貯蓄などで金利上昇リスクに備えておきましょう。

定年退職後も返済が続く

50年ローンは、繰り上げ返済をしない限りは定年退職後も返済が続きます。

たとえ25歳で契約したとしても完済時年齢は75歳なので、年金生活に入っても住宅ローンを返済しなくてはなりません。

たとえば、年金受給額が月15万円で返済額が10万円だと、手元に残るのはわずか5万円。このようにローンの返済によって老後の生活費が困窮し、返済自体が難しくなる可能性があります。

老後の住宅ローン破綻を防ぐためにも、FPや金融機関、IFA(独立系ファイナンシャルアドバイザー)などの専門家に相談して長期的なマネープランを出し、そのうえで50年ローンを借りるべきかを判断しましょう。

50年ローンでよくある質問

最後に、50年ローンでよくある質問にお答えします。

Q1:50年ローンの借入条件は?

借入条件には、次のような内容が多くみられます。

- 借入時年齢満65歳未満で、完済時年齢が満80歳未満

- 年間返済負担率が30~40%以下

条件は金融機関によってさまざまですが、完済時年齢は満80歳未満であることが一般的です。そのため、50年ローンを組むなら、30歳までには契約しなくてはなりません。

一方、年間返済負担率に関しては、返済期間が長くなるほど月々の返済額が下がるため、基準内に収まりやすくなります。

Q2:50年ローンは繰り上げ返済すべき?

ローンの返済が続く限りは団信の保障も続くため、無理をしてまで繰り上げ返済をする必要はありません。金利が上昇したときや、退職金などまとまった資金が手元に入ったときには繰り上げ返済を検討しましょう。

【Point!】

繰り上げ返済には返済期間を短くする『期間短縮型』と、返済期間を変えずに月々の返済額を減らす『返済額軽減型』があります。

総支払額を減らす効果が大きい期間短縮型ですが、目的に応じて選びましょう。

Q3:50年ローンの返済が難しくなったときの対処法は?

ローンの返済が難しくなったときには、まず借入先の金融機関に相談しましょう。

状況や理由に応じて、金融機関から適切な対処法や支援策を提案してもらえる可能性があります。

たとえば教育資金や入院、転職期間中など一時的な理由で返済が難しいときには、その期間に応じて返済額を軽減するなど、何らかの調整策を提示してもらえることもあります。

まとめ

建築費や人件費の高騰など、さまざまな要因により住宅価格は年々高くなっています。

そのため、「35年ローンでは月々の返済が厳しい」「借入額を増やしたい」といった場合には、超長期住宅ローンを選択肢に入れるのも一つの方法です。

ただし、返済期間が長くなるほど総返済額は増加し、また金利上昇の影響をより受けるなど、注意すべき点が増えます。借り入れ前には必ずこれらのリスクと向き合い、対策を考えておきましょう。

不安がある場合は、FPや金融機関、IFAなどの“お金の専門家”に相談、長期的なマネープランを踏まえた上で、無理なく返済できる借入額 をしっかり検討することが大切です。

公開日:2026年05月07日

RECOMMENDおすすめ記事はこちら

井本ちひろ

建築科系学科卒の住宅×金融専門ライター。

子供に「おかえり」が言える仕事を探してライターの道へ。

大学で得た経験とFP2級の知識を活かし、家づくり、水回り設備、エクステリア、火災保険、相続など、住宅にまつわる幅広い記事を中心に活動中。