住宅ローンの団信(団体信用生命保険)には一般団信と合わせて「がん保障特約付団信(がん団信)」「3大疾病保障特約付団信」「8大疾病保障特約付団信」など、さまざまな種類の特約があります。選ぶ際は、契約者の年齢や家族構成をふまえて考える必要がありますが、どの点をチェックすべきなのでしょうか。

本記事では、「がん団信」を中心に100%保障型と50%保障型の違いや、どちらを選ぶべきかをはじめ、各種団信特約の特徴を比較しながら徹底解説します。メリットだけでなくデメリットもしっかり確認したうえで、ご自身に合った保障を選ぶ参考にしてください。

目次

がん団信とは?保障内容や必要性を確認しよう

がん保障特約付団信(がん団信)とは、一般的に住宅ローンの契約者が「がん」と診断された際に、保険会社が住宅ローン残高を保障してくれる団信です。なお、がん保障特約の責任開始日は団信の責任開始日(融資実行日等)からその日を含めて90日を経過した日の翌日となるのが一般的です。たとえ91日目以降にがんが発覚した場合でも、団信の責任開始日から90日以内に既にがんに罹患していたと診断確定された場合は、がん保障特約の支払対象となりません。

※この記事でいう「がん」は、悪性新生物を指し、上皮内がん(上皮内新生物)は含みません。保障の対象となるがんの種類については各引受保険会社の契約概要・注意喚起情報等でご確認ください。

がん団信と一般の団信の違いと共通点

まずは、一般の団信とがん団信の違いと共通点を押さえておきましょう。

| がん団信 | 一般の団信 | |

|---|---|---|

|

住宅ローン残高が保障される条件 |

死亡もしくは保険会社の定める高度障害状態になった場合 |

保険会社の定める高度障害状態になった場合 |

|

保険料の支払者 |

金融機関 |

金融機関 |

|

上乗せ金利 |

金融機関によっては生じる場合あり(~0.2%程度) |

なし |

|

契約可能年齢 |

50歳未満までなど、申込可能年齢は一般の団信よりも低い |

70歳までなど、比較的高い年齢まで契約可能 |

|

申し込める時期 |

原則、住宅ローン契約時のみ申し込み可能 |

|

団信の保険料は金融機関が支払います。ただしがん団信の場合、金融機関によっては0.2%程度の金利が上乗せされる場合もあります。

一般団信とがん団信など特約付団信の違いについては以下の記事も参考にしてください。

「【最新】住宅ローンの保険「団信」に疾病特約をつける人の割合は?」

がん団信とがん保険の違い

がんと診断された場合の保障といえば「がん保険」があります。がん団信とがん保険の違いも見ておきましょう。

|

がん団信 |

がん保険 |

|

|---|---|---|

|

保険の目的 |

住宅ローンの返済が困難になるリスクに備える |

治療費用・療養費用に備える |

|

申し込める時期 |

原則住宅ローン契約時のみ |

任意(申込条件を満たす場合) |

|

保障期間 |

住宅ローンの返済期間中のみ |

終身・定期など自由に選べる |

|

保険料の支払い方法 |

一般的に保険料は金融機関が支払う(上乗せ金利が生じる場合もあり) |

月額で数千円〜数万円程度 |

一般的に、がん保険では治療費などに充てられる給付金(現金)を診断時の一時金以外にも、治療の種類や期間に応じて受け取ることができます。一方で、基本的ながん団信はローン残高と同額の保険金が保険会社から金融機関に支払われ、ローン契約者の債務が弁済される仕組みのため、がん保険のように被保険者に直接支払われる保険金はありません。(※)

このように目的が異なるため、家族構成や年齢、収入などを踏まえたうえで、どちらか一方を契約するか、あるいは両方を契約するかを慎重に検討しましょう。

※がん団信以外の特約などを付帯することで被保険者が一時金などを受け取れるケースもあります。

なお、がん保険の申込可能年齢は幅広く、70歳、80歳を過ぎても申し込める商品もありますが、がん団信は原則住宅ローン契約時にしか申し込めないことに加え「50歳未満」などの年齢制限もあります。

がん団信とがん保険については以下の記事もぜひ参考にしてください。

「団信の保険料を計算!「がん特約付団信」と「がん保険」どっちがお得?」

がん団信の加入をお勧めしたい人

がん団信の加入をお勧めしたいのは以下のような方です。

- 住宅ローンの返済と教育費の支払い時期が重なる

- 住宅ローンの借入額が多い

- 住宅ローンの完済年齢が60歳以降になる

がんに罹患すると、治療費がかかるだけではなく、休職などにより収入が減る可能性もあります。がんの治療費の支払いに加え、住宅ローン返済や教育費も重なると、家計に大きな負担がかかるおそれがあります。こうしたリスクを感じている方は、がん団信の加入を検討するとよいでしょう。

また、がんの罹患率は、女性は30代から、男性は40代から上昇し始め、50歳以降さらに増加します(※1)。そのため、住宅ローンの完済年齢が50歳以降になる方は、一般の団信ではなくがん団信を選ぶことをお勧めします。

※1 厚生労働省「令和5年患者調査」よりカーディフ損害保険株式会社にて算出

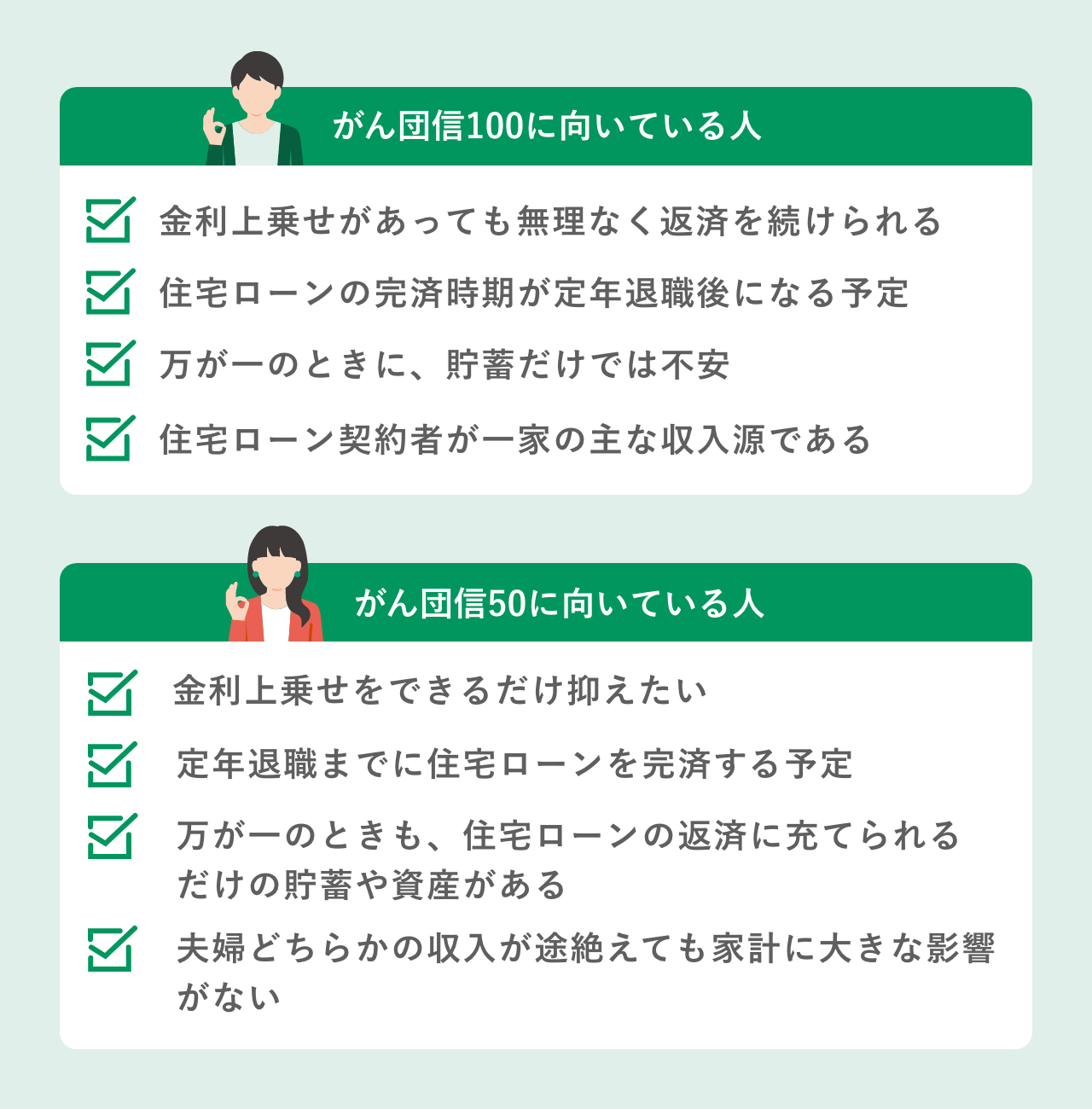

がん団信100と50、どんな人に向いている?

がん団信には主に「100%保障型」と「50%保障型」という2つの種類があります。それぞれの特徴とどのような方に向いているかをご紹介します。(金融機関によっては75%保障型などの取り扱いがあるケースがあります)

がん団信100と50の特徴とは?

「がん団信100(100%保障型)」とは、がんと診断された場合にその時の住宅ローンの残高相当額の100%が保険金として保険会社から金融機関に支払われるというものです。 要するにローン残高が実質ゼロになります。

一方、「がん団信50(50%保障型)」は、がんと診断された場合、 住宅ローン残高の50%が保険金から支払われますが、残りの返済は継続する必要があります。

また、筆者の調べた範囲では、多くの金融機関で「がん団信100」の場合、年0.1~0.2%程度の金利上乗せがあるのに対し、「がん団信50」には金利の上乗せがない点も特徴です。

なお、申込可能年齢には制限があり、「がん団信100」「がん団信50」いずれも50歳未満などの条件があります。

がん団信100とがん団信50、それぞれに向いている人とは?

がん団信100とがん団信50、それぞれに向いている人について以下の表で確認しましょう。

がん団信100で金利の上乗せが生じた場合は、がん団信50と比較すると毎月の返済額がやや高くなります。しかし、がんと診断された場合に住宅ローン残高の全額が保険金で支払われるため、ローンは完済されます。たとえば、「定年後の収入がない時期に、治療費とローン返済の両方を負担するのは難しい」「教育費などもあるので資産を減らしたくない」といった不安を抱える方には、がん団信100が向いています。

一方で、「金利をなるべく抑えたい」「定期的な収入がある定年までにローン完済できる予定」「もしもの時にローン残高が半分残ったとしても預金から返済できそう」という方は団信50を選ぶのも良いでしょう。

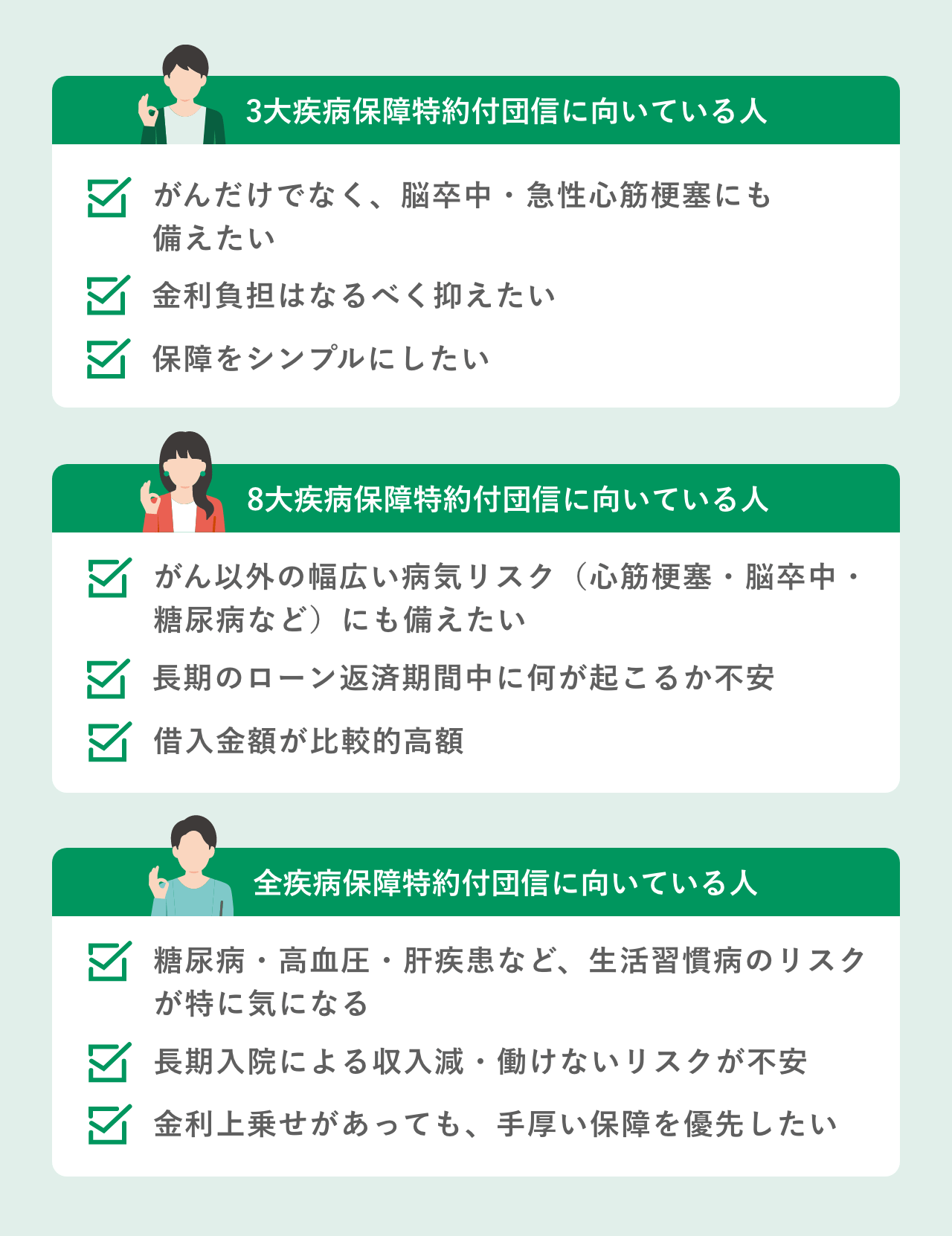

「3大疾病保障特約付団信」「8大疾病保障特約付団信」「全疾病保障特約付団信」~がん団信以外の保障特約付団信もチェックしよう!

がん団信以外にも、「3大疾病保障特約付団信」「8大疾病保障特約付団信」「全疾病保障特約付団信」のように幅広い保障を提供する特約付団信があります。それぞれの特徴やメリット・デメリット、向いている人を確認しておきましょう。

がん団信以外の保障特約付団信

「3大疾病保障特約付団信」「8大疾病保障特約付団信」「全疾病保障特約付団信」の主な特徴は以下のとおりです。

|

種類 |

特徴 |

|---|---|

|

3大疾病保障特約付団信 |

「がん(悪性新生物)」 「脳卒中」 「急性心筋梗塞」で保険金等の支払事由に該当した場合、その時点の住宅ローン残高が保障される |

|

8大疾病保障特約付団信 |

「がん(悪性新生物)」 「脳卒中」 「急性心筋梗塞」 「高血圧症」 「糖尿病」 「慢性腎不全」 「肝硬変」 「慢性膵炎」で保険金等の支払事由に該当した場合、その時点の住宅ローン残高が保障される |

|

全疾病保障特約付団信 |

「がん(悪性新生物)」 「糖尿病」 「高血圧性疾患」 「腎疾患」 「肝疾患」 「慢性膵炎」 「脳血管疾患」 「心疾患」 「大動脈瘤および解離」 「上皮内新生物」 「皮膚の悪性黒色腫以外の皮膚がん」で保険金等の支払事由に該当した場合、その時点の住宅ローン残高が保障される |

※特約の組み合わせにより、ローン残高の保障だけでなく、一時金の保障がある場合があります。

※団信または類似の住宅ローンに付帯される保険は引受保険会社や金融機関ごとに大きく内容が異なります。申し込みを検討する場合には、各金融機関のウェブサイト、パンフレット、契約概要、注意喚起情報を用いて必ず詳細を確認してください。

がん団信以外の保障特約付団信のメリット・デメリット

がん団信以外の保障特約付団信に共通するメリット・デメリットも押さえておいてください。

がん団信以外の保障特約付団信のメリット

-

がんだけではなく、ローン返済が困難となるリスクの生じる重大な疾患で、保険金等の支払事由に該当した場合、住宅ローン残高が保障される

-

特約により一時金の保障がある場合もある

がん団信と同様に、保険金等の支払事由に該当した場合には住宅ローン残高が保険金で支払われるため、返済の負担を軽減できるのは大きなメリットです。さらに、一時金などが支給される商品であれば、治療費の補填にも活用できます。

がん団信以外の保障特約付団信のデメリット

-

金融機関によっては上乗せ金利が生じる場合がある

-

加入できる年齢が限られる

-

健康状態によっては加入できない可能性もある

がん団信以外の保障特約付団信は、一般にがん団信よりも上乗せ金利が高いことに注意が必要です。その分、住宅ローンの返済額が増加します。また、申込可能年齢が「50歳未満」や「46歳以下」などと限定されているほか、一般団信よりも多くの健康告知項目があり、既往症や病歴などによってはがん団信以外の保障特約付団信に加入できない可能性もありますので、あらかじめ留意しておきましょう。

がん団信以外の保障特約付団信に向いている人

各保障特約付団信に向いている人の特徴をご紹介します。

団信の各プランを比較してみよう

ご紹介したように、団信にはさまざまなプランがあります。各金融機関が扱う一般団信以外のプラン例をご紹介します。

| 金融機関 |

扱っている団信の種類 |

特徴 |

|---|---|---|

|

A銀行 |

|

借入時年齢により、保障内容に若干の違いあり |

|

B銀行 |

|

特定状態保障特約付団信は、3大疾病以外に所定の病気・ケガ、所定の要介護状態時の保障もある |

|

C銀行 |

|

8大疾病保障特約付団信には以下の保障も付加される

|

|

D銀行 |

|

がんと診断された場合や所定の病気・ケガで入院した際は一時金の支払いもあり |

| A銀行(都市銀行) | |

|---|---|

|

扱っている団信の種類 |

|

|

特徴 |

借入時年齢により、保障内容に若干の違いあり |

| B銀行(都市銀行) | |

|---|---|

|

扱っている団信の種類 |

|

|

特徴 |

特定状態保障特約付団信は、3大疾病以外に所定の病気・ケガ、所定の要介護状態時の保障もある |

| C銀行(地方銀行) | |

|---|---|

|

扱っている団信の種類 |

|

|

特徴 |

8大疾病保障特約付団信には以下の保障も付加される

|

| D銀行(地方銀行) | |

|---|---|

|

扱っている団信の種類 |

|

|

特徴 |

がんと診断された場合や所定の病気・ケガで入院した際は一時金の支払いもあり |

※筆者調べ

名前だけ見ると似たような保障特約付団信でも、保障内容は大きく異なります。保障特約付団信を検討する際は、カバーされている疾患だけでなく、支払条件(長期間の入院が必要など)までチェックし理解したうえで申し込みましょう。

将来を見据えて自分に合った団信を探そう

がん団信100、がん団信50などの保障特約付団信を選ぶと、死亡や所定の高度障害時に加えて、がんなどの病気と診断された際にも住宅ローン残高が保険金で支払われるため、返済の負担を軽減できます。「がんになったら住宅ローンを支払う余裕がなくなりそう」「教育費のために預金や資産は絶対に減らしたくない」と感じている方には、ぜひ保障特約付団信を検討していただきたいです。また、カーディフ生命による調査でも、約40%の人が「団信の特約を付ければよかった」と後悔しており、その必要性の高さが裏付けられています。(※2)

ただし、がん団信であれば年0.1~0.2%程度、3大疾病・8大疾病保障特約付団信になると年0.3%程度、一般団信よりも金利が高くなる傾向があります。そのため、月々の返済金額もその分高くなる点には注意が必要です。 さらに、同じような名称の保障特約付団信でも、「所定の状態で一時金が支給される」「借入時の年齢によって保障内容が異なる」など、金融機関によって保障内容が異なる場合があります。申し込む際には、保障内容をしっかりと把握しておきましょう。

団信に関する情報は他の記事でも紹介していますので、ぜひ参考にしてください。

【最新】団体信用生命保険に入れない病気は?高血圧やうつ病、適応障害の場合の住宅ローン審査

住宅ローンにがん団信は不要?がん特約をつけるメリットとデメリットとは

日本初!がん既往歴があっても加入できるがん団信を紹介

※2 「「第6回 生活価値観・住まいに関する意識調査」を実施~ 夫婦・パートナーの家計管理、「生活費は“ふたりで”負担」20代で約7割。若年層ほど高い傾向に。「物価高が不安」約8割でも、住宅購入意向者は約3割。約4人に1人がペアローン派」(カーディフ生命)

公開日:2025年12月17日

RECOMMENDおすすめ記事はこちら

田尻 宏子

2016年からライター活動を開始。金融機関ホームページ、お金の情報サイトでローン、投資、保険などマネー系記事の執筆を数多く手掛ける。分かりやすく、役に立つ記事を書くことがモットー。2級ファイナンシャル・プランニング技能士、証券外務員1種資格保有。