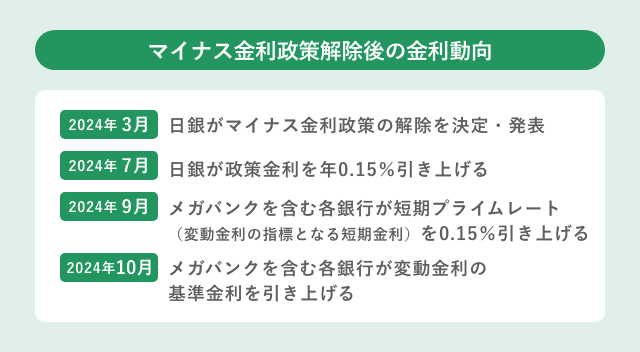

2024年3月、日本銀行(以下「日銀」)がマイナス金利政策の解除を決定・発表しました。その影響を受け、メガバンクを含む多くの銀行で変動金利の改定が行われています。

こうした報道により、「住宅ローンの金利は今後どうなるの?」「今、変動金利を借りても大丈夫?」と不安になっている人は少なくないでしょう。

結論から言うと、金利上昇を過度に不安視する必要はありません。多くの銀行で行われた変動金利の改定幅は年0.15%~0.25%程度で、返済額に与える影響は限定的です。本記事ではマイナス金利政策の解除が住宅ローン金利に与える影響と、変動金利の今後の見通しについて解説します。

※記事の内容は2025年2月17日時点の情報と筆者の個人的見解に基づき作成しており、住宅ローンの動向を保障するものではありません。住宅ローンを借りる際は必ずご自身で詳細を確認したうえで利用を判断してください。

【結論】マイナス金利解除が住宅ローン金利に与える影響

マイナス金利政策とは、日銀が民間の金融機関から預かる当座預金にマイナス金利を適用し、金融機関のお金を融資や投資に回すよう促す政策です。2016年の政策導入により、実際に企業への貸出金利や住宅ローン金利が低下しました。

ところが2024年3月、日銀がマイナス金利政策の解除を含む政策の修正を発表。 結果として、下記の影響が出ています。

- 多くの銀行で住宅ローン変動金利が年0.15%~0.25%程度上昇した

- 変動金利を借りている人は、ローン返済額が増える可能性あり

- これから借りる人は、適用金利が上がる可能性あり

それぞれ、詳細を解説していきます。

住宅ローン変動金利が年0.15~0.25%程度上昇

そもそも、なぜマイナス金利政策の解除が住宅ローンに関係するのでしょうか。その理由は、変動金利型住宅ローンの多くが政策金利の影響を受けるからです。

実際の解除から変動金利引き上げまでの流れを見てみましょう。

多くの銀行で扱う変動金利型住宅ローンは、政策金利に影響を受ける短期プライムレートに連動するものがほとんどです。短期プライムレートに連動しない銀行でも、他行や金融市場の動向をふまえて金利を決定しているため、結果として2024年10月には多くの銀行で変動金利が引き上げられました。そして2025年1月、日銀が政策金利をさらに0.25%引き上げ、0.50%としました。これを受け、メガバンク3行は短期プライムレートを2025年3月に0.25%引き上げ、年1.875%にすると発表しました。一般的に変動金利の見直しは年2回(4月・10月)のため、2025年4月に各行の変動金利がどうなるのか注目されています。

以下は2024年10月に行われた変動金利改定状況です。2025年3月には次回の変動金利改定状況が公表されるため、随時更新予定です。

【2024年10月の変動金利(基準金利)改定状況】

| 銀行種別 | 既契約の基準金利 | 新契約の基準金利 |

|---|---|---|

| 都市銀行(メガバンク含む) | +年0.15% | 据え置き または +年0.15% |

| 地方銀行 | +年0.15% | +年0.15% |

| ネット銀行 | +年0.15%~年0.25% | 銀行により異なる |

※都市銀行は4行すべて、地方銀行とネット銀行は貸出金規模が大きな銀行3行の金利をそれぞれ調査し、筆者が表を作成

2024年10月の改定では、各銀行の上昇幅は年0.15%〜年0.25%程度とごくわずかでした。今のところ、返済額に与える影響は限定的です。

すでに借りている人、これから借りる人への影響について、詳細は下記で解説します。

すでに変動金利を借りている人への影響

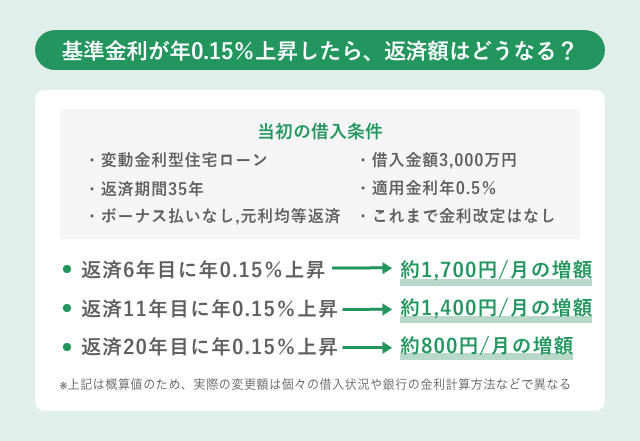

基準金利の引き上げに伴い、2024年10月までに住宅ローンを借りていた人の返済額は2025年1月返済分から増額となりました。増額の程度は返済状況によって違いますが、ここでは金利が年0.15%上がった場合の事例を紹介しましょう。

これまでの返済期間が短い人は元本がある程度残っているため、金利変更が返済額に与える影響は大きくなります。ただし、元利均等返済型の変動金利には5年間返済額が据え置きになる「5年ルール」があります。5年ルールが適用される人は、金利が上昇しても利息と元本の内訳が変わるだけで毎月の返済額は据え置きです。

2025年4月の住宅ローン基準金利は、2025年3月31日に発表予定の金融機関がほとんどです。2025年1月の利上げがどう影響するのか、今後の変動金利改定状況については、借入中の銀行に確認してください。

これから変動金利を借りる人への影響

基準金利の引き上げに伴い、新規借入時の適用金利が年0.15%~0.25%上がる可能性があります。とはいえ、金利の上昇幅が小さいため、返済額に与える影響は限定的です。また、銀行によっては優遇幅を拡大することで適用金利を抑え、改定前と同等の適用金利を維持しているケースもあります。

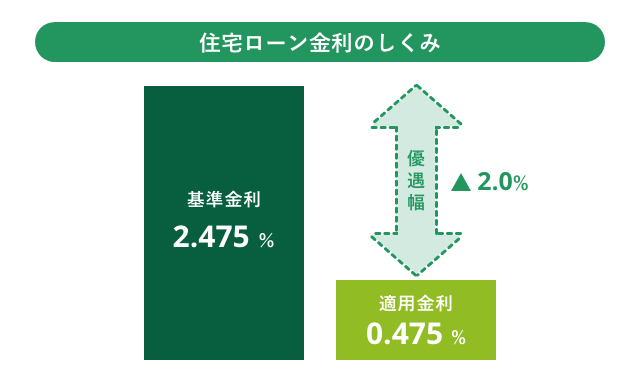

- 適用金利:住宅ローン返済額に直結する貸出金利

- 基準金利:住宅ローン本来の金利で、いわば「定価」。借入後も年に2回(4月・10月)見直しがあり、変わる可能性がある

- 優遇幅:銀行が独自に設定する金利の「割引幅」。契約者の収入や物件によって決まり、原則として完済時まで優遇幅は変わらない(中には当初優遇タイプの商品もあるため要確認)

上記図のとおり、住宅ローンの返済額は「基準金利」という定価から銀行独自の割引である「優遇幅」を差し引いた「適用金利」で決まります。たとえ基準金利が上昇しても、銀行側が新規借入時の優遇幅をその分拡大すれば、適用金利が変わることはありません。

優遇幅は利用者や物件の属性で変わります。条件の良い銀行があれば、改定前と同水準の低金利で住宅ローンを組むことが可能です。ご自身に合う銀行を探してみてください。

住宅ローンの金利はどうなる?変動金利の今後の見通し

2024年10月に行われた変動金利改定の上昇幅は小さく、返済額への影響は限定的でした。

ただし日銀は、「今後経済と物価情勢の安定の見通しが実現していく確度が高まれば金融緩和度合いを調整する」という方針を示しています。つまり、物価が安定して賃上げが確定的になれば、政策金利はまた引き上げられる可能性があるということです。実際に、日銀はマイナス金利政策解除以降、立て続けに政策金利を引き上げています。

そのため、「今後の金利はどうなるの?」「借りた後に金利が上がるのでは?」と不安に思う人もいるでしょう。

今後の金利動向はだれにもわかりませんが、筆者は「変動金利が極端に上昇する可能性は低い」と考えています。そう考える理由は、住宅ローン金利を構成する「優遇幅」と「基準金利」にあります。詳しく解説しましょう。

理由1.各銀行の競争で優遇幅が拡大

近年の住宅ローン低金利化の流れを作ったのは、マイナス金利政策だけではありません。銀行間の顧客獲得競争が過熱した結果、銀行独自の「優遇幅」が拡大したことも低金利化に拍車をかけています。

先述したとおり、住宅ローンの返済額は「基準金利」から銀行独自の優遇幅を差し引いた「適用金利」で決まります。借り入れ後に改定対象となるのは基準金利で、優遇幅は原則として借入時の条件が完済時までキープされます。つまり、住宅ローン新規借入時の返済額に影響するのは優遇幅で、借りた後の返済額変更に影響するのは基準金利です。

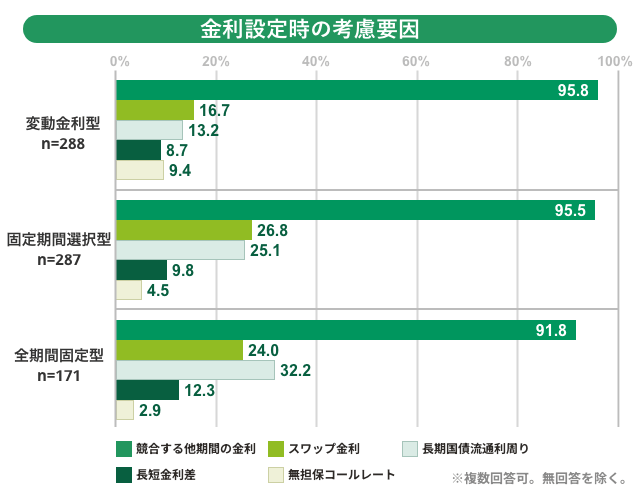

Webサイトなどで金利の比較が容易になった昨今、他行の状況をふまえて金利の引き上げに慎重になる銀行は少なくありません。住宅金融支援機構の調査によると、変動金利を設定する際の考慮要因として「競合する他機関の金利」と回答した金融機関は9割を超えています。

出典:「2023年度 住宅ローン貸出動向調査結果」よりP29「1-6-2 住宅ローンの金利設定/金利設定時の考慮要因」(住宅金融支援機構)の情報をもとに作成

したがって、マイナス金利政策が解除されたからといって、金利を極端に引き上げる銀行は少ないと考えられます。

理由2.基準金利は簡単に変わらない

住宅ローンを借りた後の返済額変更には基準金利が影響します。

政策金利や住宅ローンの基準金利はそう頻繁に動くものではありません。政策金利は年に8回ある日銀の金融政策決定会合で審議され、物価や経済状況をふまえて慎重に決定されています。

住宅ローンの基準金利も同様です。2024年10月の基準金利改定は17年ぶりという銀行が多く、各メディアで話題になるほどでした。また、メガバンクなど主要行の金利改定は年0.15%~0.25%程度の変動幅で行われており、これまで極端な改定が行われたことはありません。

そもそも、銀行側は回収できない融資を抱えるような行為は極力避けるはずです。住宅ローン利用者の負担が重くなるような引き上げを、銀行が行う可能性は低いのではないでしょうか。

今、変動金利で住宅ローンを借りても大丈夫?

今後の景気動向によっては、変動金利は上昇する可能性があります。

「今後上昇する可能性があるのなら、変動金利よりも固定金利のほうがいいのでは」「そもそも、住宅ローンを借りても大丈夫なの?」と思う人もいるでしょう。

筆者個人としては、金利上昇の可能性をふまえても住宅ローンは変動金利が有利という見解です。また、金利上昇で住宅ローンを過度に不安視する必要はないとも思います。それぞれの理由を解説しましょう。

金利上昇しても変動金利は有利

現在は長期金利の上昇により固定金利の金利水準が上がっており、固定金利と変動金利との金利差は年1%以上ある状況です。

<固定金利と変動金利の金利差(2025年8月時点)>

【固定金利】

- フラット35の最頻値金利:年1.87%(※1)

【変動金利】

- 三菱UFJ銀行:年0.595% ~ 年0.675%(※2)

- 三井住友銀行:年0.925% ~ 年2.875%(※3)

- みずほ銀行:年0.525% ~ 年0.975%(※4)

※1 引用: 「【フラット35】金利情報」(フラット35)

※2 引用:「住宅ローン金利」(三菱UFJ銀行)

※3 引用:「住宅ローン金利」(三井住友銀行)

※4 引用: 「住宅ローンの金利一覧」(みずほ銀行)

変動金利を借りた後の金利上昇は基準金利の変動が要因ですが、基準金利そのものは簡単に動かず、変動幅も一定程度とお伝えしました。仮に年0.5%で変動金利を借りた後に基準金利が年0.2%上昇しても、金利は年0.7%です。数年後にまた0.2%上昇しても、金利は年0.9%になる計算です。現在の高水準な固定金利と比べると、たとえ金利が上昇したとしても変動金利のほうが有利と言えます。

変動金利で金利が低い間に元金を多く減らしておけば、金利上昇時の返済額への影響を抑えやすくなります。また、変動金利から固定金利への変更はいつでも可能です。借入当初は変動金利で元本を減らし、一定程度元本を減らした後に固定金利に切り替える方法もあるため、ご自身に合う方法を考えてみてください。

なお、上記の計算は過去の動向にもとづく筆者の個人的な予測です。今後の金利動向はだれにもわからないため、最終的にはメリット・デメリットをふまえて、それぞれに適した住宅ローンを選ぶことが大切です。

住宅ローンにはメリットが多い

金利上昇への懸念で、住宅ローンそのものに不安を感じている人もいるでしょう。

しかし、金利上昇は物価の安定と賃金上昇が確定したうえで行われます。金利上昇局面になるということは、物価が安定し、賃金や所得が増加して好景気になるということ。金利上昇で住宅ローン返済額が上がるときには、同時に賃貸住宅の家賃や個人の収入も上がっていると考えるのが通常です。

たとえば、年収500万円の人の賃金が5%上がれば年収は25万円増加します。収入や増加率は人によって違いますが、金利が上昇すると確実に良い影響もあります。したがって、住宅ローン返済額の上昇だけを過度に不安視する必要はないと、個人的には考えています。

また、住宅ローンには団体信用生命保険(団信)や住宅ローン減税など、長期で見たときの経済的メリットが多くあります。

団信について詳しく知りたい方は、こちらの記事もご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

まとめ

マイナス金利政策の解除により、2024年10月に多くの銀行で住宅ローンの変動金利が引き上げられました。

今後の景気動向によっては、再び変動金利が上昇することもあるでしょう。ただ、過去の金利推移を見る限り、金利上昇幅は一定程度に抑えられる可能性が高く、返済額が極端に上がる可能性は低いと考えられます。また、金利が上昇すると賃金上昇や景気の向上といった好影響も見込まれます。金利上昇を理由に、変動金利や住宅ローンを過度に不安視する必要はないでしょう。

住宅ローンを組むうえで大切なことは、家族の将来設計や年収・資産状況に適した返済プランを立てることです。現行の住宅ローンは住宅ローン減税や団体信用生命保険の充実など経済的なメリットが大きいため、うまく活用してご家族に適した返済プランを立ててください。

※記事の内容は2025年2月17日時点の情報と筆者の個人的見解に基づき作成しており、住宅ローンの動向を保障するものではありません。住宅ローンを借りる際は必ずご自身で詳細を確認したうえで利用を判断してください。

公開日:2024年12月16日

更新日:

RECOMMENDおすすめ記事はこちら

服部ゆい

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士