マイホームの購入を検討する際、「自分の年収における住宅ローン借入額の目安はどのぐらいなのだろう」と疑問を抱く人も多いですよね。

住宅ローンの借り入れを考えるときは「返済比率(年収に占める年間の住宅ローン返済額の割合)」を意識し、借入額を検討することが大切です。

今回の記事では、住宅ローン返済比率の年収別の目安、計算方法、また注意点について解説していきます。

住宅ローンにおける返済比率の計算方法・目安

ここではまず、住宅ローンにおける返済比率の計算方法や目安について見ていきましょう。

返済比率とは

冒頭でも少しお伝えしたとおり、返済比率とは「年収に占める年間の返済額の割合」のことで、以下の計算式によって求められます。

返済比率(%) = 年間返済額 ÷ 額面年収(総支給額) × 100

額面年収600万円の人が年間返済額120万円(毎月返済額10万円)でローンを組むと仮定した場合、返済比率は20%となります。

金融機関では住宅ローンの提供を検討するにあたって、住宅ローンを借りる人がきちんと返済してくれる人なのかどうかを様々な観点から審査します。

その際、返済比率が一定率以下であるかどうかもチェックされます。返済比率があまりに高い場合には融資を受けられなくなることもあるので注意しましょう。

では、住宅ローンの返済比率の目安はどのくらいなのか、これから詳しく解説していきます。

返済比率の目安

住宅ローンの返済比率の基準は、フラット35と一般の住宅ローンによって異なります。

フラット35とは、民間金融機関と住宅金融支援機構が提携して提供する全期間固定金利の住宅ローンを指し、一般の住宅ローンは民間金融機関が提供する住宅ローンを指します。

参考までに、フラット35の返済比率基準は下表のとおりです。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

出典: 「【フラット35】ご利用条件:長期固定金利住宅ローン 【フラット35】」(住宅金融支援機構)

しかし、ここで気を付けたいこととして、上記の返済比率基準はあくまでも基準であって、無理なく住宅ローンを返済できる割合ではありません。

たとえば年収350万円の人がフラット35における返済比率上限である30%まで借り入れると、年間返済額が105万円となり、月額に直すと約8.8万円となります。

年収の約1/3を住宅ローンの返済に充てなければならず、なかなか返済が難しいと感じる方も多いかもしれません。

また、フラット35ではなく各金融機関で一般の住宅ローンを借り入れる際は、金融機関ごとに返済比率の上限が異なるので、あらかじめ確認しておくようにしましょう。

いずれの場合においても、無理なくゆとりをもって住宅ローンの返済計画を立てるためには返済比率の目安をどの程度に設定すべきなのでしょうか。

返済比率目安の理想は、額面年収の15%以内です。

住宅費用には住宅ローン以外にも固定資産税などをはじめ、マンションであれば管理費や修繕積立金といった関連費用が含まれるため、思っているよりも家計に与える負担は大きくなります。

そのため、住宅ローンの返済比率は、額面年収の15%以内で設定することをおすすめします。

また詳しくは後述しますが、ここでいう返済比率には、自動車ローンや教育ローンをはじめとした他のローンを含めて考える必要があるので注意してください。

手取り年収から考える住宅ローンの返済比率については、こちらの記事をご覧ください。

「住宅ローンは手取り年収の4~6倍までが無理のない借入金額!計算方法を解説」

【年収別】住宅ローンの返済比率シミュレーション

さて、返済比率の概要について理解したところで、ここでは年収別に住宅ローンの返済比率シミュレーション(※1)をまとめてみました。

住宅ローンの借入額を検討する際の参考としていただければ幸いです。

【シミュレーションの前提条件】

返済期間:30年

返済方法:元利均等

融資金利:1.3%

金利タイプ:全期間固定金利

※1 出典:「借入希望金額から返済額を計算【フラット35】」(住宅金融支援機構)

額面年収400万円

| 借入額 | 毎月の返済額 | 年間返済額 | 返済比率 |

|---|---|---|---|

| 2,000万円 | 6.8万円 | 81.6万円 | 20.4% |

| 2,500万円 | 8.4万円 | 100.8万円 | 25.2% |

| 3,000万円 | 10.1万円 | 121.2万円 | 30.3% |

| 3,500万円 | 11.8万円 | 141.6万円 | 35.4% |

| 4,000万円 | 13.5万円 | 162万円 | 40.5% |

額面年収400万円の場合、借入額を2,000万円以内に抑えても、理想の返済比率である15%を大きく超えてしまいます。

現在の収支状況や将来の支出を考えたうえで、適切な額を借り入れるようにしましょう。

額面年収500万円

| 借入額 | 毎月の返済額 | 年間返済額 | 返済比率 |

|---|---|---|---|

| 2,000万円 | 6.8万円 | 81.6万円 | 16.3% |

| 2,500万円 | 8.4万円 | 100.8万円 | 20.16% |

| 3,000万円 | 10.1万円 | 121.2万円 | 24.2% |

| 3,500万円 | 11.8万円 | 141.6万円 | 28.3% |

| 4,000万円 | 13.5万円 | 162万円 | 32.4% |

額面年収が500万円になると、目安として2,000万円以内であれば、理想の返済比率15%に近い比率で住宅ローンの借り入れができます。

額面年収600万円

| 借入額 | 毎月の返済額 | 年間返済額 | 返済比率 |

|---|---|---|---|

| 2,000万円 | 6.8万円 | 81.6万円 | 13.6% |

| 2,500万円 | 8.4万円 | 100.8万円 | 16.8% |

| 3,000万円 | 10.1万円 | 121.2万円 | 20.2% |

| 3,500万円 | 11.8万円 | 141.6万円 | 23.6% |

| 4,000万円 | 13.5万円 | 162万円 | 27% |

額面年収が600万円の場合、2,000万円ほどであれば返済比率を気にすることなく住宅ローンの借り入れが可能です。

また、4,000万円を借り入れた場合でも返済比率が30%を下回るため、フラット35や一般の住宅ローンで審査は通過しやすくなるでしょう。

額面年収700万円

| 借入額 | 毎月の返済額 | 年間返済額 | 返済比率 |

|---|---|---|---|

| 2,000万円 | 6.8万円 | 81.6万円 | 11.6% |

| 2,500万円 | 8.4万円 | 100.8万円 | 14.4% |

| 3,000万円 | 10.1万円 | 121.2万円 | 17.3% |

| 3,500万円 | 11.8万円 | 141.6万円 | 20.2% |

| 4,000万円 | 13.5万円 | 162万円 | 23.1% |

額面年収700万円の場合、2,500万円ほどであれば理想の返済比率内で借り入れができることに加え、他のローンを考慮する必要がなければやりくり次第で3,000万円までの借り入れもできるでしょう。

とはいえ、住宅ローンは無理なくゆとりをもって返すことが前提条件であるため、生活費やゆくゆくの支出を考慮したうえで、最終的な借入額を決定するようにしてください。

自動車ローンやその他ローンは返済比率に影響する

前記のとおり、自動車ローンや教育ローンなどのその他ローンは返済比率に影響するため、それらのローンを含めて考えることが大切です。

他のローンを含めて計算すると、借入可能額の上限が変わり、それに伴い返済額も変わってきます。

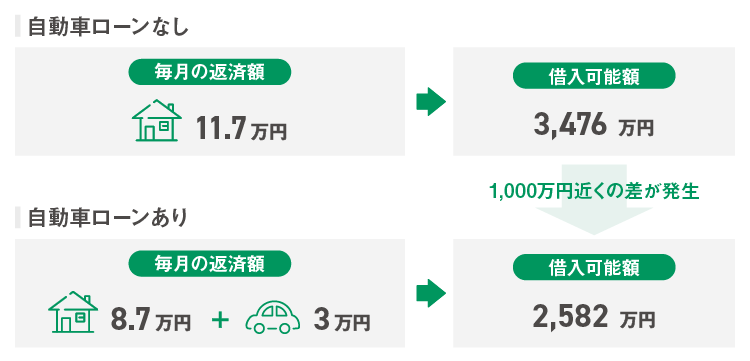

そこで、ここでは住宅ローン以外に毎月一定の自動車ローンがある場合とない場合で借入上限額をシミュレーション(※2)してみましょう。

【シミュレーションの前提条件】

年収:400万円

融資金利:1.3%

返済期間:30年

返済方法:元利均等

金利タイプ:全期間固定金利

※2 出典:「年収から借入可能額を計算【フラット35】」(住宅金融支援機構)

※『毎月の返済額』は(※2)にて算出した借入可能額をもとに、「借入希望金額から返済額を計算【フラット35】」(住宅金融支援機構)を用いて算出しています。

住宅ローン以外に、毎月3万円の自動車ローンがあるだけで借入可能額に1,000万円近くも差が出ることがわかります。

このように住宅ローン借り入れ時に他のローンがある場合には、借入可能額に大きな影響を及ぼすため、複数のローンを抱えている場合はくれぐれも注意しましょう。

住宅ローンを借り入れるときの注意点

最後に、住宅ローンを借り入れるときの注意点をいくつかお伝えします。

住宅ローンはできるだけ65歳までに完済する

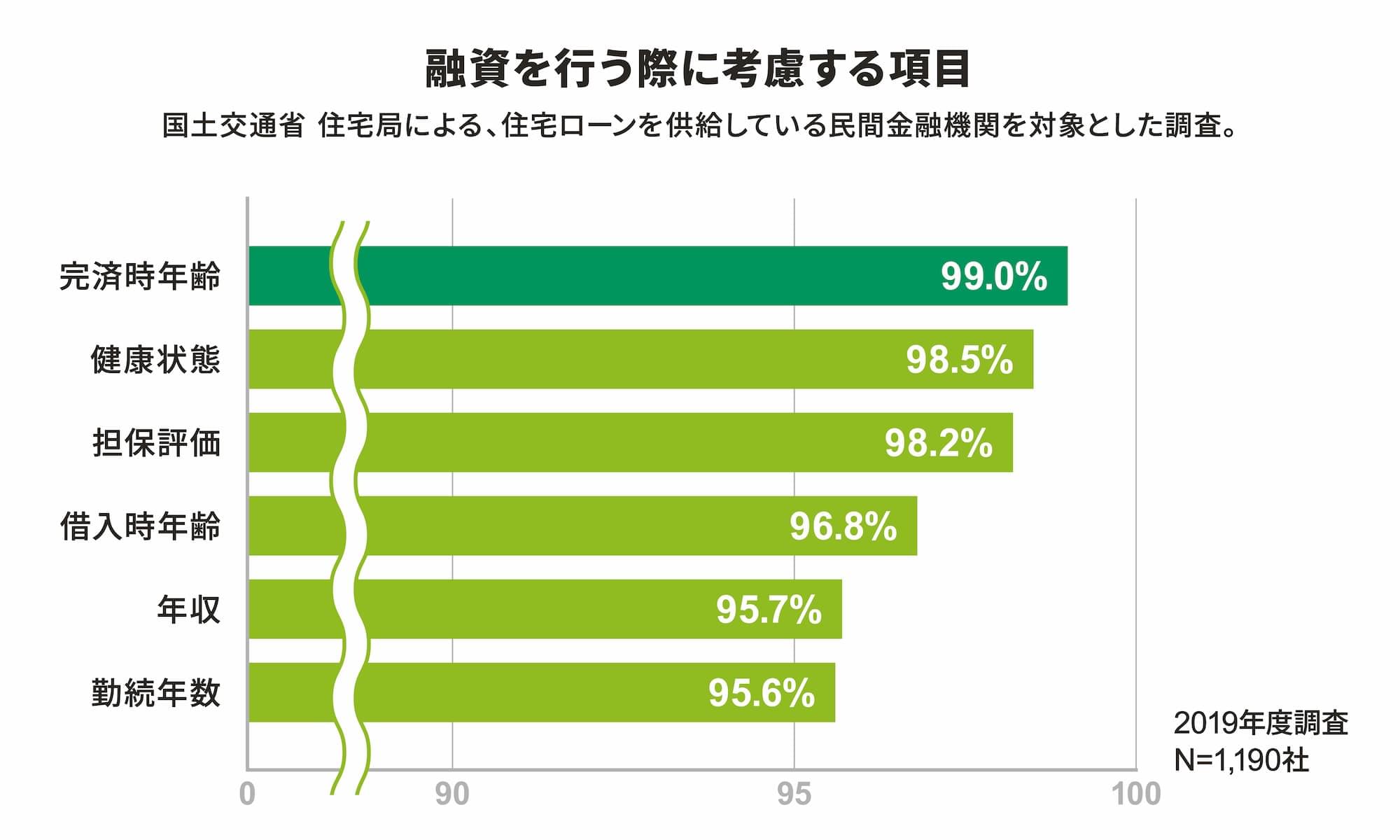

住宅ローンの借入審査において、民間金融機関の99%が完済時の年齢を重視しています。

出典: 「令和元年度 民間住宅ローンの実態に関する調査 結果報告書」より

P19「融資を行う際に考慮する項目」(国土交通省)を加工して作成

年齢が高くなると安定した収入源の確保が難しくなり、それとあわせて健康面での不安も高まることから、審査が通らないことも珍しくありません。

そのため、住宅ローンの完済時年齢はできるだけ65歳までとなるように調整しましょう。

住宅ローンを組む時期については、こちらの記事をご覧ください。

「住宅ローンは何歳までに組むべき?転職は影響する?」

住宅ローン以外で生じる費用も考慮する

あくまでも住宅ローンの返済比率は「年収に占める年間の返済額の割合」のため、住宅関連費用の中の住宅ローン返済額のみを使用して算出されています。

しかし、実際にマイホームを購入するとローン以外にも固定資産税や火災保険料をはじめとしたさまざまな費用が生じます。

戸建てではなくマンションを購入した場合には、修繕積立金や管理費といった費用も発生するでしょう。

そのため、住宅ローンを借り入れる際は住宅ローン以外で生じる費用をしっかりと試算したうえで、適切な額を借り入れることが大切です。

ライフプランに合わせた返済計画を立てる

住宅ローン以外の住宅関連費用も考慮することが大切であるとお伝えしましたが、それ以外にも、ライフプランに合わせた返済計画を立てるようにしましょう。

冠婚葬祭をはじめ、子どもの教育費用や車の買い替えなど、まとまったお金が必要となるライフイベントはこの先も多数存在します。

そのため、そういった費用が大体いつ頃・どの程度の金額になるのかを前もって考えておくことも忘れないようにしましょう。

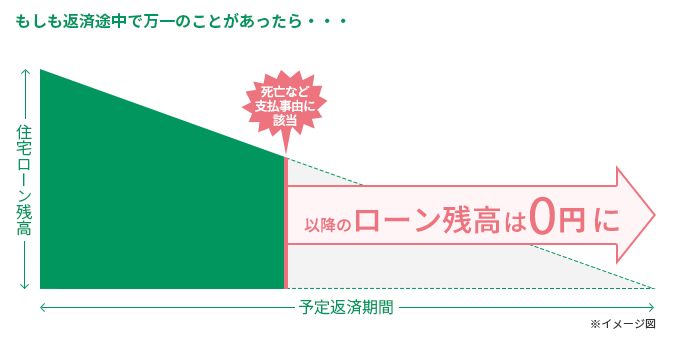

一般の住宅ローンの借入条件のひとつである団信について

一般の住宅ローンの借入条件のひとつである団体信用生命保険(通称:団信)に加入できるかどうかもポイントとなってきます。

団信とは、住宅ローンの契約者が返済期間中に亡くなったり、高度障害状態になったりした場合に、保険会社が金融機関へ支払う保険金によって住宅ローンの残高が完済される保険のことです。

万一のときに住宅ローンの返済が不要となることから、後に残された家族の負担を抑えることができます。

団信の加入にあたっては、健康状態や持病の告知が定められていることから、健康面で不安がある方はあらかじめ住宅ローンの借り入れを検討している金融機関に相談してみましょう。

一般の団信より引受基準が緩和されているワイド団信や、団信の加入が任意となっているフラット35を検討するのも一つの手です。

団信については、こちらの記事で詳しく解説していますので、あわせてご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

将来を見据えた資金計画を立てることが大切

今回は住宅ローンの返済比率の目安をテーマに、年収別の目安や計算方法についてお伝えしました。

住宅ローンは借りられるだけ借りようといった考え方ではなく、無理なく返済していける金額で考えることが大切です。

その上で、住宅ローンを借り入れる際は以下のことを意識するように心がけましょう。

- 住宅ローンの返済比率は額面年収の15%以内に抑える

- 住宅ローンの完済時年齢はできるだけ65歳までとする

- 住宅ローン以外のローンも踏まえて返済比率を考える

- 住宅ローンを含む住宅関連費だけでなく生活費や教育費などもあわせて考慮する

- 一般の住宅ローンの借入条件である団信に加入できるかどうか確認する

なお、現状の収支状況とあわせて収入の変化や子どもの進学など、家庭におけるライフイベント表を作成すると、より具体的な資金計画が立てられるのでおすすめです。

しっかりと家計と相談したうえで返済に追われることのない資金計画を立て、幸せな家の購入に繋がる借入額を設定することを心がけてください。

公開日:2021年03月05日

更新日:

RECOMMENDおすすめ記事はこちら

織瀬ゆり

某信託銀行退職後、フリーライターとして独立。 宅建士およびFPなど複数資格を所持しており、金融や不動産ジャンルを中心に幅広いジャンルで執筆活動を行っています。 プライベートでは2児の母として育児に奮闘中。