共働きの増加や住宅価格の高騰により、夫婦2人で住宅ローンを組むペアローンが注目されています。カーディフ生命の調査でも、ペアローンの利用者はこの5年間で2.65倍も増加*しました。

しかし、元来のペアローン契約には「配偶者が死亡してももう一方の住宅ローン返済は残る」仕組みがあり、多額の借り入れができる一方で返済リスクも増大するという懸念があります。

ところが2024年6月、こうしたペアローンのリスクを解消する「ペアローン連生団信」の取扱いがPayPay銀行で開始されました。本記事では、ペアローン連生団信の概要と、PayPay銀行の住宅ローンの利用方法や疑問について解説します。

*2.65倍とは、2014年-2018年までの5年間と2019年-2023年の5年間の比較によるもの

データ出所:カーディフ生命調べ(住宅ローン契約形態に関するインターネット調査、調査期間:2024年2月、有効回答数:3,600)

目次

共働き向けペアローン。最大のリスクは「配偶者が死亡しても残る自分の住宅ローン」

ペアローンは1つの住宅に対し、夫婦2人がそれぞれローンを契約する方法です。ローン契約が2本に分かれるため、返済期間や金利タイプなどの返済プランを別々に設定できる、住宅ローン控除を別々に受けられるといったメリットがあります。

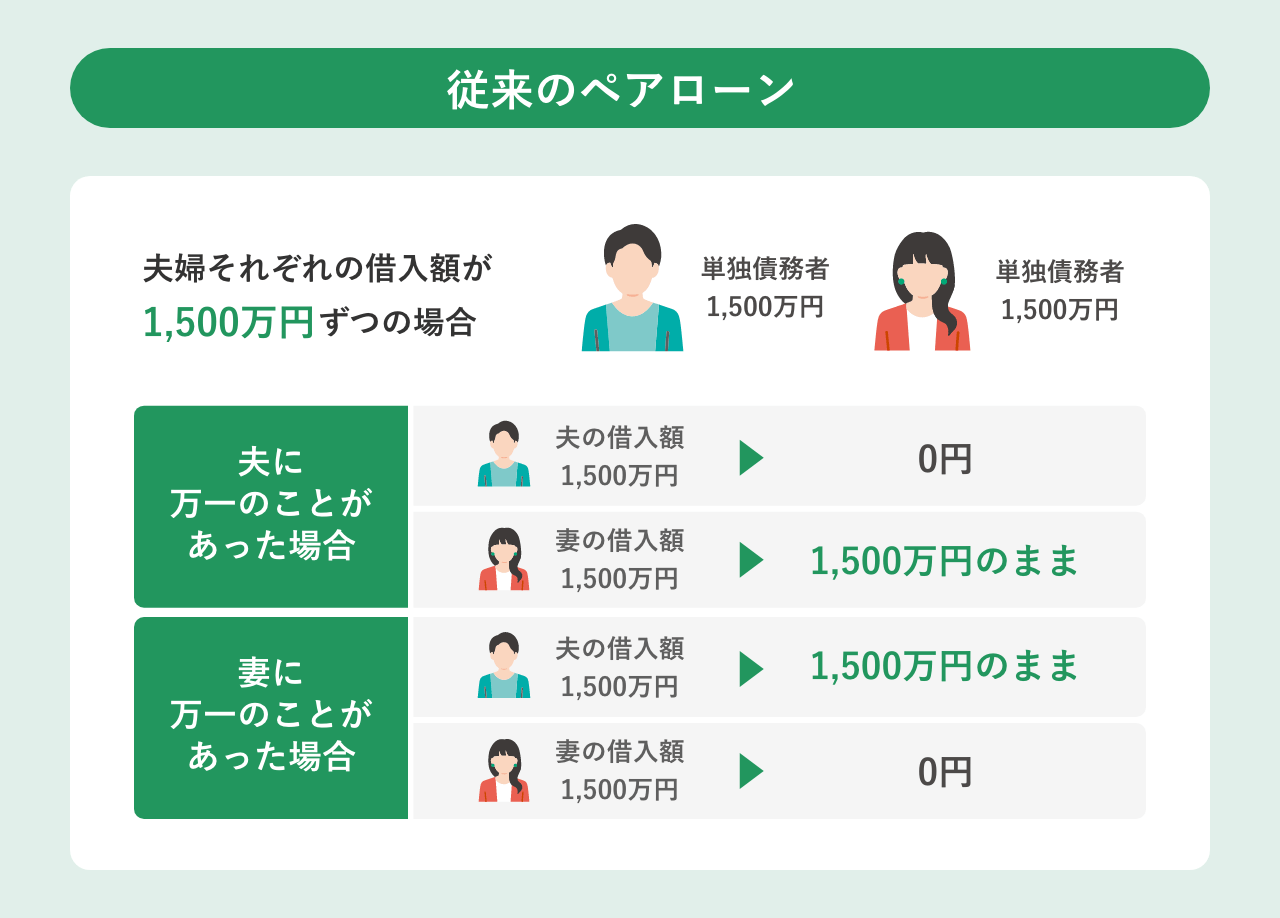

一方、ペアローンには契約を2本に分けることで生じるデメリットもあります。特に「片方の配偶者が死亡した場合、死亡した配偶者の住宅ローン残高はゼロになるが、自分の住宅ローン返済分は全額残る」点は最大のリスクと言えるでしょう。

上記図で言えば、片方(夫)に万が一のことが起きた時、夫の借入額1,500万円分の返済はゼロになるものの、妻の借入額1,500万円分の返済は残ります。したがって、今後は妻1人の収入で残りの住宅ローンを返済しながら、家事や育児の負担も1人でこなさなければなりません。また、妻1人で家事・育児を負担することで保育費などの支出が増える、働き方をセーブすることで収入が減ってしまうといった可能性もあります。

こうした共働きの住宅ローンにおける配偶者死亡時のリスクに対し、連帯債務型であれば、片方の保障を補う「連生団信」があります。しかしペアローンには、連帯債務型における連生団信のような保障がなく、万が一の保障は民間保険等で用意するしかありませんでした。2024年6月、PayPay銀行でペアローン連生団信の取扱いが開始されたため、配偶者死亡時のリスクをカバーできるようになりました。

PayPay銀行の「ペアローン連生団信」3つの特徴

PayPay銀行のペアローン連生団信には、以下のとおり3つの特徴があります。

- 夫婦のいずれかが死亡・高度障害状態となったとき、二人の住宅ローン残高を100%保障

- 死亡・高度障害状態時だけではなく重度がん特約も付いた独自の一般団信プランを提供

- がんやその他の病気、失業時の保障も付いた団信プランなど、複数のプランから選べる

詳しく説明していきましょう。

特徴1.ペアローンなのに夫婦いずれかが死亡した場合でも100%保障

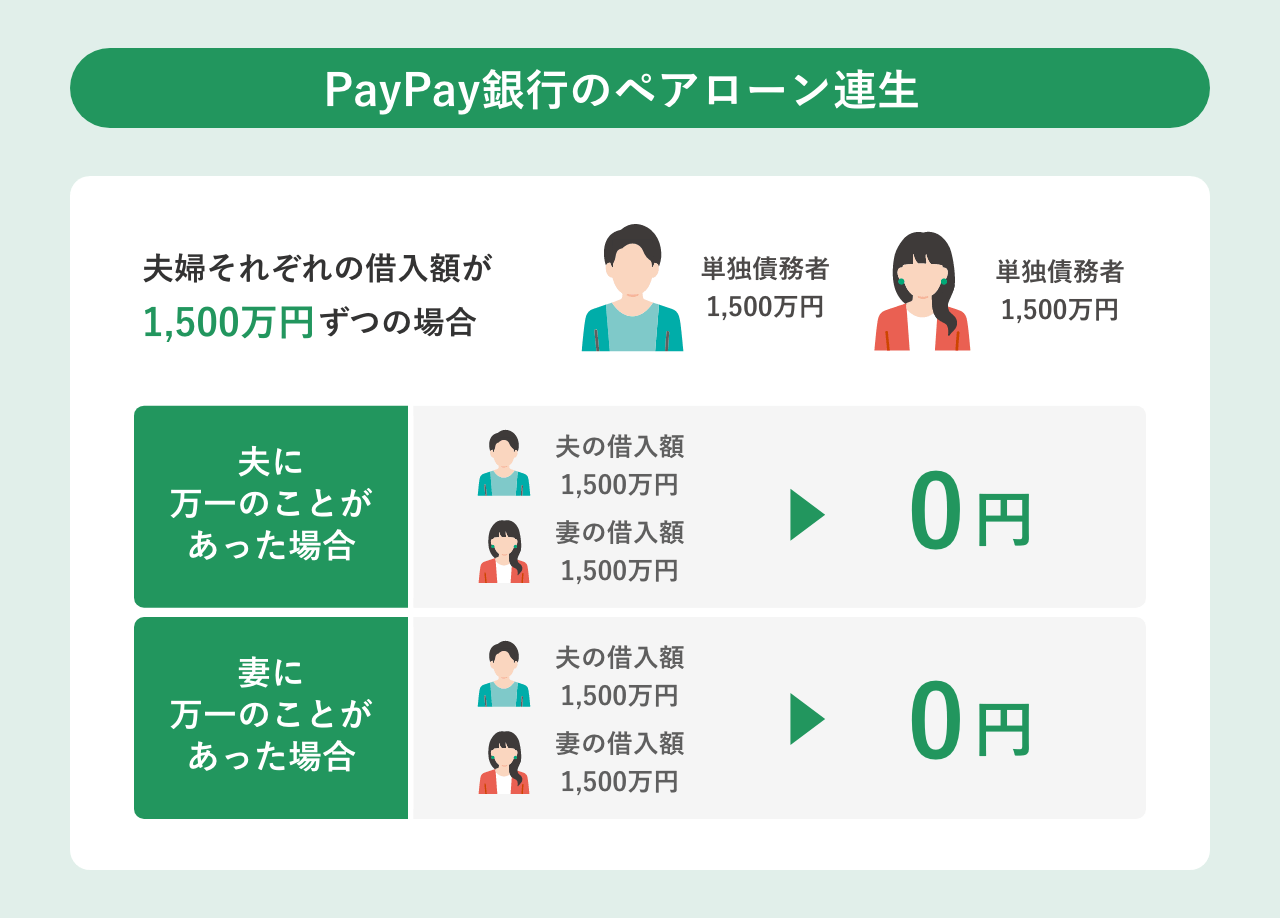

ペアローン連生団信とは、夫婦ふたり(または親子)で団信の被保険者となって加入する、ペアローン専用の団体信用生命保険です。

【ペアローン連生団信とは】

被保険者2人(夫婦または親子)のうち、どちらか1人の被保険者に保険事故(死亡・所定の高度障害状態など)が発生したとき、被保険者2人分の住宅ローン残高合計相当額を全額保障する団体信用生命保険

これまでのペアローンにおける団信と違い、ペアローン連生団信では保険事故が発生していない、もう一方の配偶者の住宅ローン返済分も含めて100%の保障があります。そのため、「片方(夫)が亡くなっても遺された配偶者(妻)の返済分が残る」ことはありません。

特徴2.重度がん特約も付いた独自の一般団信プラン

今回提供されるペアローン連生団信の一般団信プランには、従来の死亡・高度障害状態時の保障に加えて、以下の独自保障が付帯しています。

PayPay銀行のペアローン連生団信【一般団信プラン】

|

1.死亡したとき 2.所定の高度障害状態になったとき 3.医師の診断書等により余命6か月以内と判断されたとき 4.治療の見込みがない所定の「重度がん」と判断されたとき |

左記いずれかの状態に該当すると、 |

多くの一般団信では、上記のうち1~3までの保障が対象です。PayPay銀行の一般団信プランでは、1~3に加えて4の「重度がん」保障も保険料は銀行負担で付帯しています。

なお、所定の「重度がん」とは、以下のいずれかの状態に該当すると判断されるものです。

① そのがんに対する所定の治療*をすべて受けたが、効果*がなかった ② 被保険者の身体的状態では、そのがんに対するいかなる治療も受けられず、今後も受けられる見込みがない ③ そのがんに対して、効果が期待できる治療がない(がんの増殖速度が遅い等の理由により、治療が行われない場合は該当しない)

*治療とは:公的医療保険制度において保険給付の対象となる、標準的な治療方針に基づく治療。標準的な治療方針がない悪性新生物の場合は、医師が医学的に有効と認めた治療

*効果とは:腫瘍縮小効果を指す。ただし、腫瘍縮小効果以外の評価方法で治療効果の判定ができる場合には、他の評価方法による効果も含む

※詳細は引受保険会社の「被保険者のしおり(契約概要・注意喚起情報)」でご確認ください

つまり、PayPay銀行のペアローンに付帯できる一般団信プランでは、余命宣告や重度のがんで回復の見込みがないと判断されたとき、たとえ生存中でも100%の住宅ローン保障を受けられるということです。余命半年や治療の見込みがないなど、重大な宣告を受けた場合でも団信によって住居を確保できるのは大きなポイントです。なお、住宅ローンの保障を受けた後に奇跡的に回復した場合、団信の保険金を返還する必要はありません。

特徴3.選べる3つの団信プラン

PayPay銀行のペアローン連生団信プランは3つ用意されています。

死亡・高度障害時の保障がある一般団信プランのほか、がんと診断確定されたときや失業状態となったときの保障もカバーするプランがあります。

| 一般ペアローン連生団信 | がん保障付きペアローン連生団信 <50%保障型> |

がん保障付きペアローン連生団信 <100%保障型> |

|

|---|---|---|---|

| 加入年齢 | 65歳未満 | 51歳未満 | 51歳未満 |

| 上乗せ金利 ※2024年6月18日時点 カーディフ生命調べ |

+0.2% | +0.3% | +0.4% |

| 1.死亡したとき | ○ | ○ | ○ |

| 2.所定の高度障害状態に該当したとき | ○ | ○ | ○ |

| 3.余命6か月以内と判断されたとき | ○ | ○ | ○ |

| 4.治療の効果がないなど、重度のがんと判断されたとき | ○ | ○ | ― |

| 5.がん(悪性新生物)と診断確定されたとき | ― | ○ ローン残高 50%保障 |

○ ローン残高 100%保障 + 100万円給付 |

| 6.がん(上皮内新生物)と診断確定されたとき | ― | ― | ○ 50万円給付 |

| 7.がんを原因として先進医療の療養を受けたとき | ― | ○ 先進医療の技術料保障 + 10万円給付 |

○ 先進医療の技術料保障 + 10万円給付 |

| 8.がん以外の病気やケガで入院し、就業不能状態となったとき | ― | ○ 月々のローン返済額を保障 |

○ 月々のローン返済額を保障 |

| 9.がん以外の病気やケガで入院し、12か月を超えて就業不能状態となったとき | ― | ○ | ○ |

| 10.勤務先の倒産や会社事由による解雇などで失業状態となったとき | ― | ○ 月々のローン返済額を保障 |

○ 月々のローン返済額を保障 |

| 11.火災や自然災害、地震などで住宅が「全壊」または「大規模半壊」となり、居住不能状態となったとき | ― | ○ 月々のローン返済額を保障 |

○ 月々のローン返済額を保障 |

※特筆のない「○」はローン残高全額保障を指します

※プランごとに支払事由発生時の保険金額は異なります

※詳細は引受保険会社の「被保険者のしおり(契約概要・注意喚起情報)」でご確認ください

ペアローンでは、配偶者が病気や失業などで返済不能状態になると、もう一方の配偶者は連帯保証によって債務を抱えることになります。がん以外の病気や失業といった「死亡以外のリスク」にも備えたい場合は、リスクに適応した団信プランを選ぶことが可能です。

カーディフ生命の調査によると、一般団信よりがん保障付き団信のほうが多く支払われているという保険金・給付金支払実績があります。(※1)

特にがんのリスクが高まる60歳以降も住宅ローン返済が続く場合は、がん保障付きペアローン連生団信で備えるのも一つの方法です。ただし、特約を付帯すると住宅ローンの借入金利が上乗せされ、毎月のローン返済額が上がります。返済額の負担と保障の必要性を照らし合わせ、夫婦のライフプランに適した団信プランを選ぶようにしてください。

※1出典: 「カーディフ生命を知る」(カーディフ生命保険株式会社)

カーディフ生命のペアローン連生団信があるのはPayPay銀行の住宅ローンのみ

カーディフ生命のペアローン連生団信は、2024年6月時点ではPayPay銀行のみで提供されています。PayPay銀行の住宅ローンの申込条件やメリットを見ていきましょう。

ペアローンの申込条件

PayPay銀行のペアローンは、以下の条件を満たす必要があります。

- ペアローンを申し込む2人の関係は、原則として同居する配偶者または親子であること

- 婚約者の場合は、住宅ローンの契約前までに入籍していること

- それぞれがPayPay銀行の住宅ローンの借入条件を満たしていること

住宅ローン利用要件

PayPay銀行の住宅ローンは、以下の条件をいずれも満たす必要があります。

- PayPay銀行の普通預金口座を持っている個人(持っていない場合、契約時までに口座開設が必要)

- 20歳以上65歳未満で、かつ完済時の年齢が80歳未満の人

- 前年度年収が200万円以上の人

- 日本国籍の人、または日本の永住許可を受けている外国籍の人

- PayPay銀行指定の団体信用生命保険に加入できる人

個人事業主や、ご自身やご家族が経営する会社にお勤めの人は原則として利用できません。また、上記の要件を満たしていても、審査の結果、住宅ローンを利用できない可能性があります。

PayPay銀行住宅ローンを利用するメリット

PayPay銀行の住宅ローンはペアローン連生団信を利用できるほか、以下のようなメリットがあります。

-

業界最低水準の低金利

∟2024年1月時点の新規借入時変動金利は年0.250%(自己資金10%以上) -

諸費用も借入金額に含めて借入れできる

∟諸費用:住宅ローンの事務手数料や登記関連費用、不動産会社への仲介手数料、火災保険料など -

ライフスタイルにあわせて選べる金利タイプ

∟固定金利2年~35年と変動金利 - 平日の来店は不要!書類提出も申込みもスマホでスムーズに行える

- 3つのペアローン連生団信を始め、充実した団信保障プランを提供

- ネットからの一部繰上返済手数料が無料

- 返済日を7日・17日・27日から選べて、返済口座への定額自動入金手数料は無料

変動金利については、自己資金の有無にかかわらず年0.2%台という低金利です。また、ペアローンには諸費用が2本分かかるデメリットがありますが、PayPay銀行では諸費用も借入金額に含められるため、借入時の負担をできる限り軽減できます。書類提出や申し込みもスマホで行えるため、共働きで平日に休みを取りにくい多忙な夫婦でも手続きを進めやすいのではないでしょうか。

PayPay銀行のペアローン連生団信に関する疑問まとめ

ここでは、ペアローン連生団信に関する疑問をQA形式で解説しています。

ただし、審査については申込者の状況によって総合的に判断されるため、必ずしもこのとおりになるとは限りません。

Q:ペアローンを申し込む場合、夫婦別々の団信プランに申し込むことはできる?

夫婦で同じペアローン連生団信に加入することになるため、別々の団信プランに申し込むことはできません。

Q:ペアローン連生団信を利用したいが妻が過去に大病を経験している。がん保障付き団信は入れない?

がん保障付きペアローン連生団信は、夫婦のうちいずれか1人でもがん(悪性新生物)と確定診断を受けたことがあれば申し込みできません。ただし、甲状腺がんや前立腺がんなど、一部のがんでは申込める場合があります。詳しくは団体信用生命保険のWeb申込画面にてご確認ください。

Q:ペアローン連生団信にワイド団信はある?

原則、ペアローン連生団信にワイド団信はありません。申し込んだ団信プランに加入できない場合に限り、保険会社からワイド団信の加入を案内されることがあります。

Q:ペアローン連生団信の保険期間はいつまで?

ペアローンを契約している住宅ローンの返済期間と同じ期間になるため、住宅ローンを完済すると団信契約は終了します。どちらか一方の被保険者がローンを完済した場合、ローンが残っている被保険者の団信契約は残ります。

Q:配偶者死亡によりペアローン連生団信で自分の住宅ローン残高がゼロ円になったら、税金はどうなるの?

配偶者の死亡によりペアローン連生団信で自身の住宅ローン残高がゼロ円になると、持分に応じた所得を受け取ったものとして、課税対象になる可能性があります。詳細は税務署か税理士にお尋ねください。

Q:ネット銀行だと審査が厳しいのでは?

「ネット銀行だから審査が厳しくなる」ことはありません。ただ、ネットでの申し込みは自分のペースで進められる一方、書類の不備や誤入力などに気付きにくくなります。申し込みの際はPayPay銀行の住宅ローンセンター(0120-400-304)に問い合わせのうえ、サポートを受けながら手続きを進めるようにしてください。

まとめ

ペアローンは契約を2本に分けることで柔軟な返済プランを設定でき、住宅ローン控除を双方で受けられるなどのメリットがあります。一方で配偶者に何かあった際の返済リスクが大きく、利用を躊躇していた夫婦は多いのではないでしょうか。

しかし、PayPay銀行ペアローン連生団信により、ペアローン特有のリスクを団信でカバーできるようになりました。死亡・高度障害状態だけではなく、がんやその他の病気、失業時などの保障も付いたプランもあるため、共働きのさまざまな住宅ローン返済リスクに対応できるようになるでしょう。金利などは変化することもありますので、最新の情報は必ずPayPay銀行のウェブサイトで確認するようにしてください。

住宅ローンと一体になった団信は、長期にわたる返済不安を支える重要な要素です。共働きの住宅ローン返済に不安がある人は、団信プランの充実度もふまえて住宅ローンを選ぶようにしてください。

公開日:2024年07月01日

更新日:

RECOMMENDおすすめ記事はこちら

服部ゆい

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士