基本的に、住宅ローンに家具や家電の購入費を組み込むことはできません。

しかし最近は一部の金融機関において、諸費用やオプション工事費用にあわせて、家具・家電の購入費を住宅ローンに組み込むことが可能です。

今回は、住宅ローンに家具や家電の購入費用を組み込む際のポイント・注意点を解説します。

住宅ローンに組み込めないときの対処法やオーバーローンについても紹介していきますので、「住宅購入にあわせて家具や家電を買いたいけれど、費用の負担が気になっている」という方は参考にしてください。

目次

家具・家電の購入費用を住宅ローンに組み込むことはできる?「資金使途」に注目

本来は、住宅ローンに家具・家電の購入費用を組み込むことはできません。

原則として、住宅ローンは「居住用の住宅を購入・建築するために必要な資金」という条件で金融機関からお金を借りる制度です。床暖房や備え付けの食洗機、太陽光発電設備といった「住宅に付属している設備」や、設備のグレードアップ、コンセント増設などをした際のオプション工事費用は別として、自身で用意するソファやベッド、冷蔵庫といった家具や家電製品の費用は住宅購入資金として認められません。

【住宅ローンに含められる費用】

- 土地取得費

- 本体工事費

- 別途工事費(太陽光発電設備や外構など建物本体以外で発生する工事費)

- 設計管理費

- オプション工事費用(キッチンや洗面化粧台など機器設備のグレードアップ、照明やコンセント増設など)

※オプション工事の種類は住宅種別やハウスメーカーによって異なります。

【住宅ローンに含められない費用】

- 住宅ローン関連の諸費用

- 引っ越し代

- 家具・家電

ところが、最近は一部の金融機関で住宅ローンの借入金額に諸費用や引っ越し代、家具や家電の購入費用などを組み込める場合があります。

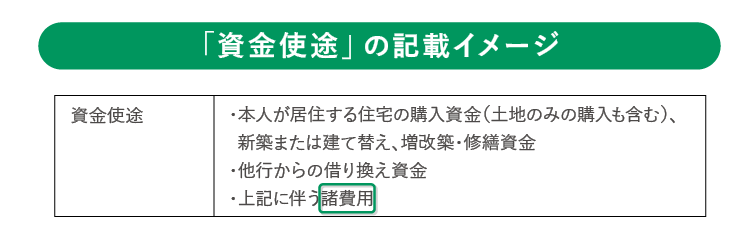

組み込めるかどうか気になる方は、金融機関の「住宅ローン商品説明書」の「資金使途」欄を確認してみてください。

※上記はあくまでもイメージです。

資金使途欄に「家具・家電」の記載がある場合、購入費用を住宅ローンに組み込める可能性があります。また、金融機関によっては諸費用の一部として家具・家電を組み込めるケースもあります。金融機関によって対応は異なるため、詳細は必ず確認してください。

住宅ローンの商品説明書は金融機関のウェブサイト上で公開されていることが多いですが、詳細は金融機関に直接確認しなければわかりません。「記載されている家具や家電の対象は?カーテンや照明も家具になる?」「諸費用の中に、家具や家電を含めることはできる?」「銀行とハウスメーカーが提携しているローンの場合はどうなるの?」といった疑問も含めて、金融機関へ確認するようにしましょう。

住宅ローンに家具・家電の購入費用を組み込む際の注意点。オーバーローンとは?

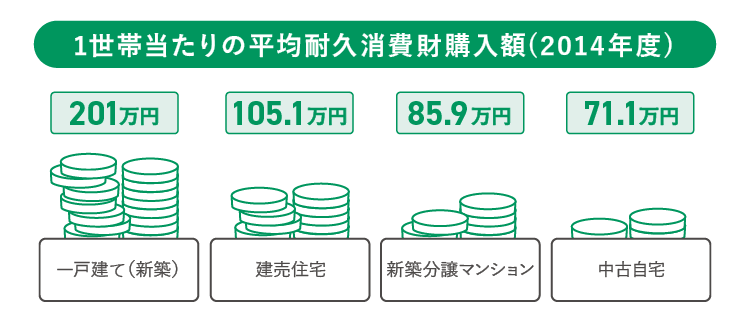

一般的に、住宅購入時の家具・家電の購入費用はどの程度かかるのでしょうか。

費用を住宅ローンに含めるかどうか考える前に、一般的な購入費用の目安を見てみましょう。国土交通省の調査によると、家具や家電製品、照明やカーテンといった耐久消費財の平均購入額は以下のとおりです。

出典: 「令和6年度住宅市場動向調査報告書」よりP50「2.4.2 耐久消費財の購入金額」(国土交通省 住宅局)を加工して作成

住宅の種別によって異なるものの、戸建ての世帯は総じて購入金額が高くなっています。

ただし、上記の平均購入額には、自動車や自転車の費用も含まれています。

車や自転車の購入が不要な家庭の場合、必要な金額はもう少し低くなる可能性があります。

どちらにしても、実際に必要な費用は各家庭の状況や購入住宅の種類によって変わるでしょう。テレビや冷蔵庫といった家電製品は、今使っているものを引っ越し後も使いやすいですが、ダイニングテーブルやタンスなどの家具は部屋の作りや間取りによって使えない可能性もあります。新しい住宅環境をよく確認したうえで、必要な家具・家電と購入費用を考えるようにしましょう。

どうしても購入費用を用意するのが難しい場合の対処法を、次項の「住宅ローンに家具・家電購入費用を組み込む際の注意点。住宅ローンに組み込めるものはどこまで?」「住宅ローンに家具・家電の購入費用を組み込めなかった場合の対処法」にて詳しく解説していきます。手持ちの資金が少なく不安な方はあわせてご覧ください。

住宅ローンに家具・家電購入費用を組み込む際の注意点

一部の金融機関では、住宅ローンに家具や家電の購入費用を組み込むことが可能です。

まとまった自己資金がなくても必要な家具や家電を買いそろえられるため、できれば住宅ローンに組み込みたいという方もいらっしゃるでしょう。

実は、購入費用を組み込むことはメリットばかりではありません。組み込む際の注意点を以下にまとめました。

【住宅ローンに家具・家電購入費用を組み込む際の注意点】

- 金融機関によって対象となる家具家電の範囲など借入条件は異なる

- ローン借入金額が増え、オーバーローンになる可能性もある

- 利用できる金融機関が限られているため、住宅ローンや団体信用生命保険の選択肢が少なくなる

特に気を付けたいのが「借入条件」です。

家具や家電はどこまでが対象となるのか、その範囲や金額、金利などの詳細は金融機関によって異なります。住宅ローンの商品説明書にも具体的な記載はなく、個別に問合せて確認するしかありません。

また、場合によっては住宅や土地の価格(価値)よりもローンの借入金額が多くなる「オーバーローン」状態になる可能性があります。オーバーローンには住宅ローン控除額を増やせる、手元に資金を残せるなどのメリットがありますが、一方で審査が不利になる可能性や、いざというときに住宅を売りにくいなどのデメリットもあります。

借り入れの前には必ず「詳細の条件」を踏まえたうえで「毎月の返済額」「支払総額」の試算を確認し、無理のない返済計画を立てることが大切です。

住宅ローンに家具・家電の購入費用を組み込めなかった場合の対処法

ここでは、「住宅ローンに購入費用を組み込めなかった」際の対処法について、詳しく見ていきましょう。

優待・割引サービスを利用して購入費用を抑える

住宅購入時は、金融期間や不動産会社によって家具や家電、引っ越し代の優待・割引サービスが用意されていることが多いです。

たとえば、筆者は新築マンションを購入したとき、不動産会社が用意していた優待サービスを利用してカーテンや照明器具、必要な家具を買いそろえました。家具や家電は元々の購入単価が高いため、少しの割引であっても購入金額を大幅に減らせました。自己資金が足りない方は、金融機関や不動産会社の担当に各種サービスの有無を確認してみるとよいでしょう。

家具家電や諸費用対象のローン商品を活用する

どうしても自己資金が足りないときは、住宅ローンとは別に家具家電や諸費用を対象としたローン商品を活用する方法があります。

金融機関によっては住宅ローン借入のタイミングでこうしたローン商品を追加できる場合があり、「家具・家電ローン」「住宅諸費用ローン」などの名称で案内されています。住宅ローン借入とあわせて家具家電の購入に使えるローン商品はないか、金融機関に確認してみるといいでしょう。

ただし、この方法ではローンを2つ抱えることになります。

家具や諸費用を購入できるローン商品は住宅ローンに比べて金利が高い傾向にあります。毎月の返済負担が重くなる可能性もあり、積極的にお勧めできる方法ではありません。

借入金額が高くなればローンの審査にも影響します。できれば先述した「購入費用を抑える」方法を検討してみましょう。

マイホームは購入して終わりではない!住んでからの生活をイメージしよう

住宅ローンを組むときに頭金で自己資金を使ってしまい、家具や家電の購入費用が足りなくなる方もいらっしゃるでしょう。

ご紹介したように、家具や家電の費用を住宅ローンに組み込む方法もあります。しかし、借入金額が増えれば、その分支払う利息も増えてしまいます。この先も長く続く返済生活を考えると、家具や家電は住宅ローンに含めずできるかぎり自己資金で購入したほうが、結果として家計の負担を抑えられるのではないでしょうか。

どうしても予算が足りない場合は、引っ越し時は最低限の照明やカーテンのみ購入し、住み始めてから少しずつ家具を買い足していく方法もあります。

住宅購入は住宅ローンを借りるまでがゴールではありません。何よりも大切なのは、借りた後の「生活」です。

借入後の返済生活に無理が生じないよう、住み始めてからの生活と家計をイメージして資金計画を立てるようにしましょう。

公開日:2022年01月07日

更新日:

RELATED関連記事はこちら

RECOMMENDおすすめ記事はこちら

服部ゆい

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士