土地を購入して注文住宅を建てるときは、つなぎ融資か分割融資を利用して土地や工事代金を支払うケースが一般的です。つなぎ融資とは注文住宅完成前に発生する諸々の費用を支払うため、つなぎとして借り入れる無担保ローンを指し、分割融資とは融資を分割して受ける住宅ローンを指します。

どちらのローンも、住宅建設中にローン契約者が死亡・高度障害となった場合の保障は十分とは言えません。そのため、ローン利用時には適切な保障を検討する必要があります。

そこで今回は、注文住宅建設中に借り入れするローンの選択肢から、建設中にローン契約者に万が一があったときの保障まで、わかりやすく解説します。

「つなぎ融資を借りようと思っているけど、団信などの保障はどうなるの?」

「つなぎ融資に団信を付ける方法は?」

このような疑問をお持ちの方は、参考にしてみてください。

また、団信について詳細を知りたい方はまずはこちらをご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

目次

注文住宅の建設にかかる費用の借り入れには、つなぎ融資か分割融資の選択肢がある

先述のとおり、注文住宅の建設にかかる費用の借り入れには、つなぎ融資か分割融資を利用する方法が一般的です。

注文住宅の場合、住宅完成前に土地の購入費や工事代金の一部を支払う必要があります。しかし、通常の住宅ローンは原則として完成した物件の引き渡し時に融資が実行されるため、建設前の物件に対する借り入れはできません。

そこで選択肢になるのが、つなぎ融資と分割融資です。

つなぎ融資と分割融資の違いは以下のとおりです。

| つなぎ融資 | 分割融資 | |

|---|---|---|

| 特徴 | 住宅完成前に複数回の融資を受けられる無担保ローン。住宅完成後に改めて住宅ローンを借り入れて返済することになる。 | 住宅ローンの融資を分割で受ける方法。住宅完成前でも複数回の融資を分割で受けられる。 |

| 契約 | 住宅ローンとは別契約が必要。 合計2本契約になる。 |

住宅ローン1本の契約になる。 |

※金融機関によって取扱いや融資条件は異なります。

上記どちらかを利用すれば、土地の購入時や工事着工時にまとまった融資を受けられます。

詳しい内容をそれぞれ見ていきましょう。

※つなぎ融資利用時の死亡保障について気になる方は「注文住宅建設中の死亡保障はどうなる?団信なしのつなぎ融資に要注意」を、団信について気になる方は「注文住宅建設中のリスクに備える短期団体信用生命保険」の項をご覧ください。

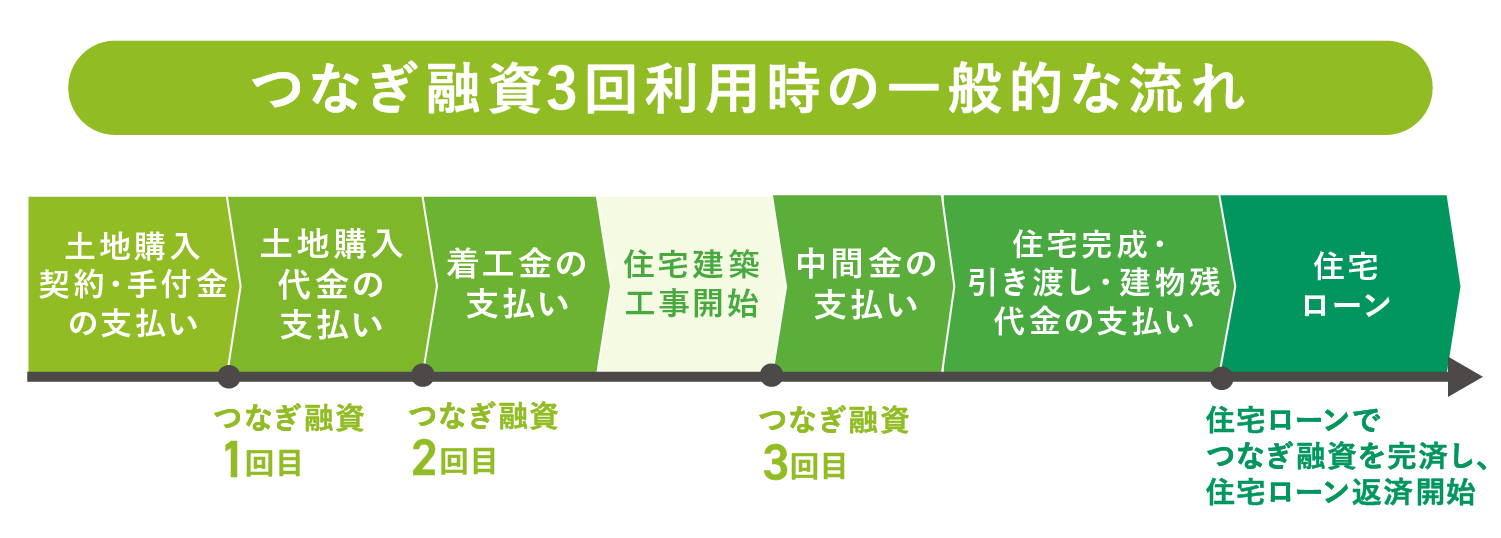

つなぎ融資とは

つなぎ融資とは、注文住宅の完成前に発生する諸々の費用を支払うため、つなぎとして一時的に資金を借り入れる無担保ローンです。

つなぎ融資を利用する場合、住宅完成後に改めて住宅ローンを借り入れて本格的な返済がスタートします。そのため、住宅完成後に借り入れする住宅ローンと同じ金融機関で融資を受けるのが一般的です。

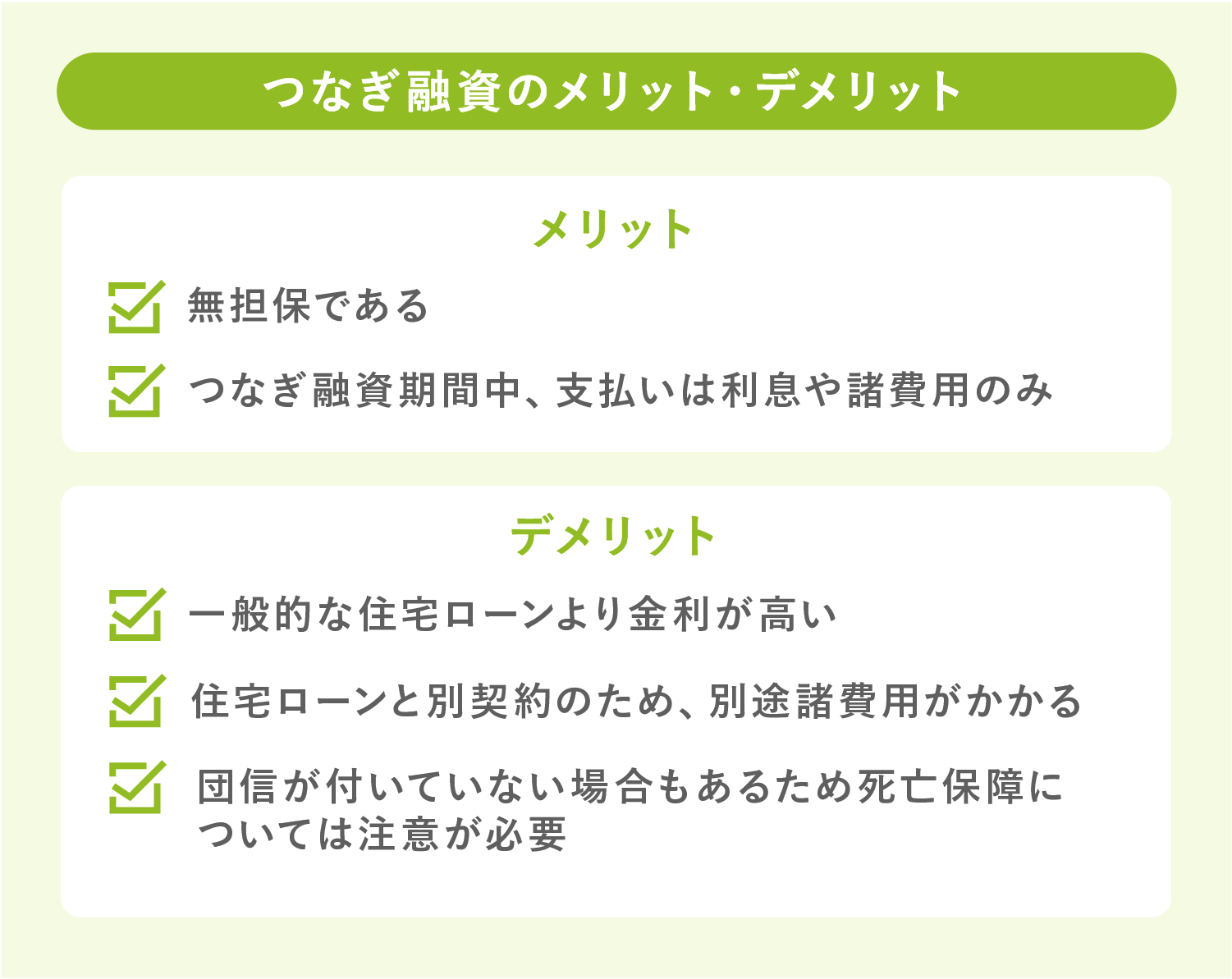

つなぎ融資のメリットは「無担保」であること。土地に抵当権を設定する必要なく借り入れできるため、抵当権に関する手数料は不要です。また、つなぎ融資期間中(住宅完成前)は利息や諸費用の支払いのみとなります。よって、工事が終わるまでに余裕をもって返済計画を立てることができます。

一方でデメリットは、一般的な住宅ローンより金利が高くなること。そして、住宅ローンとは別契約のため、別途諸費用がかかることです。金融機関によっては、つなぎ融資期間中の団信が付いていない場合もあるので、死亡保障については注意が必要です。

つなぎ融資中の保障については、次章で詳しく説明していきます。

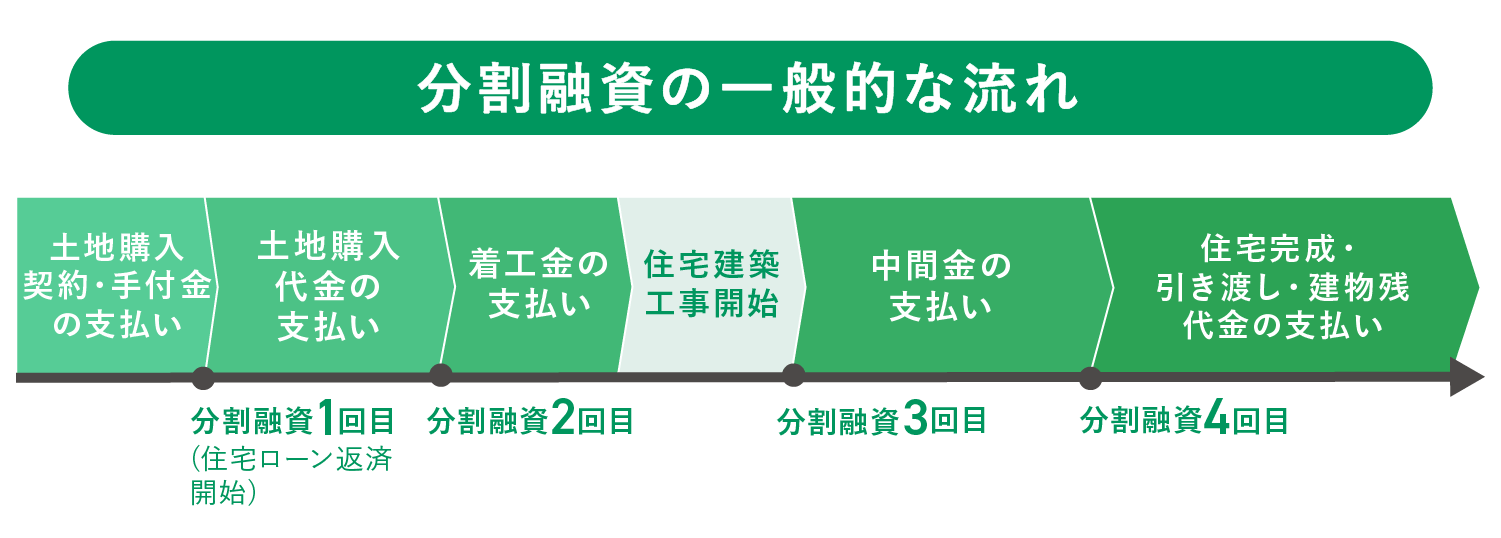

分割融資とは

分割融資(分割実行とも言う)とは、住宅完成前に融資を分割して受ける住宅ローンです。

注文住宅の完成前に発生する支払いに対処するため、建設中でも融資を受けられる点はつなぎ融資と同じです。ただ、分割融資はあくまで住宅ローンを分割する「融資の方法」です。つなぎ融資と違い、借り入れる契約は住宅ローン1本のみで、建設中に返済がスタートします。また、金融機関によって分割融資の実行タイミングや手数料、審査回数など利用条件が異なる点に留意が必要です。

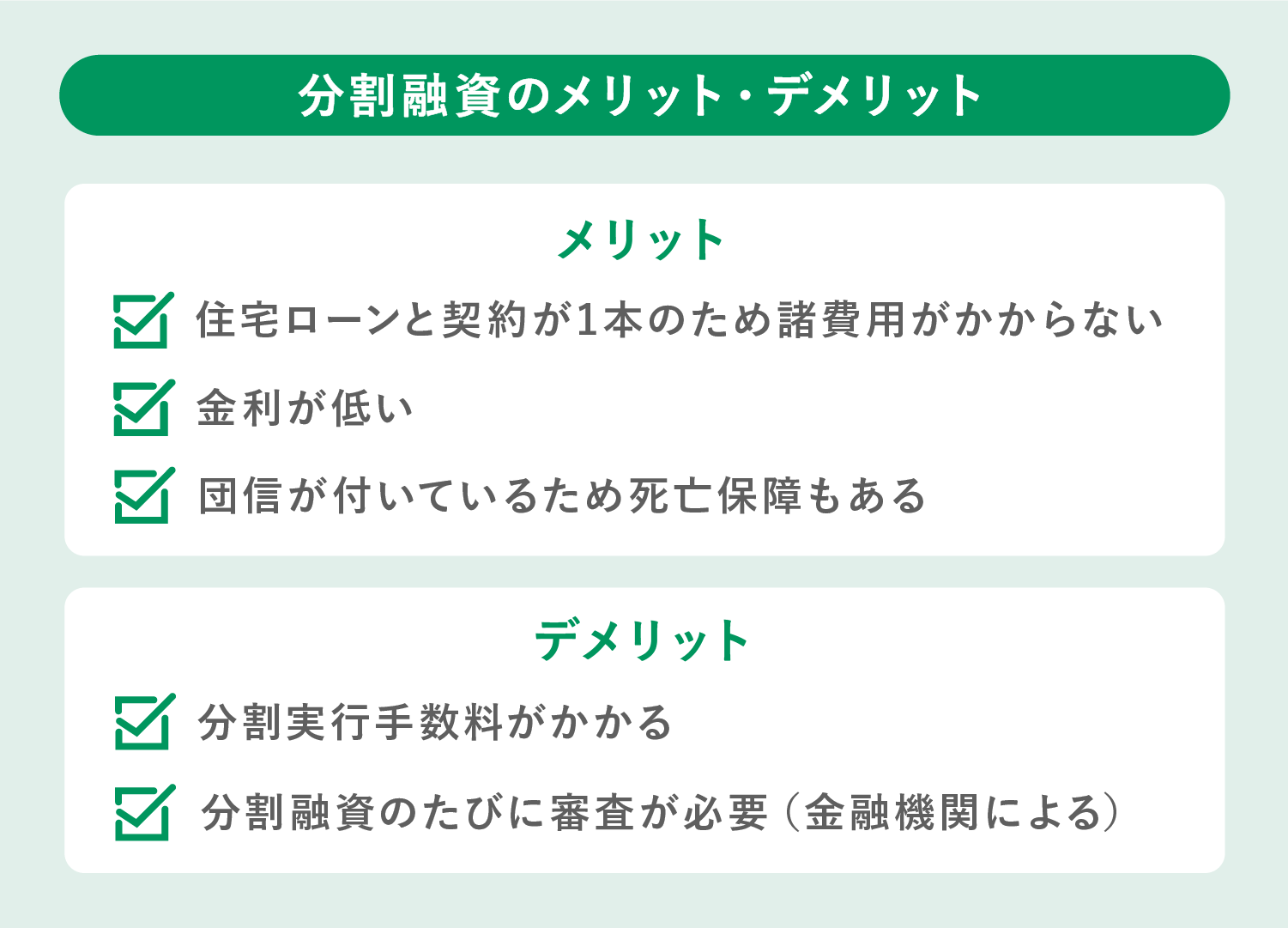

分割融資のメリットは契約が1本で済むことと、金利が低いことです。つなぎ融資は無担保ローンのため金利は年2~3%程度ですが、分割融資は住宅ローンのため変動金利であれば年0%台からです。また、団信も付いているため建設中の死亡保障もあります。

一方で分割融資には、分割で融資を受けるたびに分割実行手数料がかかるというデメリットがあります。また、金融機関によっては分割融資のたびに審査が必要になったり、分割融資そのものに対応していなかったりというケースもあります。分割融資については金融機関によって利用条件が異なるため、詳細は金融機関に問い合わせてみてください。

注文住宅建設中の死亡保障はどうなる?団信なしのつなぎ融資に要注意

注文住宅の場合、完成前につなぎ融資や分割融資で諸々の支払いに対応する必要があるとお伝えしてきました。

では、建設中に万が一契約者が亡くなってしまったときの保障はどうなるのでしょうか。

通常の住宅ローンであれば、ローン契約者が死亡・高度障害状態になったときに住宅ローン残高が保障される団信に加入することがほとんどです。

ところが注文住宅の建設中に利用するつなぎ融資と分割融資では、死亡保障となる団信の取り扱いが異なります。詳しく解説していきましょう。

つなぎ融資の死亡保障

つなぎ融資に団信が付帯されるかは、金融機関によって異なります。

始めから団信が付いていない場合もあれば、団信はあるものの任意加入という場合もあります。もし団信が付いていなければ建設中に万が一のことがあっても保障されないため、注意が必要です。

契約者に万が一のことがあった場合、つなぎ融資で借り入れした土地購入費や工事代金の一部融資は相続人に引き継がれることが一般的です。つまり、主債務者である住宅ローン契約者が亡くなっても、家族に返済義務は残ってしまうのです。

- つなぎ融資で借りた工事代金の返済義務(金融機関への返済)が残ってしまう!

- 建物残代金の支払い義務(工事業者への支払い)が残ってしまう!

建設中に契約者に万が一のことがあれば、遺された家族が工事代金を支払えず困窮する可能性もあります。十分な貯蓄や生命保険があれば心配ないかもしれませんが、そうでなければ何かしらの死亡保障が必要でしょう。これから利用するつなぎ融資で団信を付けられない際は、後述する短期団体信用生命保険(以下「短期団信」)で死亡保障を用意することも検討してみてください。

分割融資の死亡保障

分割融資は住宅ローンのため、実行分の融資については団信で保障されることが一般的です。

ただし、建設中に契約者に万が一のことがあった場合、これから融資を受ける予定だった「残りの融資(工事代金の残金)」を受けるためには、遺された家族が契約者となって審査を受ける必要があります。

- 分割融資で借りた工事代金の返済義務(金融機関への返済)

→団信で保障される - ただし、残りの分割融資で返済する予定だった建物残代金の支払い義務(工事業者への支払い)が残ってしまう!

→残りの分割融資を受けるには家族が再審査を受ける必要がある

たとえば、分割融資で2回目の融資を受けた直後に主たる債務者(契約者)である夫が亡くなったとします。この場合、2回分の融資については団信で保障されますが、これから融資を受ける予定だった「残りの工事代金」については保障がありません。

残りの工事代金については、妻が主たる債務者(契約者)となって改めて住宅ローン審査に通過したうえで、融資を受ける必要があります。もし妻に返済能力がなければ、審査に通らず残りの融資を受けられないこともありえるでしょう。最悪の場合は残りの工事代金を払えず、土地と未完成の住宅だけが残ることになるかもしれません。

分割融資は金融機関によって条件が異なるため、まずは金融機関に分割融資実行時の団信について確認しましょう。もし不足する保障がある場合は、後述する短期団信の活用を検討してみてください。

注文住宅建設中のリスクに備える短期団信

注文住宅建設のためにつなぎ融資や分割融資を利用する場合、建設中のリスクに備える方法に「短期団信」があります。

通常の住宅ローンに付帯される団信は融資実行後に保障が開始されますが、短期団信は融資実行前に保障が始まります。このことから短期団信は、正式には「融資前団体信用生命保険」と呼ばれています。

短期団信にはいくつか商品がありますが、ここでは一般的な短期団信の特徴を以下にまとめてみました。

| 保障内容 | 建設中に契約者が死亡・所定の高度障害状態になったとき、以下の費用が保障される ・残りの工事代金:工事業者への未払分 ・つなぎ融資のローン残高:金融機関への債務残高 ※短期団信の種類によって対象となる費用の範囲は異なる |

|---|---|

| 利用要件 | ローンの実行が決まっていること |

| 保険期間 | 加入時から住宅ローンの融資実行まで |

| 審査 | 告知書による審査が必要 |

| 保険料 | 一律、もしくは、保険期間に応じて変動 |

| メリット | 工事期間中に万が一のことがあっても、遺族に債務が残らず住宅を保持できる |

| デメリット | ローン返済とは別に保険料が必要 |

| 引受先 | 引受先は保険会社で、借り入れ窓口は保証会社であることが多い |

上記は一般的な特徴をまとめているため、実際には短期団信の商品によって保障内容は変わってきます。保険料と保障内容を照らし合わせて、ご自身にあう商品を選ぶといいでしょう。

もし短期団信を利用できないときは、一般の生命保険に一時的に加入する方法もあります。一般の生命保険の中でも保険期間に限りがある「定期保険」であれば、比較的割安な保険料で加入できるため検討しやすいでしょう。

ただし、一般の生命保険でも短期団信と同様に告知による審査があります。また住宅完成後には、保障の見直しが必要です。まずは保険会社に「建設中のリスクに備えるため、一時的に死亡保障を手厚くしたい」と相談してみるといいでしょう。

注文住宅の建築期間は半年~1年程度が一般的です。「この短期間にまさか」と思うかもしれませんが、未来のことは誰にもわかりません。リスクの大きさを考えれば、保険料負担は決して高くはないはずです。つなぎ融資や分割融資を利用する方は、必ず建設中のリスク対策を考えてください。

注文住宅建設期間中の保障をよく考えて融資を利用しよう

たとえ半年~1年程度の短期間であっても、この期間に何かあれば、住宅建設途中で遺族が立ち往生してしまう可能性もあります。家族のためにも、団信のないつなぎ融資や分割融資を利用する方は、建設中の死亡リスクに備えられる短期団信の加入を検討してみてください。

短期団信にはいくつか商品がありますが、建設中だけの短期保障になるため、保険料は比較的手軽な金額に設定されていることが多いです。万が一のときに「土地と未完成の家、ローンや工事代金の支払いだけが残る」ことを考えると、何かしらの保障は付けておいたほうが安心ではないでしょうか。

公開日:2022年08月19日

更新日:

RECOMMENDおすすめ記事はこちら

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士