編集長が聞いてみた!デジタルバンク「UI銀行」って知ってる?(前編) - 新しい銀行が挑む新しいローン「介護ローン」

突然ですが、「UI銀行」を皆さんご存じですか?

東京きらぼしフィナンシャルグループが2022年1月に開業したスマホ専用銀行です。最大の特徴は、すべての手続きをオンラインで完結できる一方で、きらぼし銀行との連携によって店舗でも相談できる"非対面と対面のハイブリッド型"という点。そして、銀行名の由来となっている「あなた(U=You)と私(I)=わたしたち」に込められた「人と人とのつながりを大切にし、思いをつないでいきたい」という理念のもと、生活者に寄り添った今までになかったような金融サービスを提供している色々な意味で新しい銀行です。

新しくてなんだか気になる!どんな銀行なんだろう?!とワクワクしながら、スマイルすまい編集長がUI銀行さんに直接お話を聞いてみました。UI銀行をご存じの方もそうでない方も、必見です!

対談者

- 社員Aさん:UI銀行 営業推進部シニアマネージャー

- カーディフ損害保険株式会社 スマイルすまい編集長 高松(以下「編集長」と記載)

目次

今までになかった「介護ローン」 社会課題に金融業界からの挑戦

開発背景

編集長:UI銀行さんの生活者に寄り添った新しい金融サービスの代表例が「介護ローン」。2024年10月時点の日本の高齢化率は29.3%(※1)に達し、介護問題は社会課題となっています。そのような社会課題に対して金融業界から、マーケットのパイオニアとして介護ローンを開発されたと伺いました。

※1 内閣府 第1章 高齢化の状況

社員A:はい。日本の少子高齢化が進む中、介護を理由に離職や働き方を変える必要があり収入が減少するなど、介護を担うご家族の経済的そして精神的負担が年々増しているという状況があります。お金の面から介護を支えることが私たちUI銀行の使命と考え、介護ローンの商品開発に至りました。

消費者の介護ローンに対する意識調査結果

編集長:介護ローンは、これからの日本にはますます需要が高まりそうな商品だと感じます。しかしながら、事前に行った調査(※2)の結果では逆の結果が出ているので、少しご紹介します。

※2 スマイルすまい編集部調べ「住宅ローン以外の個人向けローンの利用意向に関するアンケート」(2025年9月、インターネット調査、n=1,200)

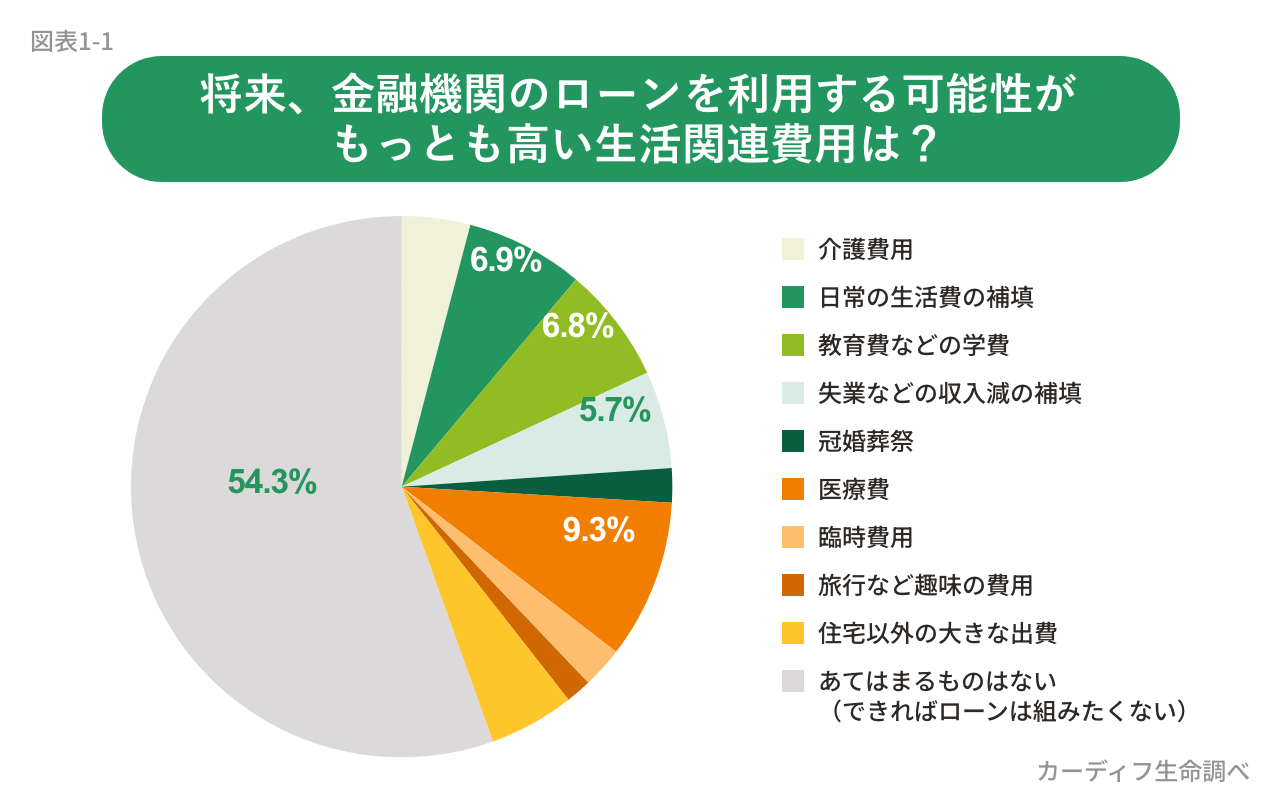

編集長:上位3つは、「医療費」9.3%、「生活費」6.9%、「教育費」 6.8%。対して「介護費」は4.1%。

また、「あてはまるものはない(できればローンは組みたくない)」54.3%とローンを組むことに対する消極的な意見がうかがえます(図表1-1)。

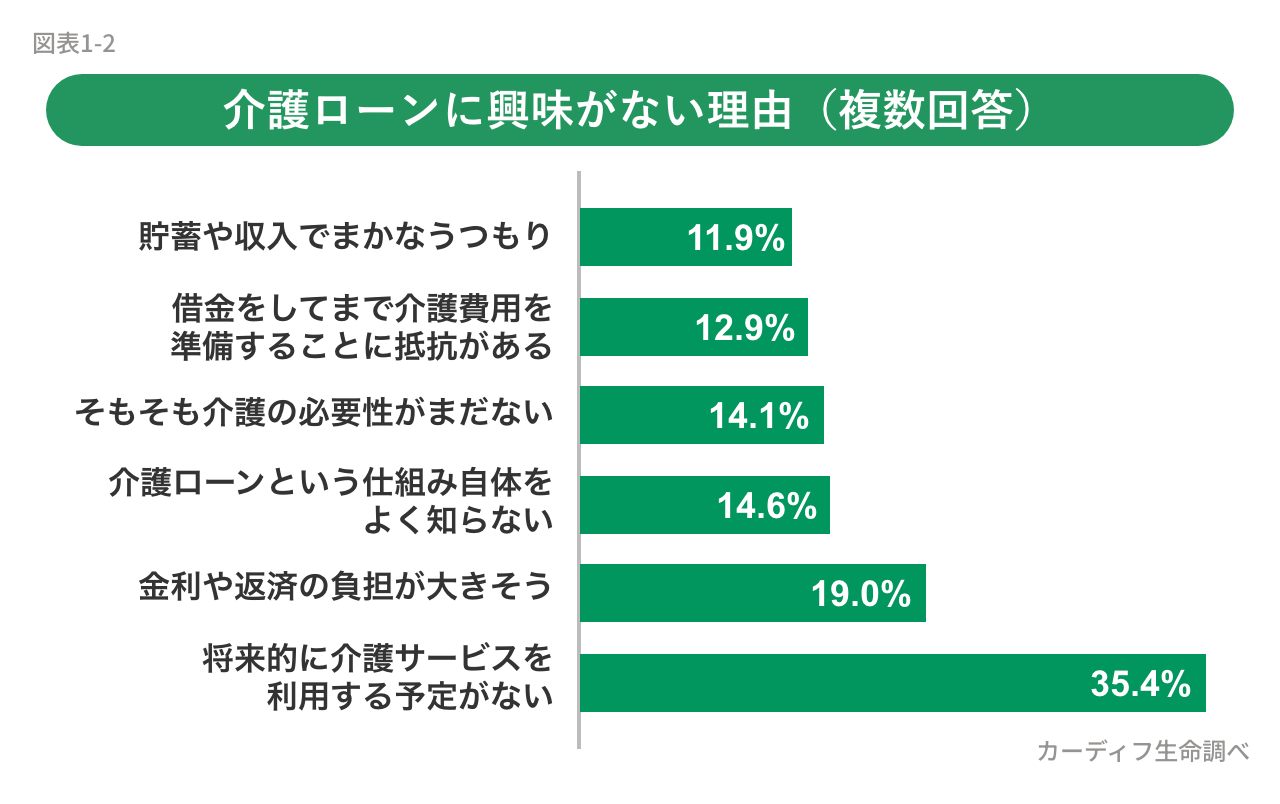

編集長:介護ローンに興味がない理由としては、「将来的に介護サービスを利用する予定がない(35.4%)」が圧倒的に多く、「そもそも介護の必要性がまだない(14.1%)」など、先のことなので自分ごととして想像しづらい、という傾向が見られます(図表1-2)。

社員A:たしかに皆さんのお気持ちはよくわかります。「お金を借りる」ということ自体ネガティブな印象をお持ちになる方も多いと思います。一方で、介護が必要になるときは突然やってきて、必要な金額も大きくなる、介護にはそのような特徴があることも事実です。

たとえば、以前お客さまからは「70代の親御さんが突然認知症を発症して、施設入居が必要になった。入居一時金で数百万円単位の費用が必要だけど、そんなにすぐ用意できない。どうしよう」という内容のご相談を頂いたことがあります。いくら貯蓄をしていても、介護を担う世代の方々は、お子さんの教育費・住宅ローン・ご自身の老後資金など、他にもいろいろ必要な資金があります。そのときに介護ローン利用が選択肢にあれば、お気持ちが楽になると思います。

UI介護ローン 4つの特長

特長その1 - 使途の広さ

社員A:介護は、施設の入居一時金のような大きな金額が必要になるケースもあれば、住宅のリフォーム、ヘルパー費用、おむつなどの消耗品といった日常的な出費もあります。UI 介護ローンなら、金額の大小に関わらず、「介護に直接関連する費用」であれば柔軟に使っていただけます。

編集長:2024年の生命保険文化センターの調査によると、場所別介護費(月額)の平均は在宅5.3万円、施設13.8万円。介護の平均期間4.7年全体で考えると、それぞれ合計300万円、700万円を超えることもあります。介護を担う世代は教育費や老後資金など他の支出と重なることが多いので、貯蓄がある程度あったとしても突然この金額が必要になるのは大変ですから、介護に関連する費用であれば柔軟に使える、というローンの存在は心強いですね。

出典:2024(令和6)年度「生命保険に関する全国実態調査」(2025年1月発行)(生命保険文化センター)

特長その2 - 都度借入型|限度額範囲内で繰り返し借入れ可能

編集長:UI介護ローンは「都度借入型」という商品設計と伺いました。具体的にはどのような仕組みなのでしょうか?

社員A:お借入れの限度額内であれば、いつでも繰り返しご利用いただけるというものです。他の金融機関さんでは、一括で借り入れするタイプが多いと伺っています。ただ、介護は「最初にいくら必要か」「いつ終わるか」がわかりません。だからこそ、必要なときに、必要な分だけ借りられる「都度借入型」が必要だと考えました。

編集長:調査結果でも「金利や返済の負担」を不安に感じている方も多いですので(図表1-2)、少額だけでも必要なときに利用できる、というのはお借入れ時の安心につながりますね!

特長その3 – がん保障付き団信

編集長:介護ローンという商品自体が珍しい中、UI介護ローンにはさらに「がん保障付き団信」という保険が付いているんですよね?

社員A:はい。がん保障付き団信が付いています。お借入れの方が生まれて初めてがんと診断確定されたとき、または死亡・高度障害のときにローン残高が0円になるというのは、ローンを借りるご本人とご家族の安心感が違うと思っています。介護ローンに、このような保障が付いているというのはUI銀行独自の商品です。しかも、お客さまの保険料負担はなし。このように安心感をご提供できることは銀行冥利に尽きます。

編集長:まさに「新しい金融サービス」に挑戦するUI銀行さんならではの特長だと感じます。

特長その4 – 手続きはスマホで完結。でも対面で相談も可能

社員A:もうひとつの特長として、UI介護ローンはお申込みからご契約、ご返済まで、基本的にはスマホで完結します。仕事や介護などお忙しいときにわざわざ銀行に足を運んでいただくのは大変ですから、いつでもどこからでもスマホでお手続きが完結するのは非常に利便性が高い商品です。

一方で、デジタルが苦手な方も一定数いらっしゃいます。そうした方には、きらぼし銀行の店舗で操作方法をご案内するなど、対面でのサポートも行っています。

編集長:デジタルと対面のハイブリッド対応だからこそ、それぞれの良さを活かしながら、今の時代のニーズを汲み取った対応ができるんですね!

「今すぐ借りなくてもいい」という考え方

社員A:UI介護ローンは急な出費やまとまった費用、そして公的支援費が足りない部分を補うための選択肢として多くの生活者にとって心強い存在となることを期待しています。

ご契約いただいてもすぐに借りる必要はありません。あらかじめ契約しておいて、必要になったときに使う。「将来の備え」としての使い方もできる商品です。

編集長:なるほど。契約してもすぐに借りなくてもいい、とは知りませんでした。「必要なときは突然やってきて、必要な金額は大きくなる」という介護の特徴を考えると、使わなくても「そのとき」のために備えがあると思うと確かに安心です。

UI介護ローン 特長まとめ

- 使途が広い:「介護に直接関連する費用」であれば金額の大小に関わらず柔軟に使える

- 都度借入型:お借入れの限度額内であれば、必要なときに必要な分だけ繰り返し借りられる

- がん保障特約付き団信付帯:生まれて初めてがんと診断確定されたとき、死亡・高度障害のときにはローン残高がゼロ円に。保険料はUI銀行が負担!

- 手続きはスマホで完結:申込・契約・返済まで手続きはスマホで完結

公開日:2026年06月01日

対談者

- 社員Aさん:UI銀行 営業推進部シニアマネージャー

- スマイルすまい編集長:高松(カーディフ損保)

スマイルすまい編集部

これからおうちを買おうかなと考えている方々へ向けて、住宅購入前にチェックしておきたい団信や住宅ローンのことから、新居での生活を楽しんでいただくためのヒントまで、各分野の専門家の知恵を集めた情報サイトを運営しています。