大地震が起こったときのために、どのような備えをしておけばいいのか気になっているという方も多いでしょう。災害時に慌てないためにも、事前に情報収集しておくことが大切です。

今回は、大地震が起こった際のマンションの倒壊リスク、購入前に考えておくべきリスクと対策、地震保険の必要性、被災した際の住宅ローンの支払いといった4つのポイントを紹介します。

マンション購入を検討中で大地震が起こった際の備えについて気になっているという方は、ぜひ参考にしてみてください。

1. マンションは地震に強い?倒壊リスクは?

「地震大国」と言われる日本において、マンションの購入前に不安に思うのが「地震による倒壊リスク」ではないでしょうか。倒壊リスクはマンションの建築年月や地盤によって異なります。詳しく見ていきましょう。

倒壊リスクはマンションの建築年月によって異なる

先述したとおり、倒壊リスクはマンションの建築年月によって異なります。

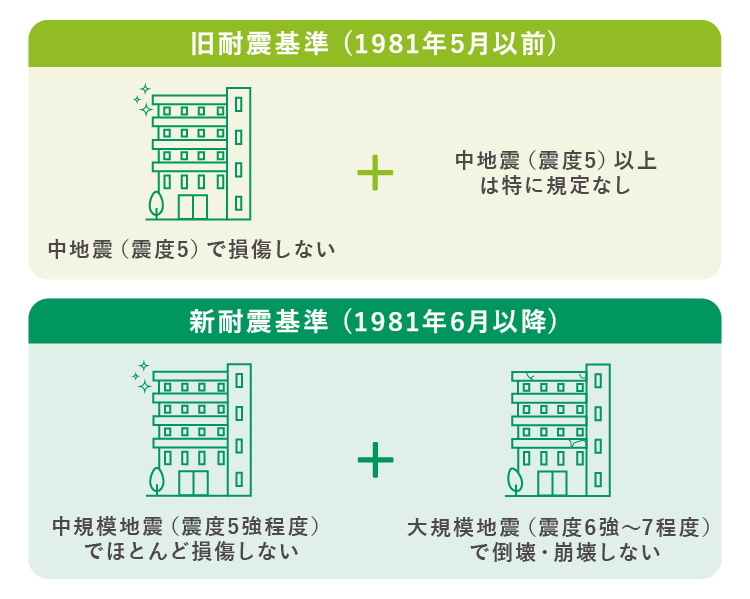

異なる理由は、「建築基準法」が改正され、耐震に関する基準が大きく変更されたことが関係しています。では「建築基準法」改正前の旧耐震基準、改正後の新耐震基準をそれぞれ見てみましょう。

出典: 「参考資料集」よりP1「2. 新耐震基準(昭和56年制定)以前の構造規定」、P10「住宅・建築物の耐震に関する施策の変遷」(国土交通省)をもとに作成

1981年5月以前に「旧耐震基準」で建てられた建物は、震度5の揺れでは損傷しないことを基準としています。対して、1981年6月以降に「新耐震基準」で建てられた建物は、震度6〜7の揺れにも耐えられるように構造設計されています。

中古マンションを選ぶ際には、建築年月を必ず確認しておきましょう。

地盤の強さは揺れに関係する

建物の揺れには、地盤の強さも関係しています。

弱い地盤の上に建っている建物は、強い地盤の上に建っている建物と比べて地震の揺れやエネルギーが増幅する傾向があります。もちろんマンションを建てる際には、地盤も計算して設計されているので、地盤が弱いからといって倒壊リスクが高まるわけではありません。

しかし、地盤の影響によって建物の揺れが大きくなりやすいので、家財の散乱や停電など、揺れによる被害が出ることは懸念されます。

マンションの購入前に、建物が建っている地域の地盤の強さや地盤改良の内容などを不動産業者に確認しておくことをお勧めします。

2. 大地震が起こったときどうする?マンション購入検討の際に考えておくべきリスクと対策

大地震が起こったとき、マンションの揺れの大きさやリスクは階層によっても異なります。

ここでは、地震発生時の階層ごとの揺れの大きさやリスク、対策について説明します。

地震による揺れ方は階層によって異なる

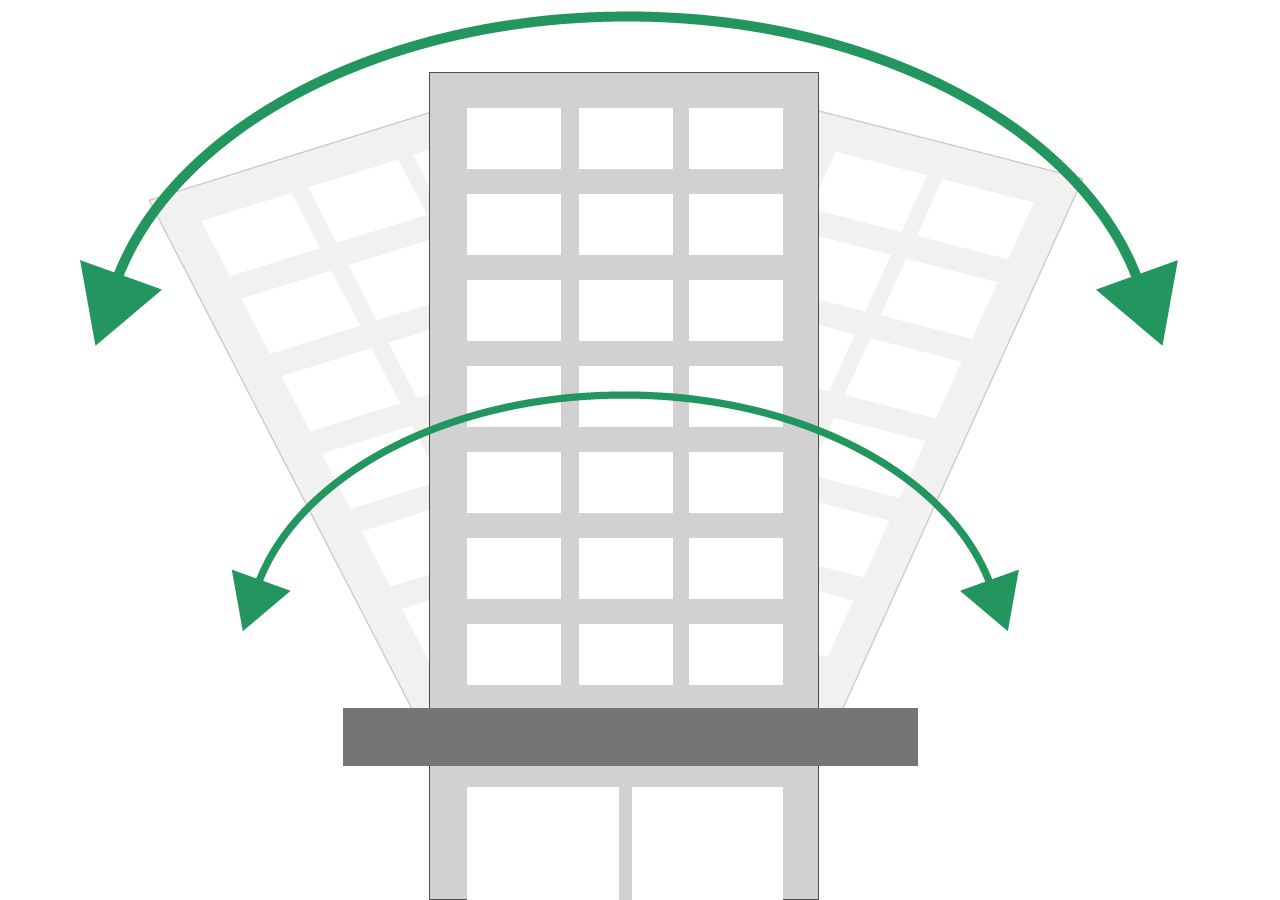

大きな地震で生じる、周期(揺れが1往復するのにかかる時間)が長くて大きな揺れは「長周期地震動」とよばれています。この長周期地震動は震源地から離れていても揺れが伝わりやすいという性質を持つことから、被害の拡大が懸念されています。なかでもマンションのような高い建物は、地震の揺れの周期と共振しやすいため”大きく長く揺れる”という特徴があり、気象庁も注意喚起を行っています。(※1)

長周期地震動により高層の建物が大きく揺れると、低層階よりも高層階のほうが大きく揺れます。同じマンションの低層階と高層階(25階相当)で比べてみると、地震発生直後は同程度の揺れでも、時間が経つにつれて高層階ではイスやテーブルが動くような大きな揺れが発生します。また、低層階での揺れが収まった後も、高層階では揺れが長引くこともあるため、揺れへの対策がより重要になります。

高層階では地上に降りられなくなることも

高層マンションが増えてきている近年、「高層難民」が問題視されています。高層難民とは、地震や台風などの災害時にエレベーター設備が停止し、建物の高層階に取り残されてしまった住民のことです。

マンションによっては、高層難民、つまり在宅避難生活になることを想定して、各戸用の備蓄食料品や携帯トイレなどを防災備蓄倉庫に蓄えている管理組合も増えてきています。

備蓄品の用意だけではなく、マンション内での防災訓練や防災セミナーなどを定期的に実施している管理会社もあるため、マンションを選ぶときには管理会社の防災意識や取り組みなどを確認しておくと安心です。

地震対策でやっておきたいこと

地震対策として行っておきたいのが以下の3つです。

- 家具や家電を固定する

- 避難経路を確認しておく

- 備蓄を準備する

地震による被害の多くは、家具の転倒によるものだと言われています。室内での安全を確保するために、家具を正しく固定しておきましょう(※2)。次に確認しておきたいのが、避難経路です。地震発生後に安全に避難するためのルートや「避難はしご」の使い方を確認しておきましょう。

また、災害時に住宅避難となることを想定して、備蓄の準備をしておくことも非常に重要です。食料や飲料は「7日分」を目安に蓄えておきましょう(※3)。

※2 「やってみよう!家具固定 第1回」(内閣府)

※3 「いつもの食品で、もしもの備えに!食品備蓄のコツとは?」(政府広報オンライン)

3. 万が一に備えて、マンションに地震保険は必要?

マンションを購入するにあたって、地震保険への加入は必要なのでしょうか。

地震保険とは?

「地震保険」は居住用の建物と家財を対象に、地震や噴火、津波による損害を補償する保険です。火災保険に付帯して加入することが条件のため、地震保険単独で加入することはできません。政府と民間の損害保険会社が共同で運営している制度で公共性の高いことが特徴です。

もし地震が原因で居住物件や家財に損害を受けたとき、火災保険のみの加入であれば一般的にはその損害は補償されません。そのため、万が一に備えて、居住物件と家財の両方を対象に地震保険に加入しておくことをお勧めします。

マンションには自室の「専有部分」と「共有部分」がありますが、個人で地震保険に加入するのは「専有部分」と「家財」に対してです。

「共有部分」については、マンションの管理組合などに確認しましょう。

多くの場合、補償内容は損害の程度によって「全損・大半損・小半損・一部損」の4段階で認定を行い、程度にあわせて地震保険金額の「100%・60%・30%・5%」の保険金が支払われます。

マンションの場合は建物の「共用部分」の損害が判定基準になるため、共用部分が「全損」と認定されれば専有部分も「全損」、共用部分が「一部損」と認定されれば専有部分も「一部損」と認定されるケースが一般的です。

ただし、地震保険の保険金額は、火災保険金額の「30%〜50%」です。たとえば、建物に対する火災保険金額が「1000万円」の場合、地震保険の保険金額は「300万円〜500万円」となります。

「被害にあった全額が補償されるわけではない」ということは覚えておきましょう

参考: 「地震保険制度の概要」(財務省)

地震保険に加入する世帯は増えてきている

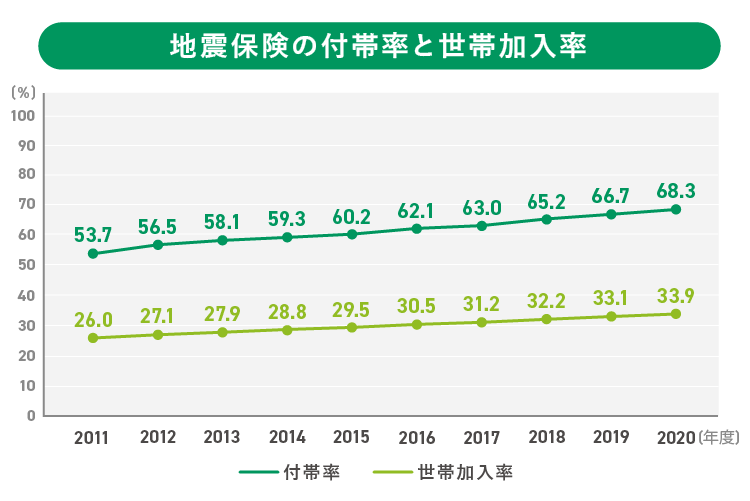

実際にどのくらいの世帯が地震保険に加入しているのか、気になりますよね。2020年度の火災保険にあわせて地震保険をどの程度契約しているかを表した付帯率は「68.3%」、全世帯に対してどの程度の世帯が地震保険を契約しているかを表した世帯加入率は「33.9%」でした。

出典: 「グラフで見る!地震保険統計速報」(損害保険料率算出機構)(2022年01月25日時点)を加工して作成

2011年度の地震保険世帯加入率は「26.0%」だったため、10年の間に約「8%」も増えています。この数字からも、地震に備えた保険が重要視されていることが読み取れます。

4. 万が一地震で被災したとき、住宅ローンの支払いはどうなる?

地震によってマンションに住むことができなくなったとき、「住宅ローンの支払いはどうなるの?」と不安に思いますよね。

結論から言うと、被災したとしても住宅ローンの返済義務は続きます。

ただし金融機関によっては、返済額の調整や返済期間延長などの対応を行っていることもあります。住宅ローンの返済が厳しいと感じたときには、滞納してしまう前に金融機関に相談をしましょう。

また、「公的保障制度」や「任意保険」などを利用する方法もあります。公的保障制度では住宅の被害程度に応じて、国や地方自治体から給付金を受け取ることができます。生活の再建に必要な資金を少しでも融資してもらえれば、住宅ローン返済の負担も軽減されるでしょう。

「住宅ローンそのものの返済を保障してほしい」場合は、「居住不能信用費用保険」へ加入するという選択肢もあります。居住不能信用費用保険は、住宅ローン借入時に任意で付帯する保険です。居住不能信用費用保険に加入していれば、自然災害などによって住宅が全壊、大規模半壊または半壊と認定され、居住できない状態となった場合に、月々の住宅ローン返済額が保障されます。

居住不能信用費用保険について、詳しくはこちらの記事をご覧ください。

「自然災害に遭ったとき住宅ローンはどうなる?備えるにはどうすればいい?」

マンションの購入前に地震保険など、万が一への備えを

地震が発生したとき、マンションの揺れ方は住んでいる階層や地盤の強さによって異なります。倒壊リスクはマンションの建築年月によって異なり、1981年6月以降に建てられたマンションであれば震度6〜7程度の大地震にも耐えられるように作られているので、安心して居住することができるでしょう。

しかし、大地震の発生時には、室内の家財が散乱することや、高層難民になる可能性があることを忘れてはいけません。地震に備えて、家具の固定や避難経路の確認、備蓄の購入など、対策をしておくことが大切です。

被害にあったときの再建資金が心配なら、「任意保険」への加入を検討してみてください。「地震保険」に加入しておけば、地震によって室内や家財が損害を受けたとき、多くの場合は保険金が支払われます。

また、住宅ローン契約時に「居住不能信用費用保険」を付帯すれば、自然災害などによって住宅が全壊、大規模半壊または半壊と認定され、居住できない状態となった場合に、月々の住宅ローン返済額が保障されるので安心です。

自然災害はいつ起こるか予測ができません。マンションを購入する前に、地震が発生したときのリスクや対策についてしっかりと考えておきましょう。

公開日:2022年01月25日

更新日:

RECOMMENDおすすめ記事はこちら

いもとちひろ

大学で得た経験とFP資格の知識を活かし、家づくりや住宅資金、火災保険、相続など、住宅とお金に関する記事を中心に活動中。子育て中の母でもあり、主婦目線での貯蓄、資産運用にも関心あり。