貯金額は、友人や同僚であっても聞きにくいもの。

だからこそ、「40歳で貯金1,000万円・2,000万円は少ない?」という不安を抱えている方も多いのではないでしょうか。

これから住宅購入やお子さんの進学を控えているなら、なおさら心配になるはずです。

そこで本記事では、公的機関の調査データをもとに、40歳の金融資産の平均値や中央値、40代の方が知っておくべき貯金の考え方と、将来に備える家計戦略を解説します。

貯金額で不安になっている方は、ぜひ参考にしてください。

※本記事は、筆者の経験と知見に基づき、預貯金に加え、株式・投資信託などを含む「金融資産」を前提に執筆しています。金融商品は元本保証がないものも多く、価格変動などによる損失が生じる可能性があります。株式・投資信託などの金融商品については金融機関の情報などをご自身でよく確認してください。

目次

「正直みんな貯金ってどのくらいあるの?」気になる40代の貯金額の平均値と中央値

自分の貯金額に不安を感じたとき、まず気になるのが「同世代のリアルな貯金額(金融資産額)」ではないでしょうか。

この章では、金融広報中央委員会の『家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)』をもとに、金融資産の平均値と中央値、そして40代で2,000万円以上貯めている人の割合を紹介します。

40代夫婦・子どもありの平均値と中央値は?

金融広報中央委員会の調査によると、40歳代の2人以上世帯(子どもあり世帯、DINKsを含む)の金融資産額は次のようになっていました。

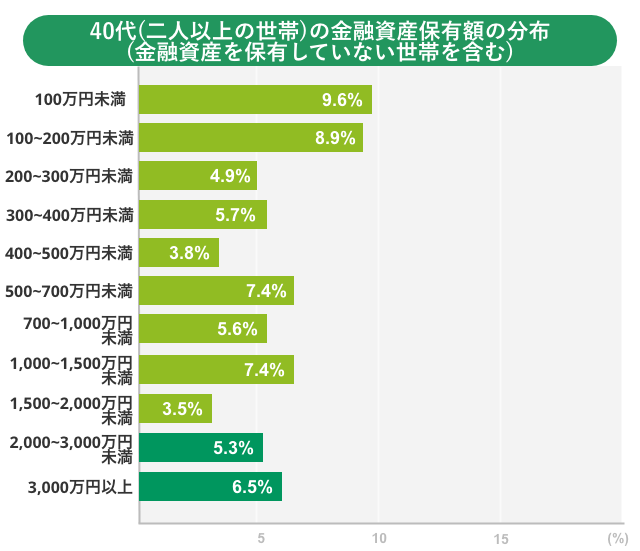

【金融資産を保有していない世帯(貯蓄ゼロ)を含める】

- 平均値:889万円

- 中央値:220万円

出典:「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」内「4 金融資産保有額(金融資産を保有していない世帯を含む)」(金融広報中央委員会)をもとに作成

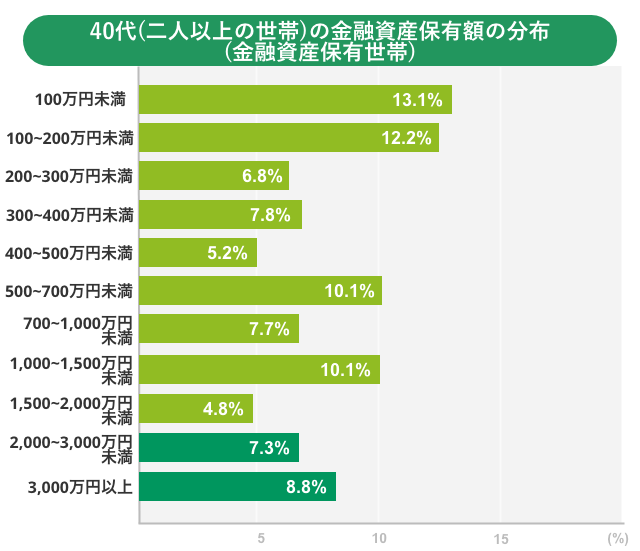

【金融資産を保有している世帯のみ】

- 平均値:1,236万円

- 中央値:500万円

出典:「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」内「3 金融資産保有額(金融資産保有世帯)」(金融広報中央委員会)をもとに作成

平均値と中央値に大きな差があるのは、一部の高資産層が平均値を押し上げているからです。

貯蓄状況をみる際は、平均値だけでなく中央値や分布もあわせて確認することが大切です。

40代で2,000万円以上貯めている人の割合は?

40代で金融資産が2,000万円を超えている人がどのくらいいるのかも気になるところです。

金融資産を保有していない世帯を含める場合、2,000万円以上の割合は合計11.8%(2,000〜3,000万円未満:5.3%、3,000万円以上:6.5%)です。保有世帯に限ると合計16.1%(2,000〜3,000万円未満:7.3%、3,000万円以上:8.8%)となります。

出典:「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」内「3 金融資産保有額(金融資産保有世帯)」(金融広報中央委員会)をもとに作成

出典:「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」内「4 金融資産保有額(金融資産を保有していない世帯を含む)」(金融広報中央委員会)をもとに作成

金融資産の保有状況は家庭ごとに大きな差があり、そもそも金融資産を保有していない家庭は全体の26.8%、100万円未満も9.6%(金融資産を保有していない世帯を含む場合)と、一定割合を占めています。

この点を踏まえると、40代で2,000万円以上の金融資産を保有している人は決して多くはなく、同年代の中では比較的高い水準と言えるでしょう。

ただし、貯蓄額の「少ない」「十分」は、年代だけでは決まりません。

住宅購入の有無、子どもの教育方針、老後の住まい、親の介護など、さまざまな条件によって必要額が変わってきます。

状況ごとの貯蓄額の目安は、次章で詳しく見てみましょう。

40代で貯金2,000万円は少ない?

前章で説明したように、平均値や中央値から見ると、40代で貯金2,000万円というのは決して少なくありません。

とはいえ「少ない」か「十分」かは、家庭の状況や今後のライフイベントによって変わります。

ここからは、判断軸となる要素を整理しながら、40代の貯蓄額について考えていきましょう。

ライフプランによって「少ない」「十分」は変わる

貯金2,000万円をどう捉えるかは、ライフプランで変わります。

たとえば、子どもが幼稚園から大学まで公立中心で、塾も受験期だけという家庭の場合、教育費は比較的抑えられるため、2,000万円が「十分」と感じるでしょう。

一方で、幼稚園から私立を選び、小学生のうちから継続的に塾へ通わせる場合、教育費が早期に膨らみやすく、2,000万円でも「心もとない」と感じるかもしれません。

老後資金に関しても、持ち家か賃貸か、厚生年金か国民年金のみかといった条件で必要額が大きく変わるもの。さらに、望む生活水準や医療費、寿命によっても支出は変動します。

老後に旅行をたくさんしたい、サービス付き高齢者向け住宅(サ高住)への入居をしたいと考えているなら、老後資金だけで2,000万円以上は用意したいところ。

また、必要額はライフプランだけでなく、どこに住むか、どの程度の生活水準を望むかによっても大きく変わります。

たとえば、家賃や物価の高い都市部で暮らす場合と、住居費を抑えやすい地域で暮らす場合とでは、必要な住宅費や老後資金に差が出ます。

旅行や外食、車の保有など、日々の暮らしにどの程度お金をかけたいかによっても、40代で必要と感じる貯蓄額は大きく変わってくるでしょう。

このように、家庭ごとに必要額は大きく異なります。

見落としがちなのが、親の介護費用

見落としがちなのが、親の介護費用

将来的に必要になるお金として見落としがちなのが、親の介護費用です。

介護は時期や費用が予測しにくく、親の資産状況や介護方法(施設か在宅か)、きょうだいとの分担などによって負担が大きく変わってきます。

介護費用をある程度見通すためには、親の健康状態や資産状況、希望する介護の形(在宅・施設など)を家族で共有し、「どの程度の支出がかかるか」を把握しておくことが大切です。

40歳で貯金1,000万円は少ない?まだ間に合う?

40歳で貯金1,000万円と聞くと、「やはり少ないのでは」「もう手遅れなのでは」と不安になる方も多いでしょう。

しかし、40代前半か後半か、今後の収入見通しや支出の大きさによって、評価は大きく変わります。

たとえば、住宅ローンや教育費のピークがこれから来る場合、貯金1,000万円は決して余裕のある水準とは言えません。

一方で、すでに持ち家があり住宅ローン残高が少ない、子どもの進路がある程度見えているといった状況であれば、1,000万円を「老後資金の土台」として活かしていくことは十分可能。仮に老後資金が2,000万円必要だとしても、年間50万〜100万円ずつ貯金を増やしていけば、定年退職までには用意できるでしょう。

重要なのは、「今いくらあるか」よりも、「これからいくら貯められるか」。

40代はまだ20年以上の時間が残されており、支出管理と資産形成の方向性を整理できれば、1,000万円からでも挽回できる余地はあります。

住宅購入前でも貯金2,000万円は決して少なくない

「人生で1番大きな買い物」といわれる住宅購入。

これからマイホームを考えている方の中には、頭金や維持費を踏まえて「貯金2,000万円は少ないのでは?」と不安を感じる方もいるでしょう。

結論からお伝えすると、住宅購入を控えていても、貯金2,000万円は比較的安心できる水準と言えます。

住宅購入の頭金は、物件価格の10%〜20%が目安とされ、残りは住宅ローンや親族からの資金援助で賄うのが一般的。

住宅金融支援機構の『2024年度 フラット35利用者調査』でも、住宅購入者の自己資金額の平均は486万円となっていました。(※1)

物件価格や地域差はあるものの、貯金が2,000万円あれば、住宅購入にかかわる諸費用(登記費用、住宅ローン手数料、地鎮祭など)や生活防衛資金などを確保しても、家計に余裕を残せるでしょう。

※1:「2024年度 フラット35利用者調査」(住宅金融支援機構)

40代で貯めておきたい金融資産額の目安はいくら?いくらあれば安心?

40代は、住宅購入・教育費・老後準備が同時に進みやすい時期です。

前章でもお伝えしたように「いくらあれば安心か」は一概には言い切れませんが、目的別に必要額を分けて考えると、現時点の金融資産が十分かどうか判断しやすくなります。

40代で用意しておきたい用途別の貯金額の目安は?

まずは、今後の大きな支出を「住宅」「教育」「老後(+介護)」に分けて整理してみましょう。すべてが同時期に重なるとは限りませんが、全体像を把握しておくことでマネープランが立てやすくなります。

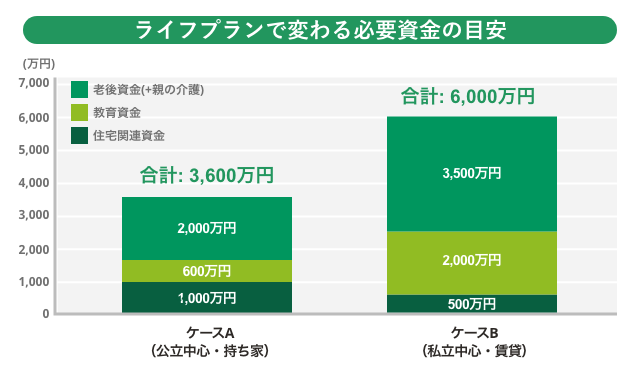

以下は、筆者が想定したライフプランによって変わる必要資金の目安です。

ケースAは「子どもの教育費は公立中心・住宅は持ち家」の場合、ケースBは「子どもの教育費は私立中心・住宅は賃貸」の場合を想定しています。住宅関連資金・教育資金・老後資金(親の介護を含む)の合計額を比較したものです。

【住宅関連資金】

[ケースAの前提条件]

- 頭金:物件価格の10%〜20%

- 諸費用:物件価格の5%〜10%

- 生活防衛資金:生活費の6か月〜1年分

[ケースBの前提条件]

- 賃貸初期費用:月額家賃の4〜6ヶ月分(敷金・礼金・仲介手数料など)

- 引越し・家具家電費用:50万〜100万円程度

- 生活防衛資金:生活費の6か月〜1年分

たとえば、物件(土地+建物も含む)の総額が5,000万円の場合、頭金は500万〜1,000万円、諸費用は250万〜500万円が目安。さらに1か月の生活費を30万円と仮定すると、生活防衛資金は180万〜360万円となります。

このケースAでは、頭金を10%、諸費用を5%で見積もっても、住宅関連で必要になる資金は930万〜1,110万円程度を見込んでおくとよいでしょう。

たとえば、月額家賃を15万円と仮定すると、敷金・礼金・仲介手数料などの賃貸初期費用は60万〜90万円が目安。引越し費用や家具・家電の購入費用として50万〜100万円、さらに1か月の生活費を30万円と仮定すると、生活防衛資金は180万〜360万円となります。

このケースBでは、住宅関連で必要になる資金は500万円程度を見込んでおくとよいでしょう。

【教育資金】

- 幼稚園~高校まですべて公立:約600万円

- 幼稚園~高校まですべて私立:約2,000万円

出典:「令和5年度子供の学習費調査結果のポイント」P2「(参考)令和5年度における幼稚園3歳から高等学校第3学年までの 15 年間の学習費総額」(文部科学省)

教育資金は、子どもの進路や習い事(塾)の有無によって大きく変わります。

未就学のうちから塾に通う場合は、上記より多めに見込んでおくと安心です。

※大学費用や一人暮らしの仕送りが必要な場合は、200万円程度から1,000万円以上かかることもあります。

【老後資金(+親の介護)】

- 持ち家:2,000万〜3,000万円前後

- 賃貸:3,500万円〜

老後資金は、住居費(持ち家か賃貸か)によって必要額が変わります。

また、親の介護は開始時期を予測しにくく、介護保険や年金で賄えるか、きょうだい間で負担を分けられるかによっても大きく変動します。

そのため、親の介護費用は特定の金額で見積もるよりも、「想定外コスト」として備えを考えておくとよいでしょう。

状況別|40代はいくらあれば安心?毎月いくら貯める?

40代は住宅購入・子どもの進学・親の介護などによって、人生の中で最も支出が重なりやすい時期。資金不足を避けるためには、自分たちの状況にあわせて貯蓄の目標額と毎月の貯蓄額を考えることが大切です。

目標額は、用途別の必要資金の目安を整理したうえで、現在の金融資産を差し引き、不足額を算出して考えます。

不足額がわかったら、毎月いくら準備すればよいのかを次の式で具体的に考えてみましょう。

毎月の貯蓄目安=不足額 ÷ 残り年数 ÷ 12

不足額を埋めるための毎月の貯蓄目安

| 不足額 | 5年で達成 | 10年で達成 | 15年で達成 |

|---|---|---|---|

| 500万円 | 8.3万円/月 | 4.2万円/月 | 2.8万円/月 |

| 1,000万円 | 16.7万円/月 | 8.3万円/月 | 5.6万円/月 |

| 1,500万円 | 25.0万円/月 | 12.5万円/月 | 8.3万円/月 |

| 2,000万円 | 33.3万円/月 | 16.7万円/月 | 11.1万円/月 |

たとえば、目標額(不足額)が1,000万円の場合、10年で準備するなら毎月約8.3万円、15年なら毎月約5.6万円が目安です。

すでに持ち家がある場合も、住宅ローン残債や金利動向(予測)、借り換えの可能性などを踏まえて、目標額を見直してみましょう。

長期的なマネープランを確認したいときには、金融庁の「ライフプランシミュレーター」の活用がおすすめです。(※2)

年齢、世帯構成、年収、退職金、住宅ローンの金額などの条件を入力すると、将来の家計収支や貯蓄推移をグラフで可視化できます。

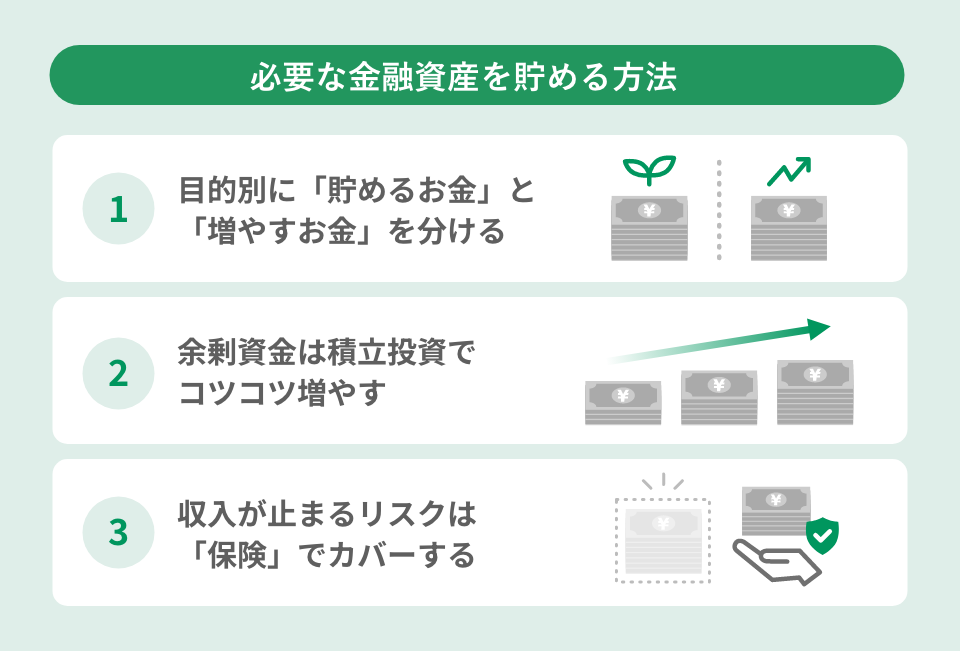

必要な金融資産を貯める方法

不足額や毎月の貯蓄目安が見えてきたら、次は「どうやって貯めるか・増やすか」を具体化しましょう。40代の資産形成は、むやみに節約するよりも、お金の目的を整理したうえで「守り」と「攻め」を両立させるのがポイントです。

目的別に「貯めるお金」と「増やすお金」を分ける

資産形成ではまず、お金の置き場所を分けることが重要です。

生活防衛資金と中期資金(3〜10年以内に使うお金)のように「近い将来に使う予定のお金」は、元本割れしないように「貯める」方法で管理するのが基本。

一方で、老後資金のように「長期で使う予定がないお金」は、数十年単位でじっくり時間をかけて増やすことができるため、投資に回すのが効果的です。

お金を目的別に分けることで、「今の貯蓄額で足りるのか」「いくら投資に回せるのか」という部分が明確になります。

余剰資金は積立投資でコツコツ増やす

近い将来に使う予定のお金が確保できたら、余剰資金は投資に回しましょう。

40代は老後まで20年以上は時間があるので、長期運用によって資産を効率的に増やしていける可能性があります。

ただし、一括投資は価格変動の影響を受けやすいので、一度に運用へ回すのではなく、新NISAの「つみたて投資枠」などを活用して、少しずつリスクを抑えながら進めるのが基本です。

なお、50代〜60代以降はより安定した運用が期待できる債券の比率を高めるなど、年齢と状況に応じて見直しを行うことも大切です。

収入が止まるリスクは「保険」でカバーする

40代の家計にとって最大のリスクは、資産運用の失敗や金融資産の不足ではなく、「収入が途絶えること」です。

前述のように、40代は住宅購入・子どもの進学・親の介護などによって支出が重なりやすい時期。たとえ2,000万円の金融資産があったとしても、家計の先行きに不安を感じてしまうかもしれません。

病気やケガなどによって収入が止まるリスクに関しては、住宅ローン契約時に加入する「団体信用生命保険(団信)」の特約や、医療保険や収入保障保険などでカバーできます。

貯蓄や投資を活かすためにも、まずは収入が途絶えるリスクを最小限に抑えることが大切です。

団体信用生命保険(団信)の種類や保障内容、保険料、加入時の注意点まで詳しく知りたい方は、こちらの記事を参考にしてください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

40歳(40代)の貯金額でよくある質問

最後に、40歳(40代)の貯金額でよくある質問にお答えします。

Q1:40歳で貯金1,000万円は少ない?

平均よりやや高めですが、ライフプラン次第です。

金融広報中央委員会の調査では、40代(二人以上世帯)の中央値は220万円(金融資産を保有していない世帯を含む場合)です。一方、金融資産を保有している世帯に限った中央値は500万円となっています。

1,000万円はどちらの中央値も上回る水準ですが、住宅購入や教育費が重なる場合は十分とは言い切れません。重要なのは現在の金額よりも、今後いくら貯められるかという視点です。

Q2:40歳で貯金2,000万円以上ある人はどのくらいいる?

全体の約12〜16%です。

金融資産を保有していない世帯を含めると11.8%、保有世帯に限ると16.1%程度となっています。

40代で2,000万円以上の金融資産を保有している人は決して多くはなく、同年代の中では比較的高い水準といえるでしょう。

Q3:40代でいくらあれば安心できる?

一律の正解はありませんが、3,000万〜6,000万円が一つの目安になります。

住宅・教育・老後資金を合算すると、ライフプランによって必要額は大きく変わります。公立中心・持ち家なら約3,600万円、私立中心・賃貸なら約6,000万円が目安です。現在の金融資産との差額を把握することが重要です。

Q4:40歳から老後資金2,000万円を貯めるのは間に合う?

多くの場合、十分に間に合います。仮に不足額が1,000万円なら、15年で月約5.6万円、10年で月約8.3万円の積立が目安です。

40代はまだ20年以上の運用期間があるため、計画的に積立と運用を行えば準備できる可能性は高いでしょう。

まとめ

平均値や中央値だけで考えるなら、40代で貯金2,000万円は決して少なくありません。

しかし、「少ないか」「十分か」は他人と比べて判断するものではなく、住宅購入の有無や教育方針、老後資金、親の介護などのライフプランによって決まるものです。

今回紹介したデータはあくまで参考程度にとどめ、用途別の資金目安や「不足額 ÷ 残り年数 ÷ 12」の計算式、シミュレーションなどを活用しながら、自分たちに必要な資産額を整理してみてください。

そのうえで「貯めるお金」と「増やすお金」を分けて、無理のないペースで資産形成を進めましょう。

※金融商品は元本保証がないものも多く、価格変動などによる損失が生じる可能性があります。株式・投資信託などの金融商品については金融機関の情報などをご自身でよく確認してください。

不明点があれば、金融機関やファイナンシャルプランナーなどの専門家にご相談いただくことをお勧めします。

公開日:2026年06月22日

RECOMMENDおすすめ記事はこちら

いもとちひろ

大学で得た経験とFP資格の知識を活かし、家づくりや住宅資金、火災保険、相続など、住宅とお金に関する記事を中心に活動中。子育て中の母でもあり、主婦目線での貯蓄、資産運用にも関心あり。