スマイルすまいの見つけ方 第17話

暮らし方や価値観が異なるように、理想の住まいも人それぞれです。心地よく快適に過ごせる家を探しているスマイル一家。優しい会社員のパパさんとすてきな暮らしに憧れる在宅勤務のママさん、しっかりものの保育園児タッくんに、愛犬ワンダが加わった仲良し家族です。果たして、家族みんなで幸せに暮らせる住まいを見つけることはできるのでしょうか。

住宅ローンの「比較ポイントを教えて!」

パパさんの後輩で、ファイナンシャル・プランナーのN君が住宅ローンを比較する際のチェックポイントを教えてくれました。

① 毎月の返済可能金額の確認

購入後は固定資産税の支払いや、マンションだとローンの返済とは別に、管理費や修繕積立金が毎月数万円かかります。もちろん戸建てでも、将来の修繕に備えての貯金は必要。家計の収支次第ではありますが、一つの目安として現在支払っている家賃を超えることがないようにするといいでしょう。

② 繰り上げ返済時の手数料などの条件

毎月の決められた返済額に加えて、ローン残高を一部先取りして返すのが繰り上げ返済。金融機関によって、また金額によって手数料が変わります。繰り上げ返済を考えている場合はここもチェックしておきましょう。

③ 金融機関の使い勝手を総合的に判断する

給与振込口座と別の口座から支払いをする場合は、その都度引き落とし額を振替するという作業が必要になります。ネットで操作できる金融機関がほとんどですが、それでも手間は掛かりますし、手数料が掛かることも。長期間にわたって続けていけるか?という視点で考えることが重要です。

また、住宅ローンを借りると「ATM手数料無料」の優遇措置があったり、系列の店舗での買い物が割引になったりなどのサービスが受けられる場合もあるのでそれらも調べてみましょう。

④ 団体信用生命保険(団信)を検討する

団信は、住宅ローンの返済期間中に、借りている本人が亡くなったり高度障害になったりしたとき、保険会社が本人に代わって残りの住宅ローンを支払うというもの。最近では、がんと診断された場合にローンが完済されるなど保障内容も多岐にわたり、申し込むローンによっても保障内容はさまざまです。民間の住宅ローンでは、団信への加入が融資の条件となっているケースがほとんどなので、ローンを申し込む前に必ず団信についてもチェックしましょう。

「とにかく、長期的視野で考えるということがポイントです!」

実際に相談に行ってみよう!

「なんとなく、頭の中が整理できてきたわ」とうれしそうなママさん。「実際に住宅ローンを申し込むのは購入したい物件が決まってからなので、まだまだ時間はありますよ」と教えてもらって、ホッとひと安心。

「ただ、できれば早いうちにいくつか金融機関を回って相談しておくのがおすすめです」

「でも、ローンを申し込むのはうちの場合はパパさんになると思うんだけど、銀行は土、日がたいていお休みだから、パパさんが行くのは難しいのよね」と嘆くママさん。

「大丈夫! 最近は休日に“ローン相談会”を開催している金融機関も多いですし、最初の相談はローンを借りる本人じゃなくても、受けてくれますよ」と教えてくれたN君。

さらに「今、ローンを申し込むのはパパさんとおっしゃいましたが、それについても少し説明しておきますね」

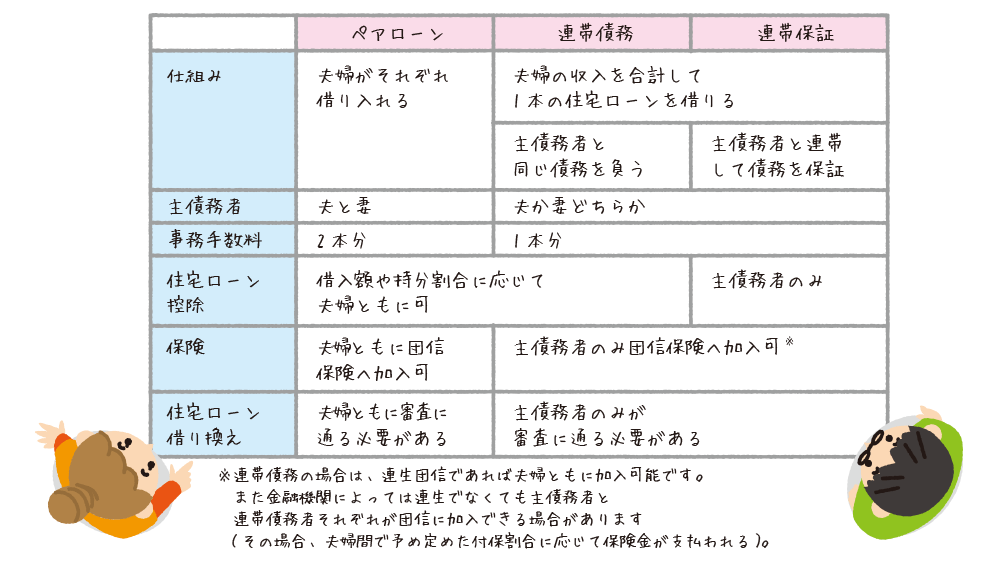

住宅ローンを申し込む際には「誰がローンを借りるのか」を決めておくことが必要です。夫婦共に収入がある場合は、「連帯債務」「連帯保証」「ペアローン」の3つの選択肢があります。

「なるほど! うちの場合、ママさんの収入を合算することもできるんだね」と、パパさん。定期的に決まった収入ではないのでママさんの収入はローン返済には当てない方針ではありますが「もしも借入額が希望に届かない場合には、それも考えてみよう」

ローンの相談には何が必要?

「来週、近所の銀行に行ってみるわ」と、ママさん。

「何を持っていけばいいのかしら?」

事前の相談の段階では、「本人の住所や年齢を確認できる資料」と「収入が分かるもの」があればOK。

収入は前年度の源泉徴収票と住民税決定通知書で分かります。

「もし検討している物件があれば、その資料も持って行ってくださいね」

給与振込口座があるなど普段から取引のある銀行なら相談もしやすくておススメですが、「その他に、全く取引のない銀行も案外喜んで話を聞いてくれる場合がありますよ」とN君。住宅ローンはどの金融機関も歓迎ムードなんだそうです。

購入したい物件が決まっていない状況では、もちろん正確な借入額までは分かりませんが「おおよその目安金額が分かるだけでも安心ですし、比較するための資料ももらえるのでここは労を惜しまずに足を運んでみてくださいね」

「相談に行って、あなたは借りられません!なんて言われることはないかしら」と、まだちょっと不安そうなママさん。

「スマイル先輩はサラリーマンで定収入もあるからそんなことはないはずですが、車のローンなどがある場合は、車のローンと住宅ローンを合わせた全てのローンの返済額が年収の30~40%※に収まっているかどうかは見られますよ」

「あ!それと、まさかとは思いますが隠れた借金とかないでしょうね」とN君に突っ込まれたパパさん、慌てて「そんなのないよ!」と首を振ります。

多額の借金でなくても、例えば過去にカードや携帯電話の使用料の未払いがあると、一定期間借り入れ不可となってしまうこともあるそうです。

「借り入れを申し込む前に、ご夫婦できちんと整理と確認をお願いします」

※各金融機関によって審査基準は異なります。

愛犬ワンダのワン!ダフル アドバイス

「住宅ローンは比較してから選ぶのがいいワン」

商品のバリエーションが多い住宅ローン、いろいろ調べるのが面倒だからと安易に決めてしまうとその後長い間ずっと後悔する羽目になってしまうワン。資料などは情報量が多くて読み通すのは大変だけど、チェックポイントを絞って比較することで「自分たちにとってのより良いプラン」を見つけることができるはずだワン!

<関連記事>

◆教えて! Mr.団信 第6話:【最新】夫婦連帯で住宅ローンの団信は、保障の内訳にご注意を。

◆スマイルすまいの見つけ方 第23話:買いたいマンションが決まったら考えること その1

公開日:2017年12月08日

監修:中原茂

中原総合法律事務所、代表弁護士。CFP®認定者、ファイナンシャル・プランニング技能検定1級。1966年鹿児島県生まれ、東京大学法学部卒業後、国内損害保険会社に勤務、資産運用部門などでの勤務を経て、99年に法曹界に転身。2005年に、中原総合法律事務所を設立。また01年よりCFP認定者としても登録し、弁護士としての専門性とCFP認定者としての視点からのアドバイスが好評を得ている。マンション管理士資格を取得し、住宅分野の中でも特にマンション管理の分野の専門性は高い。 各種団体での講演、雑誌や書籍の執筆・執筆協力も多数。『老後はコワイ!―お金と財産を守る本―』(主婦と生活社、執筆協力)、『マンション法実務ハンドブック』(民事法研究会、共同執筆)など。神奈川県弁護士会紛争解決センター仲裁人候補者、社会福祉法人評議員、投資会社の社外取締役。

不動産監修:中村嘉宏

1959年、熊本県生まれ。中央大学法学部卒業後、株式会社リクルート入社。同社関連の不動産会社、不動産金融会社を経て92年株式会社イー・エム・ピーを設立。同社代表取締役。不動産、金融の幅広い知識と経験、弁護士や税理士等との強力なネットワークを基に、不動産戦略コンサルタントとして不動産資産家の相続対策や投資戦略などのプライベート・アセットマネジメント業務、企業の不動産事業構築などのアドバイス業務を行っている。事業投資、M&A、事業承継の専門家集団であるMMプリンシパルインベストメント株式会社取締役。公認不動産コンサルティングマスター 相続対策専門士、ビル経営管理士、宅地建物取引士。著書『不動産投資 実践ガイド』(PHP研究所)

RECOMMENDおすすめ記事はこちら

スマイルすまい編集部

これからおうちを買おうかなと考えている方々へ向けて、住宅購入前にチェックしておきたい団信や住宅ローンのことから、新居での生活を楽しんでいただくためのヒントまで、各分野の専門家の知恵を集めた情報サイトを運営しています。