おうちを買う前に知っておきたい!「住宅購入や住居に関する税制・法律・手続き」第1回

日々の生活で大切な三大要素の衣食住。おうち時間を充実させるため、よりよい「住」環境を求めて住宅の購入を検討している人もいるでしょう。

住宅購入は人生の中でも指折りの大きな買い物です。そのため費用を少しでも抑えたいと考えるのは当然のことでしょう。

国は、良質な住宅取得を促進することで景気回復を図るとともに、環境性能などの優れた住宅の普及拡大を推進しようと、様々な制度で住宅購入を後押ししています。ですから、どんな制度があるかを知り、自分の場合は何が使えるか、どのような手続きをしていけばよいかをこのシリーズで押さえていきましょう。

住宅ローン減税

第1回は「住宅ローン減税」について、ご案内します。

高額な買い物である住宅購入の場合、自己資金だけで賄えることは少なく、大概の人は住宅ローンの利用を考えるでしょう。多額のローンは長期間で組むことが多く、その利子総額も多くなります。特に借り入れ初期は返済に占める利子の割合が大きくなるので、その負担を税金面から軽減しようというのが住宅ローン減税です。

※2026年3月末時点の情報をもとに執筆しています。

※掲載内容は執筆時点の情報にもとづいていますが、事業や制度は随時変更・終了する可能性があります。最新情報は関連機関のホームページなどでご確認ください。

目次

住宅ローンを借りると支払う税金を少なくできる!

家の購入などのために住宅ローンを組んだ時に、まず利用を考えておきたいのが住宅ローン減税です。正しくは住宅借入金等特別控除といい、住宅ローン控除ともよばれます。様々な条件はありますが、この控除を利用できる場合、住宅ローンの年末残高に応じて求めた額を本来払うべき所得税の額から直接引くことができます。つまり住宅ローンを借りることで、支払う税金が少なくなるのです。また所得税額から引ききれない場合は、住民税の方からも引くことができます。

なお、税金の額から直接引くことを税額控除、そして、税率をかける前の所得から引いて調整するのを所得控除と言いますが、所得控除の場合、減税額は控除額に税率をかけたものになるため、控除額より小さくなります。医療費控除や各種保険料のような所得控除が該当します。それらに比べ、住宅ローン減税のような税額控除では控除額の分だけそのまま支払う税金が少なくなるので、減税効果がとても大きいです。

所得税が少なくなる

|

制度名:住宅借入金等特別控除 |

|||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

【概要】

【限度額とその条件】 <住宅ローン減税の対象となる借り入れ限度額と控除期間一覧>

※借入限度額のカッコ内は子育て世帯等に適用される限度額。子育て世帯等とは「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」

【参考リンク】 |

|||||||||||||||||||||||||||||||

どれくらい税金が少なくなるか

2つのパターンでどれぐらい税金が少なくなるかシミュレーションしてみましょう。

いずれも2026年12月に全期間固定金利1.80%で35年の元利均等返済で、年収の多い方が単独でローンを借入し同月入居、返済開始は翌月の2027年1月からという前提で試算しています。なお、2025年12月に発表された令和8年度税制改正の大綱における各種控除額を用いて税額は推計しているため、今後の税制改正により結果が変わってくる可能性があります。実際に住宅ローンを組む際にはその時の制度やそれぞれの家庭の条件に応じて計算してみてください。

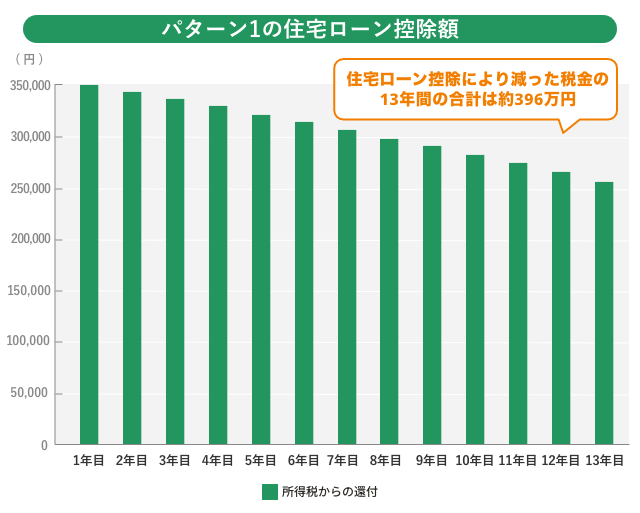

<パターン1>

・世帯年収1,000万円(内、200万円は配偶者の収入)

・2026年末で5歳の子1名を扶養し、配偶者は配偶者特別控除の対象

・借入金額5,000万円で長期優良住宅・低炭素住宅を新築

所得税の納税額がローンの最大控除額(35万円)より多いため、控除額全額が所得税から還付されます。返済が進むにつれて年末の借入残高が減るため、2年目以降の最大控除額は減っていきます。

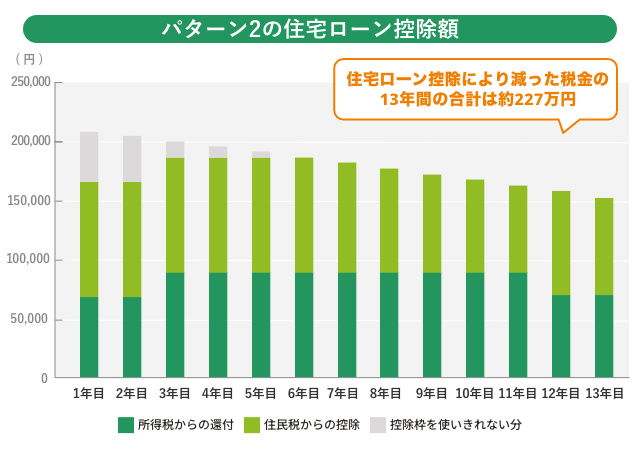

<パターン2>

・世帯年収600万円(内、100万円は配偶者の収入)

・2026年末で5歳の子1名と配偶者を扶養、配偶者は配偶者控除の対象

・借入金額3,000万円で省エネ適合基準住宅を中古購入

所得税の納税額がローンの最大控除額(21万円)より少ないため、所得税で引ききれなかった分は、翌年の住民税から差し引かれます。(但し上限97,500円)

また、1年目・2年目は、税制改正の基礎控除の特例により、所得税額が少ないため、住宅ローン控除額も減っています。パターン2の場合、5年目までは住民税を合わせても控除しきれない額があります。

住宅ローン控除を受けられない借入金

住宅ローン控除を受けられるのは銀行などの金融機関や勤務先などからの借入金で、親族や知人からの借入金は対象になりません。また勤務先からの借入金であっても無利子、または0.2%に満たない利率だと、この控除を受けることはできません。住宅ローン控除は冒頭で述べたように借入の利子負担を軽減するために設けられています。そのため無利子や低利子となりがちな借り入れを対象外としているのです。

リフォームなどで住宅ローンを利用する場合には

住宅の購入だけでなく、住宅ローンを借りて増改築などを行った場合でも要件を満たせば住宅ローン減税(住宅借入金等特別控除)を受けることができます。

なお、省エネ改修やバリアフリー改修などを行った場合は、ローンを組まなくても工事費の一定額を税額控除できるリフォーム促進税制(住宅特定改修特別税額控除)もありますが、住宅ローン減税とは併用できません。これらの特別控除について、有利になるのはどれか比較検討し、選択して利用するようにしましょう。

住宅ローン減税の具体的な手続き方法

住宅ローンを組んで住宅購入したからといって、自動的に税金が少なくなるわけではありません。住宅ローン減税を受けるには、住宅を取得等した翌年の確定申告で、住宅借入金等特別控除などの適用を受け税金を返してもらう還付申告を行う必要があります。

勤務先の年末調整だけで普段確定申告をしていない方でも、住宅ローン控除を受ける最初の年は確定申告が必要です。ただし2年目以降の住宅ローン控除については、勤務先に必要な書類を提出すると年末調整でこの還付を受けられます。

住宅ローン控除を受けるには

|

制度名:確定申告(住宅ローン控除による還付申告) |

|---|

|

【申告に必要な主な書類】

会社員の場合、2年目以後の年分は次の書類を勤務先に提出します。

【申告期間】 |

2026年の税制改正では既存(中古)住宅でも省エネ適合物件であれば控除期間が新築と同様の13年になりました。その一方で新築住宅では省エネ適合住宅でも借入限度額が縮小されたり2028年には対象外になったりと、より高い省エネ性能を求めていくことが顕著です。住宅性能などが優れた家は建築費用も高くなりがちなので、どのような住宅にするかは住宅ローン減税の額だけでなく、建築費用や適用対象となる期限も合わせて考えたうえで、ご自身の生活にあったプランを選択していくようにしましょう。

公開日:2022年08月26日

更新日:

RECOMMENDおすすめ記事はこちら

柴田千青(しばたちはる)

(株)イー・カンパニー提携ファイナンシャルプランナー

1級ファイナンシャル・プランニング技能士、CFP®、2級DCプランナー、精神保健福祉士

出産退職を機にメーカーの技術職から「それぞれの想いを叶えるため、誰にでもお金の知識を身につけることを目指す」とファイナンシャルプランナーに転身。2012年より独立系ファイナンシャルプランナーとして金銭教育を中心に、ワークショップやセミナー講師や執筆を行う。「10歳から知っておきたいお金の心得」(えほんの杜)、「もっと知りたい!調べたい!お金のこと(3冊シリーズ)」(中央経済グループパブリッシング)へも監修協力。