住宅ローンを借りる際に加入する「団体信用生命保険」には年齢制限があり、所定の年齢を超えると加入できません。

この記事では、団信に入れない年齢は何歳か、特約を付ける場合は変わるのかなど、団信の年齢制限と特約について具体的にお伝えします。

目次

団体信用生命保険の加入には年齢制限がある

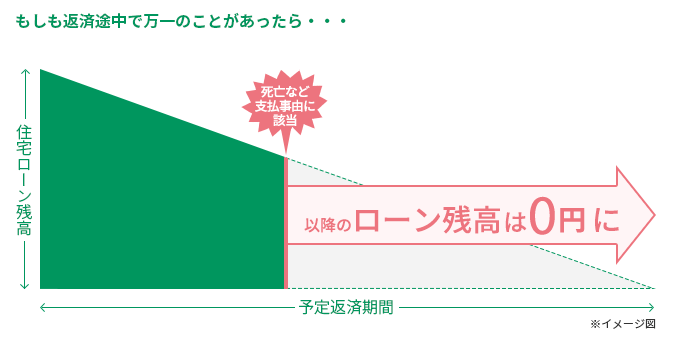

団体信用生命保険(団信)とは、住宅ローンの債務者が返済期間中に死亡あるいは所定の高度障害状態になった際、ローン残高相当額が保険金として金融機関に支払われ債務の返済に充てられる保険のことです。

この団信への加入を住宅ローンの契約の条件としている金融機関がほとんどです。

団信に関しては以下の記事で詳しく解説しているので、あわせて参考にしてみてください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

そんな団信ですが、実は加入条件として年齢制限があります。

ここでは、団信の年齢制限に焦点を当てて解説していきます。

一般の団体信用生命保険の年齢制限について

団信の加入可能な年齢は、保険会社により定められています。多くの場合、住宅ローンの借入可能な年齢は、この団信の年齢制限と同じかそれよりも下に設定されています。

これは多くの金融機関で、団信に加入できることを住宅ローンの借入条件のひとつとしていることと密接に関係します。

ただし、今ご説明したことは死亡・高度障害状態のみを保障の対象とした「一般団信」の場合であり、特約を付ける場合には前提が異なるので注意が必要です。

特約付団信を考えている場合は加入時の年齢制限に注意

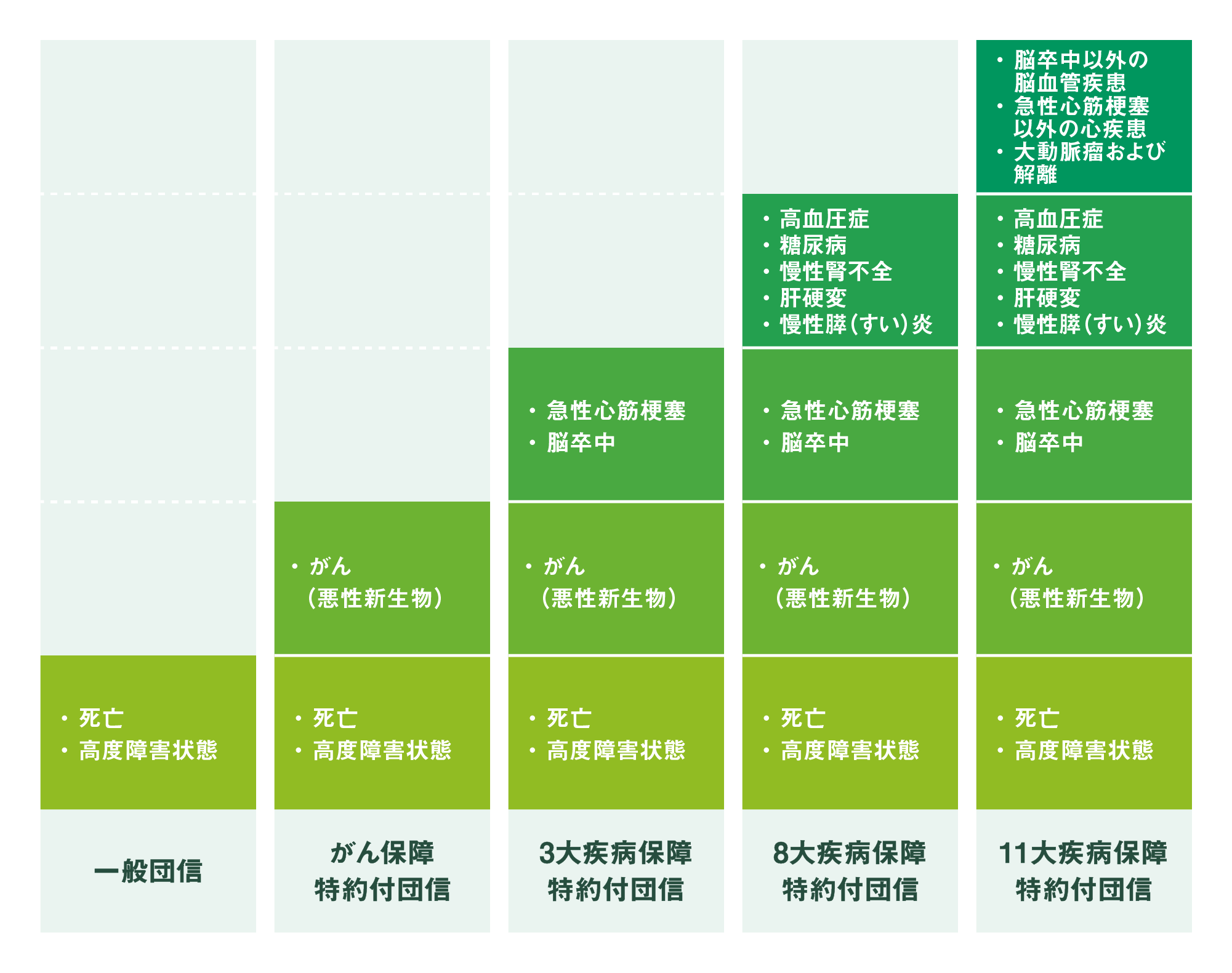

先述した一般団信に任意で特約を付けることで、保障の幅を広げることができます。

主な特約付団信の保障種類は以下のとおりです。

※この表は特約付団信の保障イメージ図です。団信の引受保険会社によって特約の保障内容・対象は異なります。

死亡や高度障害状態に陥った時に住宅ローンの返済が難しくなるのはもちろんのこと、3大疾病をはじめとした重篤な病気を患った場合もローンの返済が難しくなるでしょう。

そうしたリスクに備えるうえで、特約付団信の保障は非常に有益であると言えます。

一方で、このような特約付団信は、一般団信よりも加入条件が厳しい傾向にありますので注意が必要です。たとえば、加入時の年齢や健康状態、病歴などによって特約付団信に加入できなかったり、付帯できる特約の種類が制限されたりといったケースが生じることも少なくありません。

一例として、メガバンクが取り扱う8大疾病保障特約付団信は申込書の記入日時点で満56歳未満であることが条件になっているほか、46歳を境に付帯できる特約の種類が異なってきます。

被保険者間の公平性を保つという保険の社会意義から考えて理にかなった理由ではありますが、特約付団信への加入を考えている場合は加入時の年齢に注意しましょう。

50歳以上だと特約付団信への加入が難しくなる?

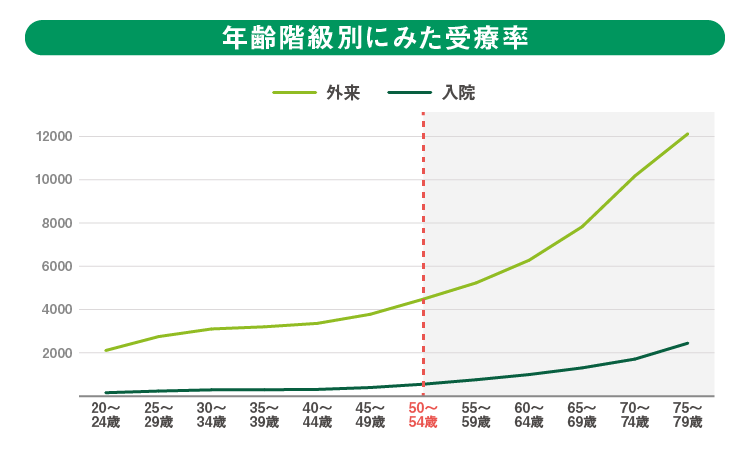

病気やケガは年齢とともに罹患リスクが高まる傾向にあり、特に50歳を過ぎると急速にそのリスクが上昇します。

出典: 「令和5年(2023)患者調査の概況」「2 受療率」よりP9「表4 性・年齢階級別にみた受療率(人口 10 万対)」(厚生労働省)を加工して作成

保険は皆でお金を出し合い万が一に備える「相互扶助」を原則としており、リスクの高い人を抱えすぎると保険制度の運営そのものが難しくなるため、50歳を過ぎても加入できる特約付団信の種類は必然的に少なくなります。

また、団信に加入するには年齢にかかわらず、健康状態や病歴についての告知が必要です。加入時に告知内容に基づいた健康状態に関する審査が行われ、その審査に通過しなければ加入できません。

一般的に年齢を重ねるにつれて病気にかかる確率が上がるほか、健康診断で指摘される機会も増えるため、特約付団信より審査に通りやすい一般団信の場合でも健康状態によっては加入できないことがあるので注意しましょう。

なお、告知では健康状態や病歴について事実を述べる義務があり、事実と異なる告知を行った場合には告知義務違反として保険金が支払われない恐れがあるほか、保険契約または特約を解除されることもあるので気を付けてください。

健康に懸念がある人はワイド団信という選択肢も

健康上の理由から特約付団信や一般の団信への加入が難しい場合、引受基準が緩和されたワイド団信を検討するのもひとつの手です。

ここではワイド団信の概要と注意点について、見ていきましょう。

ワイド団信の年齢制限は一般団信と同じ

ワイド団信とは、健康上の理由で一般団信に加入するのが難しい人を対象に、引受基準を緩和した団信のことを指します。なお、ワイド団信は加入条件が緩和されているだけで、保障内容は一般団信と同様です。

また、年齢制限については団信と同じく完済時の年齢が満80歳未満であれば加入できる金融機関がほとんどです。

ただし、ワイド団信は健康上の理由で一般団信に加入できないすべての人が加入できるわけではなく、こちらも健康状態の告知が必要です。そのため、ワイド団信においても一般団信と同じように審査を通過しなければ利用することができません。

また、ワイド団信を検討する際は取り扱っている金融機関が限られる点に注意しましょう。

通常の団信よりも負担額が大きい点に注意が必要

ワイド団信は取り扱い金融機関が少ないことに加え、上乗せ金利が発生する場合が多いため注意が必要です。

具体的には、ワイド団信に加入するにあたって+0.3%程度の上乗せ金利が発生する金融機関がほとんどです。当然、金利が増えれば毎月の返済額が大きくなるので、その点はワイド団信を検討する際に留意しましょう。

団信の特約やワイド団信を選ぶ際に検討したいポイント

住宅ローンの借り入れを検討する際、団信に特約を付けるかどうか悩む方も多いのではないでしょうか。

最終的にはご自身での判断となりますが、よくわからないからと深く考えずに決めるのではなく、ご自身が何に備えたいか、を考えることが大切です。

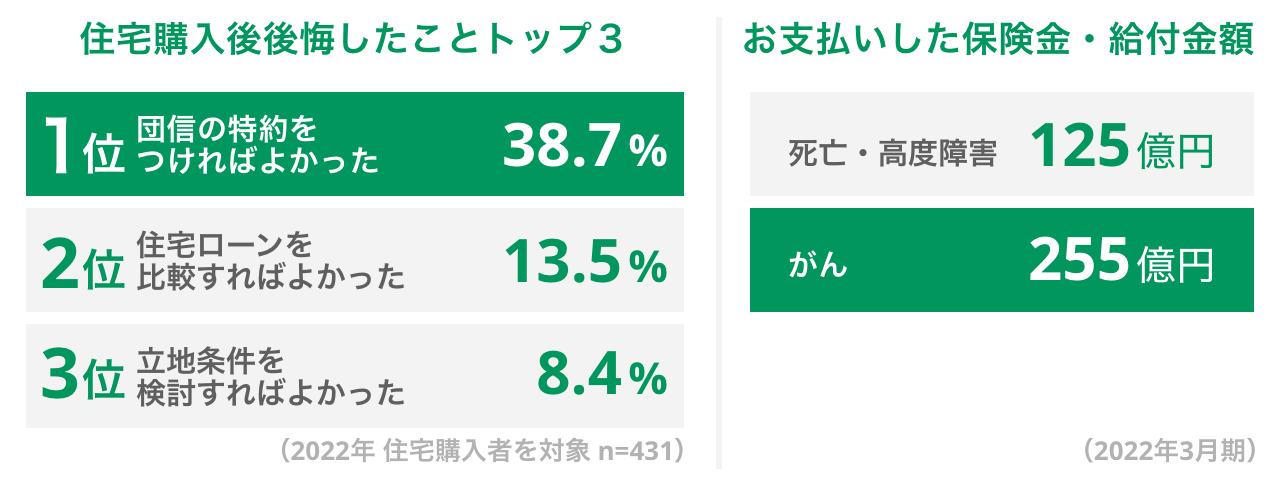

カーディフ生命が以前実施した団信に関するアンケート(※1)によると、住宅購入後に団信の特約を付ければよかったと後悔している人が多い結果になっています。

また、カーディフ生命の支払い保険金・給付金額実績(※2)を見ると、死亡・高度障害に比較してがんの方が支払い保険金・給付金額が多い結果となっています。

この結果から、がん特約がいかに住宅ローンの返済保障として役に立っているかが伺えます。

出典: 左 ※1 「第6回 生活価値観・住まいに関する意識調査」を実施~ 夫婦・パートナーの家計管理、「生活費は“ふたりで”負担」20代で約7割。若年層ほど高い傾向に。「物価高が不安」約8割でも、住宅購入意向者は約3割。約4人に1人がペアローン派」(カーディフ生命保険株式会社)

右 ※2 「カーディフ生命を知る」(カーディフ生命保険株式会社)を加工して作成

とはいえ特約を付けると通常金利に年+0.1%~0.3%の範囲で金利が上乗せになるため、その場合の月々の返済額がいくらになるのか前もって確認しておきましょう。また、いったん加入してしまったら返済期間の途中で解約することができない点についても注意が必要です。

特約付団信を検討する際はこちらの記事も参考にしてください。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

上記のことを念頭に置き、団信の特約についてはしっかりと検討しましょう。

特約付団信と一般の生命保険で保障の目的が違うことに注意

団体信用生命保険は”生命保険”が言葉に含まれることから、一般の生命保険と混同する方がいらっしゃいます。特に疾病特約を付けるとなると一般の生命保険や特約で代用しようと考える方もいるかもしれません。

ですが、一般の生命保険においては、住宅ローン返済への保障がありません。特約付団信と一般の生命保険は保障の目的が異なりますので、正しく理解することが必要です。

特約付団信と一般の生命保険の違いをまとめるとこのようになります。

| 特約付団信 |

|

|---|---|

| 一般の生命保険 |

|

保障内容、保険金額それぞれに違いがあるため注意しましょう。

団信と一般の生命保険の違いについては、こちらでも紹介しています。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

実際、「すでにがん保険に加入しているから、団信に特約はいらない」という判断から、後になって後悔するケースも少なくありません。

そのため、家計への負担が許容できるのであればどちらも加入しておくことをお勧めします。

住宅ローンは早めに検討しよう

団信の加入条件は金融機関や特約付きかどうかによっても異なりますが、基本的には年齢が上がるにつれて健康リスクの観点から加入は難しくなる傾向にあります。

具体的な年齢制限として、一般団信や引受基準を緩和したワイド団信の場合には、完済時の年齢が80歳未満であることが加入条件となっています。

特約付団信の場合には、前述の例であったように、メガバンクが取り扱う8大疾病保障特約付団信は申込書の記入日時点で満56歳未満であることが条件であるほか、46歳を境に付帯できる特約の種類が変わるので注意が必要です。

以上のことから、資金面や健康面をはじめとした様々なリスクを踏まえ、団信に加入しやすい年齢のうちに住宅の購入を検討することをお勧めします。

ただし、焦って決断を下すのではなく、ご自身の資産状況やこれからのライフイベントなど他の観点からもしっかりと考えてから検討するようにしましょう。

公開日:2021年06月16日

更新日:

RECOMMENDおすすめ記事はこちら

織瀬ゆり

某信託銀行退職後、フリーライターとして独立。 宅建士およびFPなど複数資格を所持しており、金融や不動産ジャンルを中心に幅広いジャンルで執筆活動を行っています。 プライベートでは2児の母として育児に奮闘中。