これまで住宅購入というとファミリー層が中心でしたが、最近は「家賃を支払い続けるのがもったいない」「資産形成したい」などの理由で、独身のうちに住宅購入を検討される方も多くいらっしゃいます。

しかし独身だと、将来的な転勤や結婚など、ライフプランが変化する可能性も頭をよぎりますよね。もし家を買ってから、後悔することになったらどうしようと不安に思われる方も多いでしょう。

この記事では、独身のうちに家を買うメリットや注意点について解説します。

独身で家を買う人はどのくらいいる?

昔は「持ち家は、結婚してから買うもの」というのが常識でした。

しかし生涯未婚率が大きく上昇し(※1)、女性の収入も増える中、結婚前に1LDKなどのコンパクトな物件を購入するという方は珍しくありません。

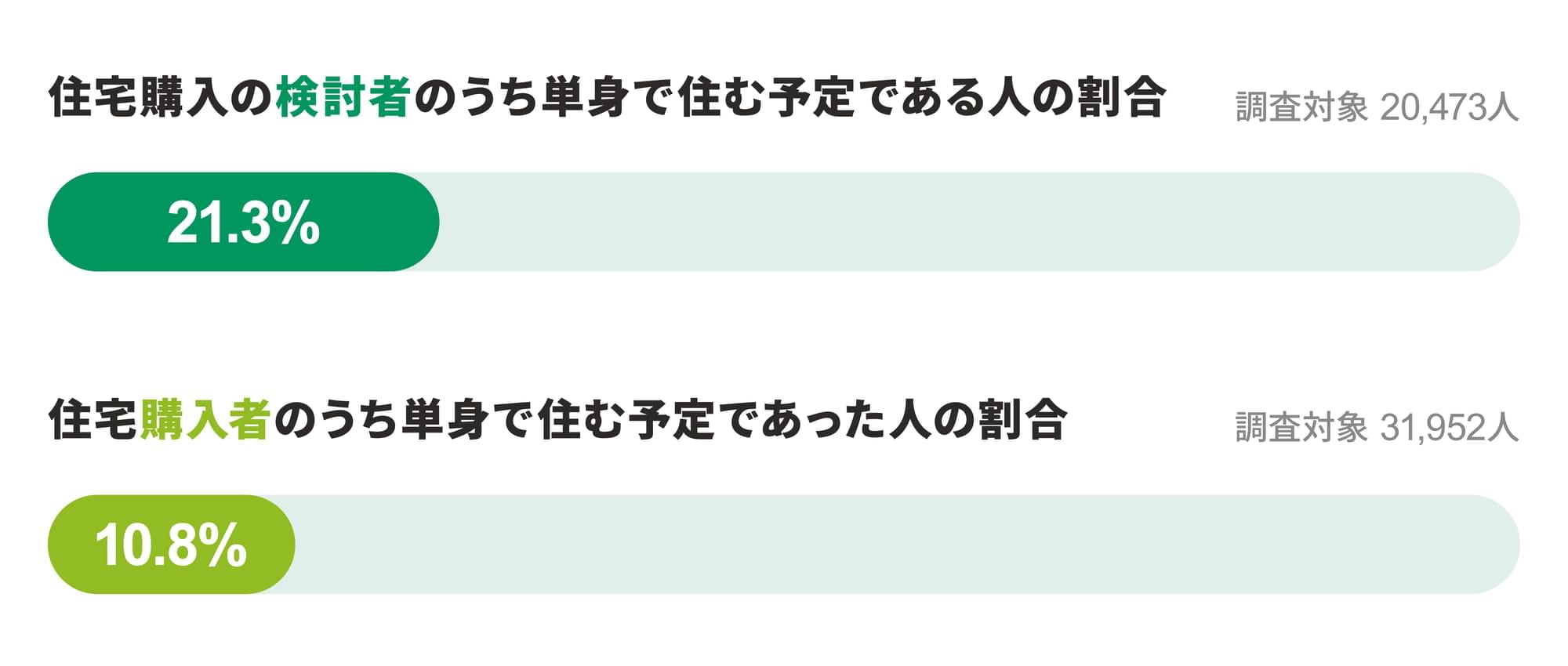

これを数字として表しているのが、不動産流通経営協会が行った「『ひとり住まい』の持ち家ニーズ調査」です。

この調査によると、三大都市圏の住宅購入検討者のうち、単身で住む予定の方は21.3%にものぼります。

実際に住宅を購入した方の中で単身で住む予定であった方は10.8%でした。

出典:「『ひとり住まい』の持ち家ニーズ調査(首都圏・関西圏・中部圏)」より

P9(図1)住宅購入の検討者・購入者に占める単身で住む予定であった人の割合

(一般社団法人 不動産流通経営協会)

また最近では「新型コロナウイルス感染症の拡大が、住宅購入のきっかけや後押しになった」という方も少なくありません。(※2)

もちろん新型コロナウイルス感染症の影響で住宅購入を中止・見送りにする例もありますが、テレワークの普及で住宅購入を考え始める方も一定割合いらっしゃいます。

これから先、ますます働く場所は自由になり、同時に長寿化や未婚率上昇も進んでいくと考えられます。

「持ち家=結婚してから買うもの」という固定概念は捨て、将来の住まいについて若いうちから計画しておくことをおすすめします。

結婚前の住宅購入について、こちらも併せてご覧ください。

「結婚前に家を購入するのはアリ?」

※1 「令和5年版 厚生労働白書 – つながり・支え合いのある地域共生社会 – 」より「図表1-1-9 年齢階級別未婚割合の推移」(厚生労働省)

※2 「コロナ禍を受けた『住宅購入・建築検討者』調査(首都圏)」(株式会社リクルート住まいカンパニー)

独身のうちに家を買うメリット

独身のライフプランにおける心配ごとの一つが、住居費の負担です。

賃貸だと、長く生きれば生きるほど、家賃の負担は膨れ上がります。

下表は東京都内最寄駅より徒歩3分圏内の1LDKの物件を想定し、賃貸と持ち家の場合の35歳以降の住居費を比較したものです。

住居費は、64歳時点では、賃貸の方が444万円安くなっています。

しかし65歳を過ぎると、年間住居費が、賃貸120万円・持ち家36.4万円と、毎年83.6万円も持ち家の方が安くなります。

71歳を過ぎると、住居費の総額は持ち家の方が安くなり、89歳まで生きた場合約1,600万円も持ち家がお得になる計算です。

賃貸の方は、65歳の時に家賃10万円の物件へ転居しているにも関わらず、持ち家の方が住居費を抑えられているのです。

人生100年時代とも言われるなか、長寿による住居費の負担を抑えられるのは、持ち家の最大のメリットといえるでしょう。

また、住宅購入は「老後に住み続けられる家がある」という安心にもつながります。

独居高齢者が、賃貸物件の入居を断れられる例は少なくありません。

高齢化と未婚率上昇が進めば、高齢でも賃貸物件を借りやすくなるとは考えられますが、やはり賃貸暮らしだと老後の不安は残ります。

家を買った後に結婚・転勤することになったら?

住宅を購入する方の多くが、「終の棲家」にすることを予定されていることでしょう。

しかし独身の方だと、結婚・転勤・転職・親の介護・実家の相続など、ライフプランが変化する可能性が比較的高いです。

賃貸の方が身軽で良いという考え方もありますが、持ち家でも「売却・賃貸」を見越して購入すれば、足かせではなくむしろ人生における強みとなります。

売却して住宅ローン残債を返す

独身向けのコンパクトな物件は、ファミリータイプより需要が低いと言われています。

未婚率の上昇で、コンパクトな物件の需要が高まっていく可能性はありますが、やはり売却価格と住宅ローン残高の関係を考えて物件選びをする必要があるでしょう。

都心部や駅チカなど、売却価格が下がりにくく売り手のつきやすい物件を購入すれば、ライフプランの変更にも柔軟に対応できます。

賃貸に出して家賃収入を得る

物件を保有したまま、賃貸に出して家賃収入を得るという選択肢もあります。

賃貸に出すことを視野に入れるなら、空室リスクや修繕費、管理費などのコストを考え、きちんと利益が出るかシミュレーションしておくことが大切です。

また、住宅ローンは「自身が居住すること」が条件とされる例が多い点にも注意が必要です。

無断で賃貸に出すと、住宅ローンの一括返済を求められる可能性もあるので、必ず金融機関に相談しましょう。

転勤などやむを得ない理由があれば、そのまま住宅ローンの適用が認められることもありますが、賃貸向けのローンへの切り替えが必要となったり、金利などの条件が変わったりすることもあります。

病気による収入減で住宅ローン返済が苦しくなったら?

ライフプランの変化だけでなく、「病気で収入が減ったら、住宅ローンの返済が苦しくなるかも?」という不安も、独身での住宅購入を悩ませる大きな要因です。

例えば「がん・急性心筋梗塞・脳卒中」などの三大疾病。入院期間が長引くことも多いため、仕事のペースを落として収入が減少することもあるでしょう。

売却や賃貸に出して引っ越す選択肢もありますが、できればそのまま住み続けたいという方も多いのではないでしょうか。

もちろん余裕をもった資金計画も大切ですが、もう一つリスク回避に役立つのが「団体信用生命保険(団信)」です。

団体信用生命保険(団信)について、詳しく知りたい方はこちらをご覧ください。

「【最新】住宅ローンの団体信用生命保険(団信)をプロが徹底解説!種類・保障内容・保険料・加入時の注意点」

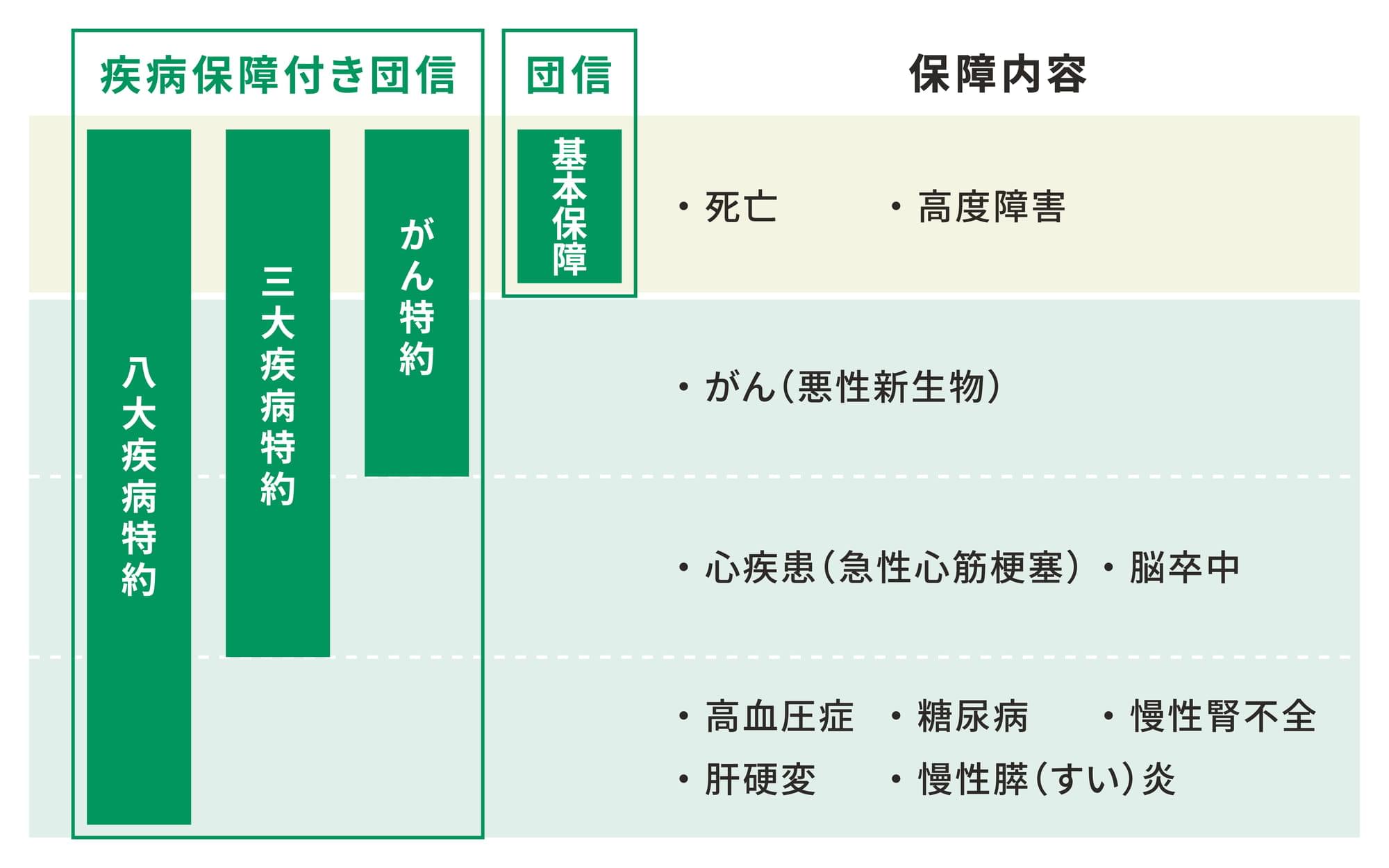

通常の団信は「死亡・高度障害」で住宅ローンの残高がゼロになるという保険なので、独身だとあまり関係ないと思うかもしれません。

しかし、実は団信には「がん特約・三大疾病特約・八大疾病特約」などの特約がつけられる商品もあります。

これらの特約を付けることで、がんや三大疾病、八大疾病などの病気を発病して支払事由に該当した場合にも、住宅ローンの残高がゼロになります。

詳しい保障内容は、以下の図をご覧ください。

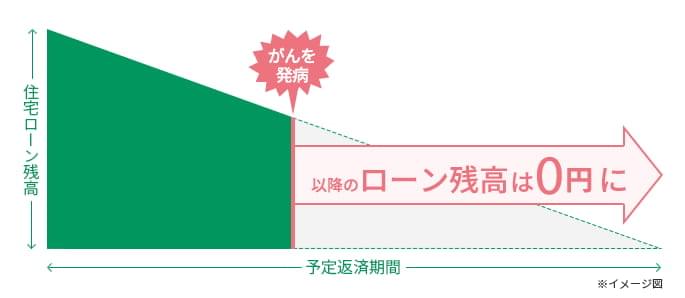

例えばがんと診断された場合に、賃貸だと賃料を払い続ける必要がありますが、持ち家でかつ団信にがん特約をつけていた場合、住宅ローンの残高がゼロになります。

残された家族の生活を守るだけでなく、病気にかかったときの住宅ローン返済の負担も軽減できるのです。

もしご自身が病気になったとき、助けを求める先がなく不安という方は、 疾病特約付団信の付帯を検討してみてはいかがでしょうか。

独身で家を買うならゆとりある返済計画を

持ち家を購入すると、賃貸に住み続ける場合に比べて金銭的なメリットは大きくなります。

しかし、人生には変化やトラブルがつきものです。将来のことを考えて、住宅ローンの組み方には慎重になるべきでしょう。

もちろんご夫婦での住宅購入でも、資金計画は大切です。

しかし収入の柱が2本あるため、「返済が苦しいときには、妻のパートを増やす」など、お互いにカバーしやすいという利点があります。

独身で住宅ローンを組めば、1人の収入だけで考えなければなりません。

ご夫婦での住宅購入以上に「将来の返済は大丈夫なのか?」ということに気を配る必要があるでしょう。

「結婚したら?親の介護が必要になったら?転勤転職の可能性は?」など、将来のライフプランをしっかり考え、ゆとりある返済計画を立てることをおすすめします。

公開日:2020年10月15日

更新日:

RECOMMENDおすすめ記事はこちら

村田日菜子

建築学科卒業後、住宅専門のライターに。住まいづくりのノウハウから、住宅ローンや税金といったお金のことまで、住宅・建築ジャンルの記事を多数執筆。住まいにまつわる疑問やお悩み、むずかしい制度や法律も、分かりやすくお伝えします。