「自然災害に遭ったとき、住宅ローンの支払いはどうなる?」

「自然災害によって家がなくなってしまった場合でも住宅ローンの支払いは続く?」

このような不安や疑問を抱えている人は少なくありません。

結論から言いますと、自然災害に遭った場合でも、原則、住宅ローンの支払いを続ける必要があります。

そのため、住宅に関しては「住宅そのもの」および「住宅ローン」の両方に対して保障を付けることをお勧めします。

今回は、自然災害に遭ったときに住宅ローンの返済はどうなるのか、備えるためにはどのような保障を付けるべきなのかについて詳しく解説していきます。

目次

自然災害が起きたとき、住宅ローンの返済はどうなる?

自然災害とは、地震や台風といった自然現象によって引き起こされる災害を指します。

被災者生活再建支援法(※1)では、自然災害の定義は「暴風、豪雨、豪雪、洪水、高潮、地震、津波、噴火その他の異常な自然現象により生ずる被害」とされています。

近年、日本で起こった自然災害の例を挙げると

- 2011年3月:東日本大震災(平成23年(2011年)東北地方太平洋沖地震)

- 2019年9月:台風15号(令和元年房総半島台風)

- 2020年7月:熊本豪雨(令和2年7月豪雨)

など、記憶に新しいものもあるでしょう。

自然災害は誰しも身近に起こり得る可能性があり、しっかりとした対策が求められます。

実際に自然災害が起きたときには、以下のリスクが考えられます。

- 住宅と家財に損害を被る

- 住宅に住めなくなる

- 職場が被災し、職を失う

- 被災時の休業で収入が減少する

特に、住宅と自然災害は密接な関係にあります。地震によって火災が発生したり、台風による洪水で床上浸水したりすれば、住宅は無傷ではいられません。

冒頭でも述べたとおり、自然災害に遭った場合でも原則住宅ローンの支払いは続きます。

公的支援や各種保障制度、保険など様々な手当てが考えられますが、大規模な自然災害で被害を受けてしまった場合は、まずは住宅ローンを契約している金融機関に相談してください。

金融機関によっては、住宅ローンの返済額の調整や、返済期間の延長による減額相談を受け付けてくれる可能性があります。

自然災害で被害を受けた場合に限らず、ほとんどの金融機関では住宅ローン返済に困った際の相談窓口を設けているため、滞納してしまう前にまず金融機関に相談しましょう。

※1 「被災者生活再建支援法」よりP1「第一章総則」(内閣府: 防災情報のページ)

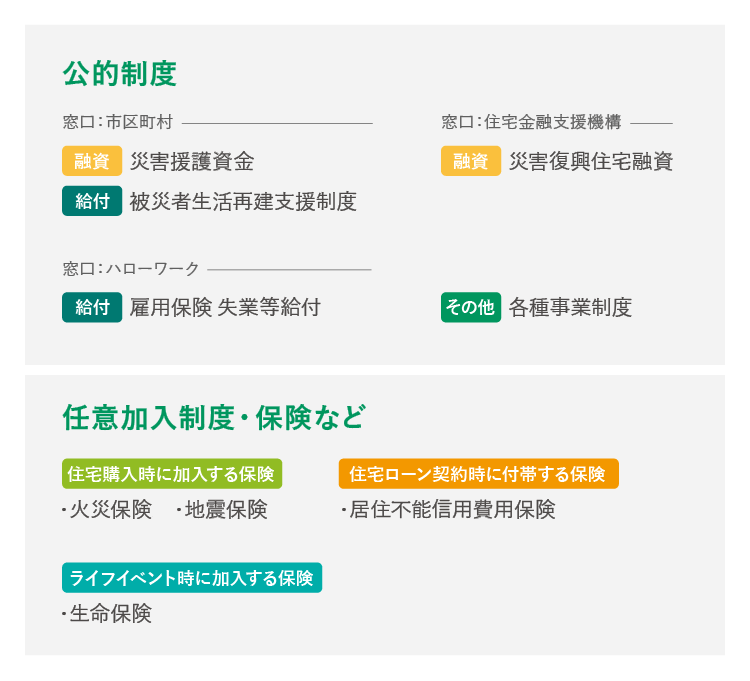

自然災害の被害に対してどのような救済・保障制度、保険がある?

住宅ローンを借りる前に、自然災害の被害に対してどのような救済・保障制度、保険があるのかを確認しておくことが大切です。

下図に自然災害の被害に対する救済・保障制度、保険をまとめました。

上記のとおり、被災で困ったときに頼りになるものは「公的制度」と「任意加入制度・保険など」と大きく2種類があります。

公的制度は国や地方自治体から受けられる制度で、住宅の被害程度に応じて給付が受けられる「被災者生活再建支援制度」などがあります。

任意加入制度・保険などは「火災保険」や火災保険に付帯して加入する「地震保険」、「居住不能信用費用保険」があり、人的被害や物的被害により幅広く対応するための保障です。

公的制度、任意加入制度・保険などの具体的な保障内容についてはこれから詳しく説明していきます。

公的制度や任意加入制度・保険などでは具体的に何を保障してくれるの?

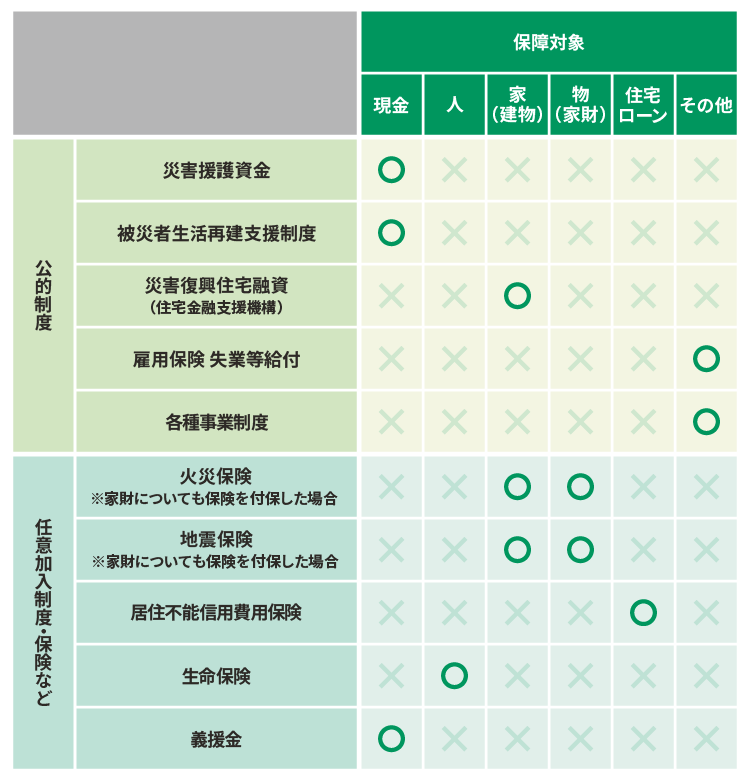

先ほど挙げた制度や保障は、それぞれ保障する対象に違いがあります。

その内容について見ていきましょう。

災害援護資金

災害の被害に遭った場合に、生活の再建に必要な資金を融資してもらうことが可能です。

- 家財の3分の1以上の損害:世帯主に1ヵ月以上の負傷がない場合150万円、ある場合250万円

- 住居の半壊:世帯主に1ヵ月以上の負傷がない場合170万円、ある場合270万円

- 住居の全壊:世帯主に1ヵ月以上の負傷がない場合250万円、ある場合350万円

- 住居の全体が滅失または流失:350万円

被災者生活再建支援制度

災害の被害に遭った世帯に対して支援金が支給されます。

※世帯人数が1人の場合、下記記載の支給額は4分の3になります。

- 住宅の中規模半壊:25万円~100万円

- 住宅の大規模半壊:100万円~250万円

- 住宅の全壊・解体・長期避難:150万円~300万円

災害復興住宅融資(住宅金融支援機構)

災害で住宅が半壊以上の状態となり、「り災証明書」を交付されている方が住宅復旧のための建設資金または購入資金を融資してもらうことが可能です。

融資限度額は建設のみの場合2700万円、土地+建設や購入の場合は3700万円です。

雇用保険 失業等給付

自然災害によって勤務先が被災し、離職・失業した場合に必要な給付を受けることが可能です。

火災保険

火災保険は、主に火災や落雷、破裂・爆発、風災、雹災、雪災などによる建物や家財に対する損害を補償する保険です。火災保険に水災補償を加えることで、台風や豪雨による洪水で床上浸水した場合の損害や土砂崩れによる家屋の倒壊など水災による損害をカバーすることができます。

火災総合保険や住宅総合保険などあらかじめ水害に対する補償等がセットになっている総合型の保険もあります。

注意点は、地震や噴火またはこれらを原因とする津波による損害は火災保険ではカバーされないことです。

地震保険

火災保険の対象外となる、地震や噴火、またはこれらによって生じる津波による建物・家財の損害を補償します。

地震保険は単独で加入できず、火災保険に付帯して加入する保険です。

住宅ローンを組む場合、多くの金融機関で火災保険の加入は必須となっていますが、地震保険の加入は任意です。地震保険に加入していなければ地震による損害は補償されませんので、住宅ローンを契約する際には、忘れずに地震保険も検討することが大切です。

次の段落では、住宅ローンに付帯できる保障について紹介していきます。

住宅ローンに付帯できる自然災害時の保障

被災時の住宅ローン返済を保障する保険や臨時費用を保障する特約があります。

今回はカーディフ損保取り扱いの商品を例に挙げてご紹介します。

居住不能信用費用保険

自然災害などによって住宅が全壊、大規模半壊または半壊と認定され、居住できない状態となった場合に、月々の住宅ローン返済額が保障される保険です。

火災保険や地震保険が主に建物や家財に対する損害を補償する保険なのに対して、居住不能信用費用保険は、ローン返済相当額を保障する保険という点が非常に特徴的です。

居住不能信用費用保険が付帯された住宅ローンを選択するかどうかは任意ですが、一定の年数を経過した中古住宅では加入できないなど細かな加入条件がありますので、保険会社の提供する「被保険者のしおり(契約概要・注意喚起情報)」で内容をよく確認してから申し込みを行ってください。

【保障内容】

- 住宅ローンの返済額を最長36ヵ月間(※)保障

※お取り扱いの金融機関によって異なります。

【対象となる災害】

- 火災および一般災害

- 自然災害

- 地震、噴火、津波

自然災害による臨時費用補償特約付き家族傷害保険

自然災害によるケガで入院したとき入院保険金額が保障される家族傷害保険(主契約)、避難指示を受け、継続して48時間を超える避難を行った場合に保険金が支払われる自然災害による臨時費用保障特約があります。

【保障内容】

- 本人およびご家族が自然災害によるケガで入院をした場合、2,500円×入院日数が保障される(180日限度)

- 避難指示で継続して48時間を超える避難を行った場合、1回の避難に対して5万円(1家族につき)の保険金が支払われる

【対象となる災害例】

- がけ崩れでケガを負い入院

- 落雷による火災でやけどを負い入院

- 雪崩によりケガを負い入院

- 地震による家屋の崩壊でケガを負い入院

- 地震による避難指示が出たので避難所で4日間生活

- 台風によりがけ崩れが起きたため、避難指示に従い、5日間ホテルに避難 など

これらの商品を住宅ローンに付帯することで、より充実した保障を受けることができます。

ただし、これらの商品に加入できるのは原則、住宅ローンを契約するときのみです。その点にはご注意ください。

※この記事では、それぞれの保険の概要のみを紹介しています。各保険の詳しい内容は、保険会社が発行する「保険約款」、「契約概要」、「注意喚起情報」、「被保険者のしおり」または「重要事項説明書」等で必ずご確認ください。

様々な保障の内容を把握することで備えを

住宅ローンを組む際には、自然災害によるリスクを改めて理解し、備える必要があります。

公的制度や加入が原則必須の火災保険だけではなく、任意加入の地震保険や自然災害補償付きの住宅ローンを選ぶことで、災害時の住宅ローンの返済リスクへの備えをさらに充実させることができます。

今回お伝えしたことをまとめると下記のとおりです。

- 災害時には、公的制度や保険、任意で加入できる制度の保障が利用できる

- 「火災保険」にあわせて「地震保険」にも加入しておけば、地震災害にも備えられる

- 「居住不能信用費用保険」などといった自然災害の保障が付いた住宅ローンを選べば、災害時の住宅ローン返済負担を軽減できる

自然災害はいつ起こるのか予測はできませんが、備えることはできます。

住宅の購入を考えている方は、自然災害のリスクを今一度考え、任意加入の制度や保険などもあわせて検討することをお勧めします。

公開日:2021年08月27日

更新日:

RECOMMENDおすすめ記事はこちら

まさ

現役銀行員。ファイナンシャルプランナー2級、銀行業務検定各種(財務、税務、法務)、住宅ローンアドバイザー、マネーロンダリング対策実務2級等取得済み。人生設計に伴う資金計画、ローン商品について詳しく丁寧にご紹介させていただきます。皆さんの疑問や不安を解決出来るように心がけていきます。