「住宅ローンのボーナス払いってどんな制度?注意点はある?」

「具体的に毎月の支払額はどの程度変わるのか知りたい!」

住宅ローンの返済中にこのような不安や疑問を抱えている人は少なくありません。

住宅ローンのボーナス払いとは毎月の返済とは別に年2回6ヵ月毎にまとまった金額を追加で返済する方法のことです。ボーナス払いの割合を高くすれば、毎月の支払額を軽減できます。

しかし、ボーナス払いを併用することはメリットばかりではありません。デメリットや注意点をしっかり理解しておかないと、大きな損をしてしまう可能性があります。

そこで今回は、現役銀行員である筆者が「住宅ローンのボーナス払い」をテーマに、メリットやデメリット、注意点をシミュレーションも踏まえながら解説していきますので、ぜひ最後までご覧ください。

住宅ローンのボーナス払いって何?

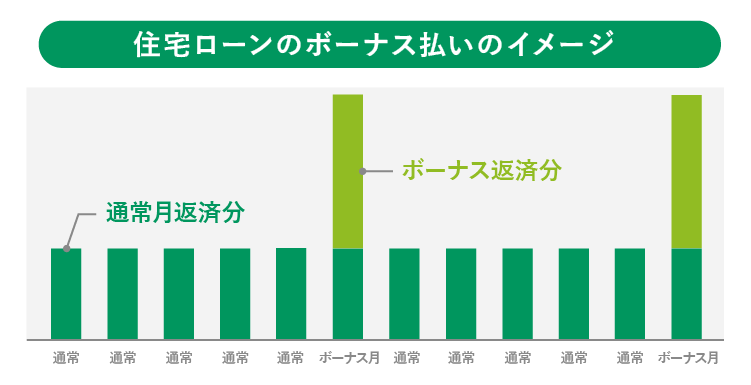

前述したとおり、住宅ローンのボーナス払いとは、毎月の返済とは別に「年2回6ヵ月毎のボーナス月」にまとまった金額を追加で返済することを言います。

ボーナス払いを選択することで、毎月の返済分の住宅ローンと、ボーナス払い分の住宅ローンを2本立てで返済する融資形態となり、ボーナス月は、毎月支払っている返済額にボーナス払い分を上乗せして支払うことになります。

ボーナス払いの有無で返済額がどのように変わるか具体例を挙げて説明していきましょう。

なお、これ以降のシミュレーションは「返済プラン比較シミュレーション」(住宅金融支援機構)を使用して算出しています。

【前提条件】

- 借入金額:3500万円

- 借入期間:35年

- 適用金利:年0.675%(全期間固定金利)

- 返済方法:元利均等返済

| ボーナス払い無し | ボーナス払い有り (ボーナス払いの割合20%) |

|---|---|

| 毎月の返済額:9万3587円 | 毎月の返済額:7万4870円 ボーナス月(年2回)は 毎月返済額+11万2445円 |

住宅ローンにおけるボーナス払いの割合とは、「住宅ローンの借入総額に対してボーナス払いで返済される金額の割合」のことです。詳しくは後段で説明します。

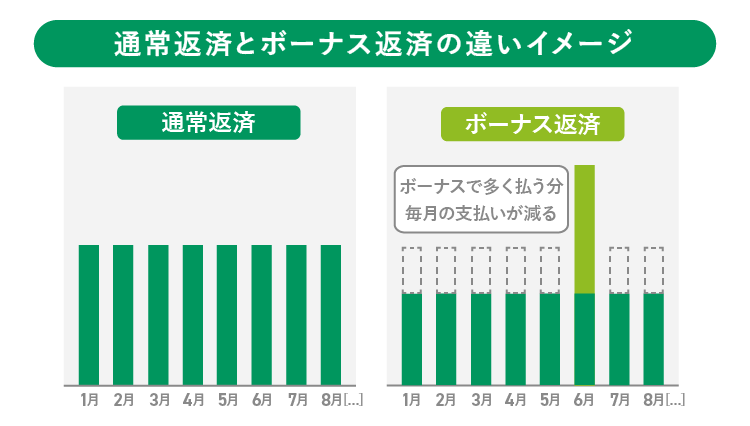

仮にボーナス払いを6月と12月に設定した場合は、6月と12月のみ返済額が18万7315円となり、その他の月は7万4870円支払うことになります。

ボーナス払いを選択した方が毎月の返済負担が軽減されますが、代わりにボーナス月の返済負担が重くなる点に注意しなければなりません。

住宅ローンのボーナス払いのメリット・デメリットや注意点

実際にボーナス払いを選択した場合、どのようなメリットとデメリットがあるか確認していきましょう。

ボーナス払いのメリット

ボーナス払いのメリットは主に2つ挙げられます。

- 1. 毎月の返済額を抑えられる

- 2. 返済期間の短縮が可能になる

1.毎月の返済額を抑えられる

借入金額や返済期間、金利が同じであれば、ボーナス払いの割合を高くするほどボーナス月以外の返済額が低くなります。

ボーナス月以外の返済額が減る分、生活費などに使える余裕が生まれるため、特に子供の進学に出費が増える場合や、家族が増えて毎月の予算を多く取りたい場合に向いている返済方法と言えるでしょう。

2.返済期間の短縮が可能になる

毎月の返済額をボーナス払い無しの場合と同額に設定し、ボーナス月にさらに追加で返済した場合は、その分早く返済を終えることができます。

ボーナス払いのデメリット

ボーナス払いのデメリットは主に2つ挙げられます。

- 1. 利息負担が増える

- 2. ボーナス月の支出が多くなる

1.利息負担が増える

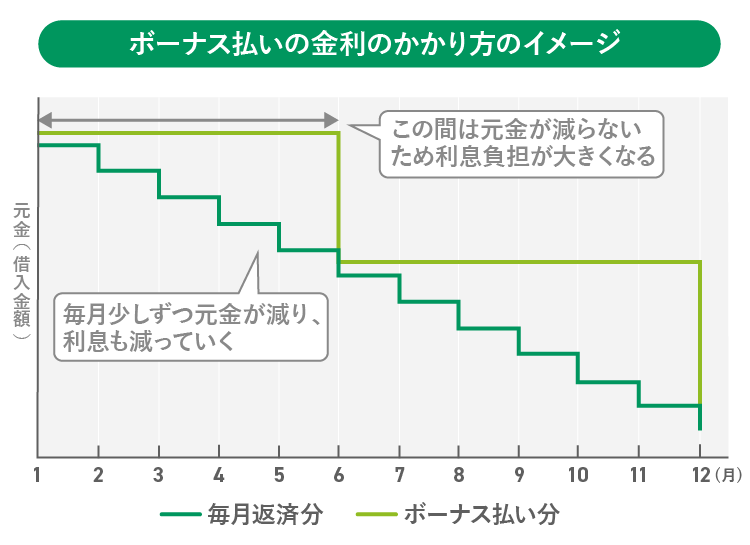

ボーナス払いは、毎月の返済分の住宅ローンと、ボーナス払い分の住宅ローンを2本立てで返済する融資形態とお伝えしました。

そのため、ボーナス払いを併用することで、併用無しの場合と比較して毎月の返済額が抑えられる反面、元金(借入金額)が減っていくスピードが遅くなります。

この図のように、ボーナス払いの部分は半年間元金が減らないことになります。利息は残高に応じて計算されるため、毎月の残高が減りにくいボーナス払いでは、利息負担がボーナス払い併用無しの場合よりも増加します。

2.ボーナス月の支出が多くなる

ボーナス払いを選択すると、ボーナス月の支払負担は通常の返済よりも多くなるため、ボーナスが支給されても自由に使えるお金が減ってしまいます。

クレジットカードや車、教育ローンなどのローンでボーナス払いを併用したい場合も、住宅ローンの返済負担が重いため、諦めるケースがあるかもしれません。

ボーナス払いの注意点

ボーナス払いの注意点は主に4つ挙げられます。

- 1. ボーナス不支給を想定して返済計画を立てる必要がある

- 2. 定年退職後の返済プランを確認する

- 3. ボーナス払いを前提とした住宅ローンは組まない

- 4. ボーナス支給月とボーナス払い月が一致しないこともある

1.ボーナス不支給を想定して返済計画を立てる必要がある

昨今の新型コロナウイルス感染症拡大などのさまざまな要因によって、ボーナスが支給されない可能性があることに注意が必要です。

事実、金融庁の調査によれば、令和2年3月10日から令和3年9月までに貸付条件の変更を申し込んだ人の数は89,484人に上り、多くの人が当初契約した条件での返済ができていない状況です。(※1)

ボーナス払いを選択する場合は、仮にボーナスが支給されなかった場合でもローンの返済はできるように、毎月計画的に資金を積み立てていくなどの対応が必要です。

- ※1 ・銀行分

「貸付条件の変更等の状況について(令和2年3月10日から令和3年9月末までの実績)」よりP.2「債務者が住宅資金借入者である場合」(金融庁)

・協同組織金融機関分

「貸付条件の変更等の状況について(令和2年3月10日から令和3年9月末までの実績)」よりP.2「債務者が住宅資金借入者である場合」(金融庁)

2.定年退職後の返済プランを確認する

定年退職後も住宅ローンの返済が続く場合、年金を住宅ローンの支払いに充てることもできます。しかし定年退職後は給与もボーナスもないので、年2回のボーナス払いが困難になることが予想されます。

条件変更によりボーナス払いをやめたとしても、その分毎月の返済額が増えてしまうため、年金による返済が困難になってしまいます。

そのため、退職金などによる一括返済も視野に入れた返済プランの検討をお勧めします。

老後・定年後の返済に関しては、こちらの記事も参考にしてみてください。

「老後の資金準備と住宅ローン返済を両立するコツ!30代40代のうちに考えよう」

3.ボーナス払いを前提とした住宅ローンは組まない

住宅ローンをボーナス払いにしないと月々の支払いが厳しいという方は、そもそもの借入計画自体を見直す必要があります。

毎月の返済可能額がある場合、ボーナス払いをしなくても支払いが可能になるよう借入計画を見直してみてください。

ボーナス不支給の場合や、ボーナス減額の場合にも対応できるだけの余裕を持つことが大切です。

住宅ローンの借入金額の目安については、こちらの記事をご覧ください。

「住宅ローンは手取り年収の4~6倍までが無理のない借入金額!計算方法を解説」

4.ボーナス支給月とボーナス払い月が一致しないこともある

勤務先のボーナス月が7月と12月のように6ヵ月周期ではない場合でも、住宅ローンのボーナス払いの設定は7月と1月のように6ヵ月周期となることが多いです。ボーナス払いを選択する場合には返済月についても注意が必要です。

住宅ローンのボーナス払いの割合はどのくらいが良い?

ボーナス払いを併用する場合、まずはボーナス払いの割合を決めなければいけません。割合の上限は金融機関ごとに定められていて、多くの場合は借入金額の50%とされています。

どの割合がご自身に適しているのかを判断するためには、実際にシミュレーションをして毎月の支払額や総返済額の違いについて把握することが重要です。

以下に割合ごとのシミュレーションをまとめました。

【前提条件】

- 借入金額:3500万円

- 借入期間:35年

- 適用金利:年0.675%(全期間固定金利)

- 返済方法:元利均等返済

上の表を見てもわかるように、ボーナス払いの割合を高めることで毎月の返済負担の軽減効果が期待できます。一方で、総返済額はボーナス払いの割合が高いほど高くなります。

ボーナス払いの割合は一般的に借入金額の30%~40%に設定する方が多いようですが、勤めている会社の状況や自身のボーナス金額、家庭の支出状況なども考慮して検討しなければいけません。

また、返済方法や選択金利によっても毎月返済額や総返済額に違いが生じます。それぞれ確認していきましょう。

返済方法による違い

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」があります。「元利均等返済」は元金(借入金額)と利息の合計を均等に返済していく返済方法で、毎月の支払額が一定になります。「元金均等返済」は毎月の返済元金を一定金額にして、返済額はそれに利息を加えたものとする返済方法です。

一般的には、毎月の支払額が一定で返済計画が立てやすい「元利均等返済」の方が多く利用されています。「元金均等返済」の場合、毎月の返済額は返済開始当初が一番多いため最初は負担が大きいですが、元利均等返済と比べると元金の減り方が早く、総返済額も少ないという特徴があります。

【前提条件】

- 借入金額:3500万円

- 借入期間:35年

- 適用金利:年0.675%(全期間固定金利)

- ボーナス割合:毎月の返済額の30%

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 毎月返済額 | 6万5,511円 | (ローン借入当初)7万2,114円 |

| ボーナス月返済額 | 16万8,667円 | (ローン借入当初)18万5,437円 |

| 総返済額 | 3,932万1,246円 | 3,915万8,766円 |

※返済シミュレーションは「借入希望金額から返済額を計算【フラット35】」(住宅金融支援機構)を利用。

選択金利による違い

住宅ローンは「変動金利」を選択するか「固定金利」を選択するかによっても毎月の返済額や総返済額に違いがでます。

変動金利の場合は契約当初の金利は固定金利より低いですが、借り入れ中の金利変動により総返済額が変化する可能性があります。

対して固定金利の場合は契約当初の金利が変動金利に比べ高いですが、固定期間中は金利変動がないため、計画的な返済をしたい人に向いている返済方法と言えるでしょう。

変動金利の場合は、金利が上昇しても5年間返済額が変わらない「5年ルール」や、6年目の返済額も今までの返済額の125%までに抑える「125%ルール」といった金利上昇時の負担を抑えるルールが用意されています。しかし、近年の住宅ローン事情を見てみると、これらのルールを採用していない金融機関も増えてきています。

金利が変動するとボーナス払い分も想定より支出が多くなる可能性があるため注意してください。変動金利を選択する場合はこれらのルールが設定されているか確認しておくことが大切です。

住宅ローンの返済方法の違いや選び方については、こちらの記事でも解説しています。

「住宅ローンおすすめの返済方法は?金利タイプや返済方式をわかりやすく解説」

ボーナス払いよりも繰り上げ返済をした方がお得?

まとまった金額を返済してローン返済期間を短縮する方法として、ボーナス払いのほかに繰り上げ返済もあります。どちらがお得なの?と悩まれる方もいらっしゃるでしょう。

繰り上げ返済の場合でも、住宅ローン控除や手数料の面で注意が必要です。

実は、多くの金融機関で繰り上げ返済手数料が設定されているので、繰り上げ返済をして利息を軽減しても総返済額が変わらないケースがあります。

また、総返済額が増えることがないように、金融機関によっては繰り上げ返済をするための最低返済金額が設定されている場合があり、少額の繰り上げ返済自体を受け付けていない可能性もあります。

そのうえ、繰り上げ返済をする時期によっては、年末残高の1%が所得控除となる住宅ローン控除の控除額が減る場合があり、節税面でも注意が必要です。

住宅ローンの繰り上げ返済を行う場合は、返済後の総返済額、年末残高などをシミュレーションして判断するようにしましょう。

繰り上げ返済について詳しく知りたい方は、こちらの記事もご覧ください。

「住宅ローンを組む前に繰り上げ返済のメリットを確認しよう!タイミングや銀行選びのポイントは?」

ボーナス払いの変更はできる?支払いが厳しくなった際の対策は?

さまざまな理由でボーナス払いが厳しくなった場合や払えなくなった場合は、ボーナス払いの減額や停止を検討してみましょう。

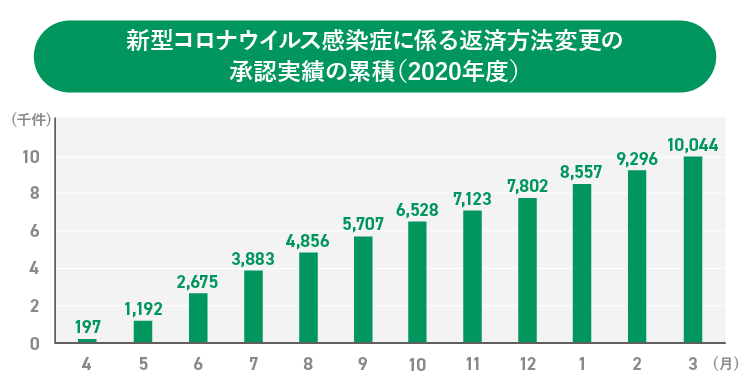

参考までに以下の図は、住宅金融支援機構による2020年度の新型コロナウイルス感染症に係る返済方法変更の承認実績のグラフです。2020年4月〜2021年3月までの1年間で返済方法の変更を申し出た人が10,044人もいるということがわかります。

ボーナス払いが難しくなった場合は、以下のいずれかの方法により変更ができる可能性があります。

①ボーナス払いの割合を変更する

ボーナス支給額が少なくなったなどの理由により、ボーナス払いの返済額を下げたい場合に有効な手段です。

②ボーナス払いをやめる

ボーナスの支給がなくなってしまった場合に有効な手段です。

③借り換えを行う

金利が高い住宅ローンを組んでいる場合やボーナス払いをやめたい場合に有効な手段です。

④借入期間を延長する

借入期間を延ばすことにより毎月の返済額を減らす方法で、ボーナス払いを停止したいけれど、毎月の返済額が増えるのは避けたい場合に有効な手段です。

どの方法を選択するにしても、まずは借入先の金融機関に相談することが大切です。

ボーナス払い変更の際の注意点

ボーナス払いの割合変更や停止をする場合、条件変更扱いとなり一般的に手数料がかかります。

手数料は1万円程度~5万円程度で設定されていることがほとんどですが、昨今の新型コロナウイルス感染症の影響により条件変更手数料が免除されている場合も多いため、金融機関に確認してみましょう。

また、条件変更が適用されるまで長い場合1ヵ月以上かかることもあり、条件変更が間に合わず延滞扱いになる可能性があることにも注意が必要です。

返済方法を変更したい場合は、資金に余裕があるうちから検討するようにしましょう。

自分が毎月いくらまでなら払えるのか、毎月の収入と支出がどのくらいなのか、という点を明確にしてから金融機関に相談するとスムーズに対応してもらえるでしょう。

住宅ローン以外に借り入れがある場合は、返済予定表を持参することをお勧めします。

ボーナス払いはシミュレーションで収支のバランスを見ることが重要

住宅ローンのボーナス払いについてまとめると、下記の3点について意識することが大切です。

- ボーナス払いは毎月の返済額を抑える効果があるが、総返済額は増加する

- シミュレーションをして、通常月・ボーナス月の返済額や総返済額を把握する

- 返済方法変更を申し出ることで、ボーナス払いの割合変更や停止ができる

ボーナス払いは毎月の返済額が減るという大きなメリットがある反面、ボーナスの減額や不支給によって支払えなくなるリスクや総返済額が増えるというデメリットがあります。

住宅ローンを検討されている方は、借入金額からボーナス払い分の割合をシミュレーションして、毎月の収支のバランスを見ることが重要です。

ボーナスの減額や不支給というリスクへの対応が難しそうな場合は、借入計画自体の見直しも検討してみてください。

公開日:2022年02月22日

更新日:

この記事はいかがでしたか?

感想を教えてください。

まさ

現役銀行員。ファイナンシャルプランナー2級、銀行業務検定各種(財務、税務、法務)、住宅ローンアドバイザー、マネーロンダリング対策実務2級等取得済み。人生設計に伴う資金計画、ローン商品について詳しく丁寧にご紹介させていただきます。皆さんの疑問や不安を解決出来るように心がけていきます。