住宅を購入するとき、両親や祖父母から「家を買うなら、資金援助するよ」と申し出があると、非常に嬉しいですよね。しかし、「贈与税が発生するのでは?」と気になっている方もいるのではないでしょうか。

当記事では、住宅購入資金を援助してもらうときの注意点を解説します。自分に当てはまる条件について確認してみてくださいね。

目次

年間110万円以下なら贈与税はかからない

贈与税とは「個人から財産をもらったときにかかる税金」です。課税価格に応じて10~55%の税率がかけられるので、贈与額が大きければ支払う税金もかなりの額になります。

ただし、贈与税には基礎控除110万円が設けられています。つまり、1月1日~12月31日に受けたすべての贈与の合計が110万円以内であれば、一切課税されないということです。

そのため住宅購入の際に親からの支援を受ける場合も、金額が110万円以内であれば、贈与税に関しては気にしなくて良いでしょう。

しかし住宅購入のための支援は、110万円を超えることもしばしば。例えば20歳以上の方が、親から1,000万円の贈与を受けたとしましょう。この場合、基礎控除の110万円を引いても、177万円の贈与税がかかってしまうのです。非常に大きな金額ですよね。(※1)

そこで必ず押さえておきたいのが、「住宅取得資金贈与の非課税の特例」です。

親からお金を借りる場合はルールが変わってきますので、こちらの記事もあわせてご覧ください。

「住宅購入資金。親からお金をもらう?借りる?」

※1 出典: 「No.4408 贈与税の計算と税率(暦年課税)」(国税庁)

住宅取得資金贈与の特例で最大3,000万円が非課税に

住宅取得等資金贈与の特例は、父母・祖父母など「直系尊属」からの住宅資金贈与に関しては、最大3,000万円まで非課税枠が上乗せされるという制度です。

ここでいう「住宅取得等資金贈与」とは、住宅を購入・新築・増改築する費用にあてる資金を援助してもらうこと。また、新築・増改築とともに取得する土地の費用も含みます。

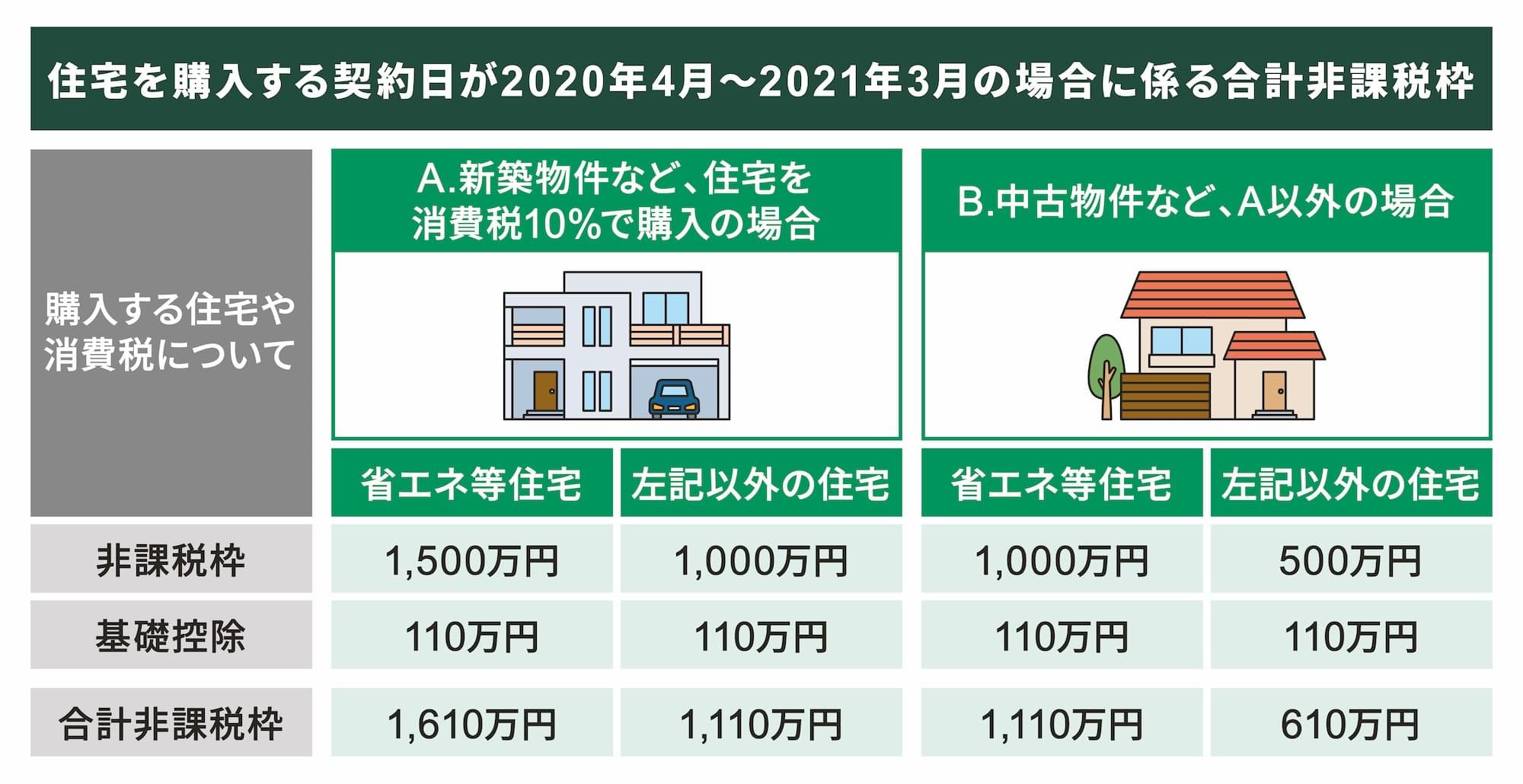

この特例による非課税枠は、住宅取得や工事の契約締結の時期によって変わります。

| 住宅用家屋の新築等に係る 契約の締結日 |

A.住宅を消費税10%で取得 | B.A以外 | ||

|---|---|---|---|---|

| 省エネ等住宅 | 左記以外の住宅用家屋 | 省エネ等住宅 | 左記以外の住宅用家屋 | |

| ~2015年12月31日 | — | — | 1,500万円 | 1,000万円 |

| 2016年1月1日~2019年3月31日 | — | — | 1,200万円 | 700万円 |

| 2019年4月1日~2020年3月31日 | 3,000万円 | 2,500万円 | 1,200万円 | 700万円 |

| 2020年4月1日~2021年3月31日 | 1,500万円 | 1,000万円 | 1,000万円 | 500万円 |

| 2021年4月1日~2021年12月31日 | 1,200万円 | 700万円 | 800万円 | 300万円 |

※省エネ等住宅とは、断熱等性能等級・耐震等級・高齢者等配慮対策等級に適合する住宅のこと。詳しい基準は国税庁のホームページをご覧ください。

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税(国税庁)

例えば、省エネ住宅を新築する契約日が2020年8月1日であれば、非課税枠は1,500万円。基礎控除110万円を足して、1610万円までは贈与税がゼロになるということです。

住宅取得資金贈与の特例を受けられる条件

住宅取得資金贈与の特例を適用するには、受贈者(贈与を受ける人)や建物に関して、次のような条件を満たさなければなりません。

【受贈者の主な条件】

- 直系尊属(父母・祖父母など)からの贈与

- 20歳以上(贈与を受けた年の1月1日時点)

- 所得2,000万円以下(贈与を受けた年)

- 2009年~2014年に「住宅取得等資金の非課税」の適用を受けていない

- 贈与を受けた年の翌年3月15日までに、住宅取得等資金の全額をあてて新築等を行い、居住する

- 日本国内に住所がある(外国居住者は一定の条件を満たせば適用可)

【建物の主な条件】

- 床面積が50m2以上240m2以下

- 床面積の2分の1以上が受贈者の居住に使われる

- 新築・取得の場合、20年以内(耐火建築物は25年以内)に建築された家屋

(上記以前に建てられた場合、安全基準等への適合が必要) - 増改築費用100万円以上

詳しい条件に関しては、国税庁のホームページをご覧ください。

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税(国税庁)

ここで注意したいのは、「贈与の翌年の3月15日までに住宅の引き渡しを受け、かつ遅延なく居住しなければならない」という点。

例えば、2020年に契約・贈与を行い、2021年3月15日以降に完成・引き渡しとなる場合、非課税枠を利用できない可能性が高いということです。贈与のタイミングを、契約時ではなく引き渡し時にするなど検討されると良いでしょう。

住宅購入で親からの支援を受けるときの注意点

住宅取得資金贈与の特例を利用するときには、以下のポイントにも注意しましょう。

非課税の特例を使うなら必ず税務署に申告を

最大3,000万円の住宅取得資金贈与の特例を適用するには、必ず税務署への申告をしなければなりません。申告のタイミングは「原則、贈与を受けた翌年の2月1日~3月15日」とされています。なお、贈与額が基礎控除110万円までの場合、申告の必要はありません。

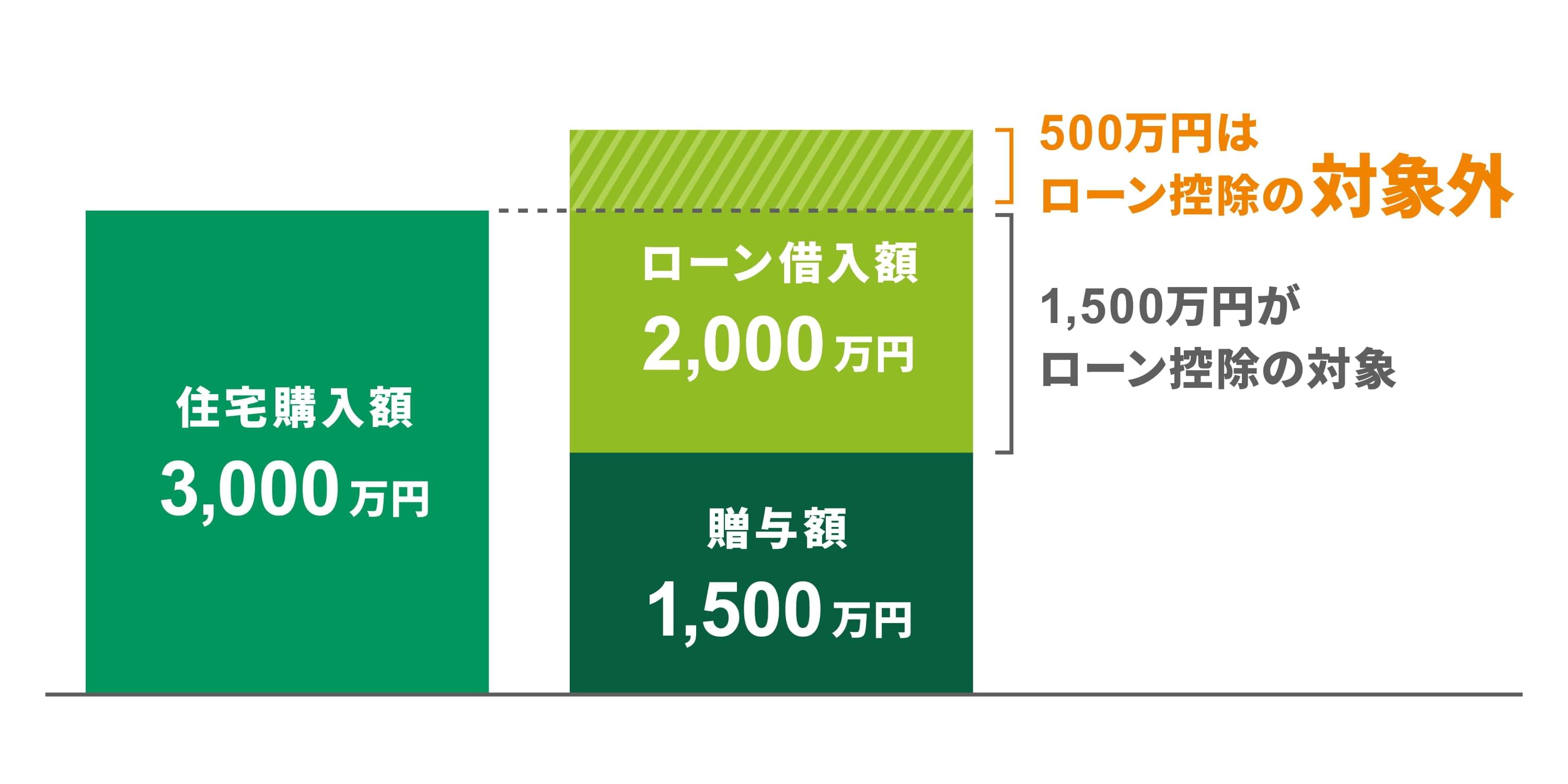

住宅ローン控除額を確認する

住宅資金贈与の非課税と、住宅ローン控除は併用が可能です。しかし「借入金額+贈与額」が住宅購入額を上回ると、オーバーした分は控除対象から外れてしまいます。

例えば、贈与額1,500万円・住宅ローン借入額2,000万円で、3,000万円の住宅を購入したとしましょう。この場合、住宅ローン控除の対象となるのは、住宅購入額から贈与額を引いた1,500万円。借入金額のうち1,500万円は住宅ローン控除が使えますが、オーバーした500万円は対象外です。(※2)

※2 出典:「No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」(国税庁)

「相続時精算課税選択の特例」との併用も可能

「相続時精算課税選択の特例」とは、贈与資金を相続税の対象とすることで、最大2,500万円まで贈与税がかからない制度です。先ほどの住宅取得資金贈与の特例と併用できるので、あわせて最大5,500万円まで非課税にできます。(※3)

しかし、この制度はあくまでも「将来の相続分を前借りする」というもの。将来的に相続税として精算しなければなりません。相続税の基礎控除額の範囲内であれば、支払う税額を抑えることができるでしょう。

※3 出典:「No.4503 相続時精算課税選択の特例」(国税庁)

将来、親の自宅を相続する方は注意!

相続税対策の一環として、生前贈与を考えている方もいるでしょう。このとき注意したいのが「小規模宅地等の評価減」という特例。亡くなった方の自宅の土地などを相続するとき、相続税が最大80%オフにできる制度です。

この特例には「相続人が配偶者または同居親族」という条件があります。しかし、亡くなった方に配偶者・同居親族がいない場合は、「3年以上持ち家を持っていない別居の子供(賃貸・社宅暮らし)」にも適用できるのです。(※4)

資金援助を受けてマイホームを持つと、この制度は使えません。不動産をお持ちの方、多額の贈与・相続をされる方は、こちらの制度もあわせて総合的に検討されてくださいね。

※4 出典:「No.4124 相続した事業の用や居住の用の宅地等の価額の特例」(小規模宅地等の特例)(国税庁)

各制度の条件を確認し、総合的にお得な制度の活用を

住宅購入資金について親からの支援を受けるとき、110万円以内であれば贈与税はかかりません。110万円を超える場合、「住宅取得資金贈与の非課税の特例」や「相続時精算課税選択の特例」を活用すると、贈与税が大幅に安くなる可能性があります。相続時精算課税選択では、贈与税を非課税とした分、将来の相続税として精算することになるため注意しましょう。(※5)

住宅取得資金贈与の特例を活用するには、一定の条件を満たしたうえで、翌年の贈与税の申告が必要です。贈与を受ける人の条件や贈与のタイミング、建物の条件などを確認して、翌年の2月1日~3月15日に忘れずに税務署に申告しましょう。

住宅資金の贈与は、他にも住宅ローン控除、小規模宅地等の特例などとも密接に関わってきます。特に贈与や相続の金額が大きい場合は、他の制度の内容もしっかりと確認し、総合的に判断することが大切です。

※当記事は2020年8月4日時点のものです。最新情報については各リンク先をご確認ください。

公開日:2020年08月04日

更新日:

RECOMMENDおすすめ記事はこちら

村田日菜子

建築学科卒業後、住宅専門のライターに。住まいづくりのノウハウから、住宅ローンや税金といったお金のことまで、住宅・建築ジャンルの記事を多数執筆。住まいにまつわる疑問やお悩み、むずかしい制度や法律も、分かりやすくお伝えします。